2016.03.07

Felmérést készített a Portfolio, hogy kiderítse, hogyan választanak a magyarok a biztosítások között és milyen megítéléssel rendelkeznek ezek a termékek a hazai piacon. Érdekes dolgokra derült fény, többek között arra, hogy a válaszadók kétharmada már most is rendelkezik valamilyen biztosítással, de arra havi szinten nem sokan hajlandóak tízezer forintnál többet költeni. A fővárosiak hasznosnak tartják a műtárgy- és sportbiztosításokat, míg a községben élők inkább a kisállat-biztosításra esküsznek. A nők jobban félnek a súlyos betegségektől, mint a férfiak, emellett a károkra is sokkal érzékenyebbek - csak, hogy néhányat említsünk az érdekes eredményekből.

Idén kilencedik alkalommal rendezte meg a Portfolio Biztosítás 2016 konferenciáját, amelyen a biztosítási piacot érintő szabályozásokról, stratégiákról és ügyféligényekről egyaránt szó esett március elsején, a Hilton Budapestben. A konferencia előtt a Portfolio a Gemius segítségével felmérte, hogy a hazai lakosság hogyan vélekedik a biztosításokról, illetve melyek jelenleg a legnépszerűbb termékek a piacon.

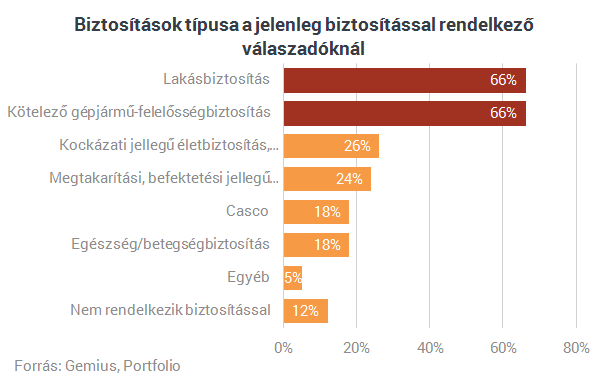

10-ből 9 felnőttnek van valamilyen biztosítása

A felmérésben részt vevők kétharmada rendelkezik már lakásbiztosítással és kötelező gépjármű-felelősségbiztosítással (kgfb), emellett viszonylag sokan vannak azok is, akik kockázati és megtakarítási/befektetési jellegű életbiztosítással rendelkeznek. Mint kiderült, 10-ből 9 felnőtt internetezőnek van valamilyen biztosítása jelenleg is, a felsőfokú végzettségűeknél pedig jellemző, hogy mindegyik felsorolt biztosítással rendelkeznek.

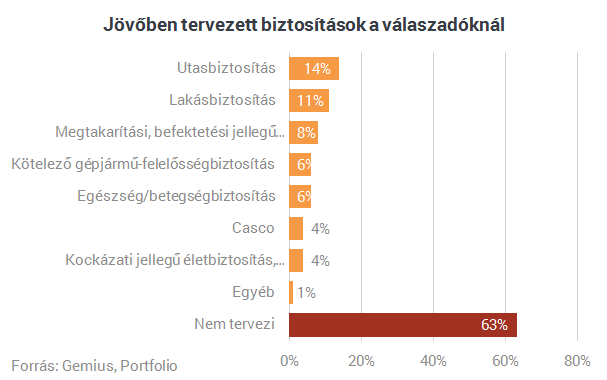

A felmérés kérdései arra is kiterjedtek, hogy van-e olyan biztosítás, amelyet a következő három évben tervezik megkötni. A válaszok alapján kiderült, hogy a válaszadók harmada tervezi, hogy a jövőben köt valamilyen biztosítást, a legtöbben az utas- és lakásbiztosításon gondolkodnak. Beszédes adat az is, hogy a 18-29 évesek inkább a lakás-, kgfb-, casco-, élet- és utasbiztosítás megkötésén gondolkodnak, míg a felmérésben résztvevő 60 éven felüliek 78%-a egyáltalán nem tervez biztosítást kötni a következő három évben.

A biztosítások térnyerésében az egészségbiztosítások is kivették a szerepüket, a válaszadók között egyre nagyobb jelentőséggel bírnak az egészségbiztosítási szolgáltatások. 2013-hoz képest jelentősen megnőtt a szerepe a diagnosztikai vizsgálatoknak, a válaszok alapján felállított fontossági sorrend dobogósai között vannak még emellett a szűrésekre és balesetekre köthető biztosítások is. Három év alatt jelentősen visszaesett ugyanakkor az egynapos sebészethez kapcsolódó egészségbiztosítás fontossága, míg például a járóbeteg ellátás nagyjából ugyanakkora prioritást élvez, mint 2013-ban.

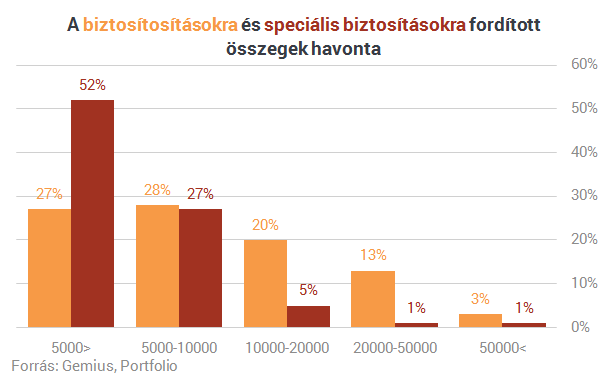

Csak kisebb összegeket vagyunk hajlandóak fizetni

A válaszadók többsége havi szinten csak kisebb összegeket hajlandó áldozni biztosításaira, ez főként a speciális biztosításoknál rajzolódik ki. Ötvenezer feletti havi biztosítási összeget már csak nagyon kevesen fizetnek, gyakori ugyanakkor az ötezer forint alatti, illetve az öt-tízezer forint közötti biztosítási összeg. A speciális biztosítások kapcsán a férfiak inkább hajlandóak 10-20 ezer forint közötti összeget költeni, míg a nők jellemzően alacsony, ötezer forint alatti összeget fordítanának csak ere a kiadásra.

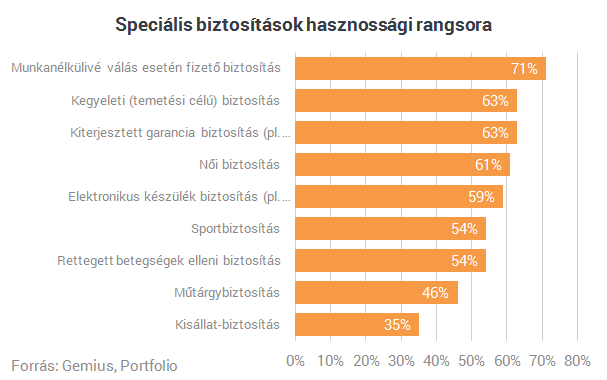

A válaszokból kiderült az is, hogy a résztvevők 44%-a rendelkezett már valamilyen speciális biztosítással, ezek közül is a leggyakoribb a kiterjesztett garancia (pl. háztartási gépekre) és elektronikus készülék (pl. okostelefon, laptop) biztosítás. A nemek közötti különbséget mutatja, hogy a férfiak inkább sportra, a nők pedig inkább a munkanélkülivé válás esetén fizetendő és női biztosításra költöttek.

A legkevésbé fontosnak a kisállat- és műtárgybiztosítást tartották a válaszadók a speciális biztosítások között, a leghasznosabbnak pedig a munkanélkülivé válás esetén fizetendő, a kiterjesztett garancia és a kegyeleti biztosításokat gondolják. Érdekes különbség az is, hogy a fővárosiak a sport- és műtárgybiztosítást, a községben élők pedig a kisállat-biztosítást tartják hasznosabbnak.

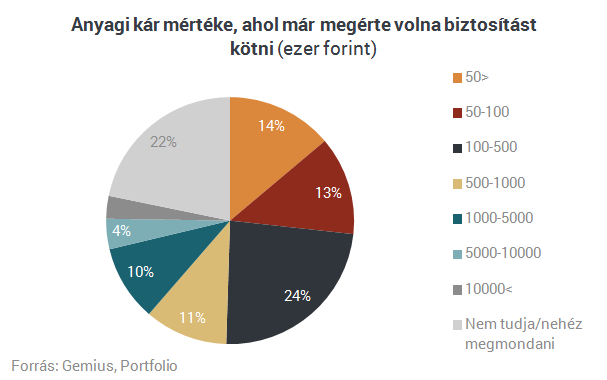

Százezres kárnál már sokan kötnének biztosítást

A válaszadók fele szerint már félmilliós kár alatt is érdemes lehet biztosítást kötni, a nők ilyen szempontból érzékenyebbek a férfiaknál, ők ugyanis már 50 ezer, illetve 50-100 ezer közötti kár estén is biztosítást kötnének. A férfiak ezzel szemben inkább nagyobb kár, 100-500 ezer forint esetén gondolnának a biztosításra.

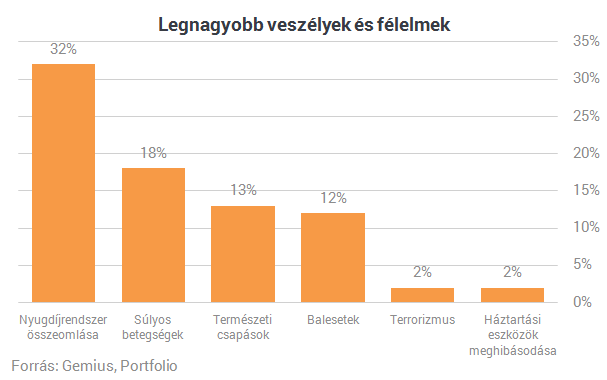

A felmérésben résztvevők ötöde nem tudta megválaszolni, mitől fél igazán, a válaszok összesítéséből azonban kiderül, hogy a legtöbben a nyugdíjrendszer összeomlásától tartanak, ezt követik a súlyos betegségekkel és a természeti csapásokkal kapcsolatos félelmek. Ami még kiderült, hogy a nők sokkal inkább tartanak a súlyos betegségektől, mint a férfiak.

(A felmérés 1700 fő válaszait tartalmazza a február 12. - február 19. közötti időszakot felölelve.)

Forrás: Portfolio

Biztosítás fajta:

- Általános

Így válassz nyugdíjbiztosítást

2015 december 07.

Kategória:

Életbiztosítás

Aktív dolgozókként kénytelenek vagyunk megbarátkozni azzal a ténnyel, hogy hosszú, munkával töltött évtizedek után sem lesz olyan nyugdíjunk, ami elfogadható életszínvonalat biztosít majd. Éppen ezért szükségük van különféle öngondoskodási formákra, vagyis külön is spórolnunk kell nyugdíjas éveinkre. Ennek számos eszköze van, amikkel a magyarok többsége még csak ismerkedik – az egyik ezek közül a nyugdíjbiztosítás.

Nyugdíjbiztosítás régóta létezik, ám tavaly volt az első év, hogy államilag támogatott nyugdíjbiztosításba is fektethettük a pénzünket. Az öngondoskodási formák közül a másik két fő lehetőség – a magánnyugdíjpénztár és a nyugdíj-előtakarékosság intézménye – már korábban is ebbe a kategóriába esett, ami miatt népszerűbb is volt az ügyfelek körében a nyugdíjbiztosításoknál. 2014 januárjától viszont 20 százalékos, évente legfeljebb 130.000 forintnyi adókedvezményt vehetsz már ezek után is igénybe az SZJA-ként befizetett adódból. Ez már csábítóan hangzik, de ahhoz, hogy kiválasszuk a számunkra megfelelő nyugdíjbiztosítást, nem árt egy-két dologban tájékozódni velük kapcsolatban.

Unit linked és vegyes nyugdíjbiztosítás

Először is jó, ha tudod, hogy alapvetően kétféle nyugdíjbiztosítást köthetsz ma Magyarországon: az egyik a záradékolt nyugdíjbiztosítás másik az új fejlesztésű. Az előzőek gyakorlatilag egy korábban is meglévő befektetéses életbiztosítás átalakított verziói, míg az utóbbiak teljesen új fejlesztésű termékek. De van egy másik, talán ennél fontosabb különbség is, ami alapján szelektálhatsz a kínálatból: a befektetés típusa szerint ugyanis létezik a úgynevezett unit linked nyugdíjbiztosítás, amelyeknél te rendelkezel arról, hogy milyen befektetéseket eszközöljenek az alapkezelők, és van a vegyes nyugdíjbiztosítás, ahol erre nincs lehetőség. A vegyes nyugdíjbiztosítást úgy képzeld el, hogy fizetsz egy fix díjat azért, hogy ha meghalsz, vagy lejár a futamidő, akkor megkapj egy konkrét összeget. Ha a biztosító egy kis plusz nyereségre tesz szert (a 2,5%-os technikai kamat felett), akkor ennek a többlethozamnak a 85-100%-át a futamidő végén odaadja neked. 10-ből 9 esetben a vegyes életbiztosítással várhatóan alacsonyabb lejárat összegre számíthatsz, mint a unit linked befektetéssel, hiszen a vegyes életbiztosításnál a díjak jelentős részét teszik ki a kockázati költségek, a unit linked biztosítások viszont kockázatosabbak – könnyebben nyerhetsz és bukhatsz is velük.

Választási szempontok

Befektetésről beszéltünk az előbb, vagyis a nyugdíjbiztosításoknál nem elég találomra választani egy biztosítást, majd havonta befizetni x összeget, és várni a lejárat napját, hanem előzetesen választani kell a felkínált lehetőségek közül. Éppen ezért nagyon ajánlatos, hogy mielőtt belevágsz egy nyugdíjbiztosításba, az alábbi két szempont szerint készülj fel.

1. Kalkuláld ki, mennyi lesz a nyugdíjad!

Ez azért fontos, mert így tudod majd megállapítani azt is, hogy mennyi extra pénzre lesz szükséged az állami nyugdíjon felül ahhoz, hogy megfelelő színvonalon élj. Ez pedig behatárolja, hogy milyen havi díjat fizess be – ennek mértéke sem mindegy, hiszen 10-20 éven át fogod majd fizetni ideális esetben.

2. Nézz szét a piacon

Jó néhány nyugdíjbiztosítás elérhető már – vagy 30 termék – Magyarországon, és ezek mindegyike más és más. Éppen ezért ugyanúgy, ahogy autót vásárolsz, a biztosításkötés előtt is nézz meg több ajánlatot is – elsőként is a TKM (Teljes Költség Mutató) mutatókat hasonlítsd össze. Ez egy olyan szám, ami igyekszik megmutatni a az ilyen típusú biztosítások összes levont költségét. Azonban ne csak a brosúrákban található számokra hagyatkozz, hanem számoltasd ki egy rád szabott szerződés TKM-jét is!

A TKM mellett a hozamokat hasonlítsd össze: ennek során figyelj rá, hogy azonos kockázati besorolású alapokat vess össze, máskülönben torz eredményt kapsz.

Forrás: NŐK LAPJA CAFÉ

Kilendülhet az Astra-károsultak ügye a holtpontról

2015 december 04.

Kategória:

Gépjármű biztosítás, Kötelező biztosítás, Casco biztosítás, Lakásbiztosítás

Jóváhagyta a bukaresti törvényszék a román Astra biztosító elleni csődeljárást csütörtökön, amelyet az összevont pénzügyi felügyelet (ASF) kezdeményezett. A törvényszéki döntés ellen jogorvoslati kérelmet nyújthatnak még be a tulajdonosok, de a fellebbezés nem halasztó hatályú.

Az Astrát augusztus végén nyilvánította fizetésképtelenné az ASF, megvonva működési engedélyét arra hivatkozva, hogy a társaság nem hajtotta végre a hatóság által előírt feltőkésítést. Azóta az Astra 1,8 millió romániai ügyfele közül csaknem 60 ezer fordult kártérítési kérelemmel az állami garanciaalaphoz, a kárigényük – a Hotnews.ro portál szerint – mintegy 650 millió lejre rúg.

Az Agerpres hírügynökség úgy tudja, ugyancsak a román garanciaalap vette át az Asra 191 ezer magyarországi biztosítási kötvényét és a magyarországi ügyfelek által benyújtott 4800 kártérítési igény rendezését. A biztosító németországi fiókjától 6100 kötvényt és 200 kárigényt, a szlovákiai fióktól pedig 23 ezer biztosítást és 640 kárigényt vett át a román garancialap.

Az Astra romániai károsultjai azt remélik, hogy a törvényszék csütörtöki döntése nyomán ügyük kilendül a holtpontról és a garanciaalap megkezdi a kifizetéseket.

A működési engedély megvonásakor az ASF elnöke sietett megnyugtatni az érintetteket, hogy a jelenleg egy milliárd lejjel rendelkező garancialapban elegendő fedezet van arra, hogy a 700 millió lejre becsült kárterítési kötelezettséget átvállalja a csődbement Astrától.

Romániában a kártérítések felső határa 100 ezer euró (31 millió forint) mind a cégek, mind a magánszemélyek esetében.

Az akkor még piacvezető Astra élére tavaly februárban rendelt ki felügyeleti biztost az ASF, amely 490 millió lejes tőkeemelést rendelt el. A részvényesek csak 70 millió lejes tőkeemelést hajtottak végre. A felügyeleti biztos kirendelésekor az Astra portfóliója 800 ezer kötelező gépjármű-felelősségbiztosításból és 2 millió 150 ezer lakásbiztosításból állt.

Az Astra csődje nyomán 20 és 200 százalék közötti mértékben drágultak a kötelező gépjármű felelősségbiztosítások Romániában.

Forrás: Biztosítási Szemle

Figyelem! Kedd éjfélig válthat kötelezőt

2015 november 30.

Kategória:

Kötelező biztosítás

Akiknek az év végével jár le a kötelező gépjármű felelősségbiztosításuk (kgfb-jük) azoknak a meglévő biztosítójuknál legkésőbb december elsején éjfélig kell felmondaniuk azt, a nagy alkusz cégek kedden legkésőbb 14 óráig fogadják el a felmondást – közölték a társaságok az MTI-vel.

A szerződésüket felmondóknak tudniuk kell azt, hogy az új biztosítóval az év utolsó napjáig is megköthetik a szerződést. Akik alkuszon keresztül intézik a kgfb-váltást, azoknak a felmondással egy időben az új szerződést is megkötik a közvetítő társaságok.

A biztositás.hu ügyvezető igazgatója, Rácz István az MTI-nek elmondta, hogy kedden 12 óráig fogadnak el felmondást.

A netrisk.hu délután 2 óráig is elfogadja a felmondást, de csak akkor, ha az ügyfél korábban adott már ennek a cégnek alkuszi megbízást – mondta Sebestyén László vezérigazgató.

A CLB Független Biztosítási Alkusz Kft. is délután 2 óráig fogadja el a megbízást, de arra kéri az ügyfeleit, hogy azért maguk is küldjenek egy elektronikus levelet a meglévő biztosítójuknak arról, hogy felmondják a köztük lévő szerződést. Erről Németh Péter, a CLB kommunikációs és értékesítési igazgatója tájékoztatta az MTI-t.

Tavaly az év végi kgfb-kampányban 300 ezer autós váltott biztosítót. Idén ettől kevesebben lesznek, a biztositás.hu becslése alapján 280 ezren, a netrisk.hu 200-220 ezer, míg a CLB 200-250 ezer váltóval kalkulál.

Új elem az idei kampányban, hogy az autósok – látva azt, hogy minden biztosító díjat emelt – akár a 2-3 ezer forintos díjemelést is elfogadták, és nem kerestek olcsóbb biztosítót.

Csütörtöktől hatályos több pénzügyi törvény módosítása

2015 november 26.

Kategória:

Általános

Részben a tájékoztatási kötelezettségről, valamint az azok megszegése esetén kiszabható bírságról szóló uniós irányelvet ültette át a parlament - még októberben - azokba a pénzügyi törvényekbe, amelyek módosított szabályait csütörtöktől kell alkalmazni.

A biztosítási törvény módosításával a jövőben az ügyfélnek 30 napja lesz a biztosító által javasolt módosítás elutasítására. Ha az ügyfél elutasítja a módosítást, a biztosító akkor sem mondhatja fel a szerződést. Amennyiben az ügyfél a 30 nap lejártáig nem tesz semmit, akkor a szerződése a biztosító által javasolt módosításokkal él tovább.

Ha a biztosítási szerződés után igénybe vehető adókedvezmény vagy adójóváírás változik, akkor a biztosítók 60 napon belül olyan szerződésmódosítást dolgozhatnak ki az ügyfélnek, amely továbbra is lehetővé teszi a kedvezmény igénybevételét.

Egy új szabály a biztosítók kötelességévé teszi a felügyeleti határozat rendelkező részének közzétételét a honlapjukon. Ezt 5 évig kell ott tartaniuk.

A tőkepiaci törvényben pontosították az éves és féléves jelentések alóli kivételek körét. A jövőben csak a szabályozott piacra bevezetett értékpapír-kibocsátókra vonatkozik a mentesség.

Az eddigi szabályozás szerint a beszámolási időszakot követő két hónapon belül kellett közzétenni a féléves jelentést, a jövőben ez az időszak három hónapra emelkedik.

A tájékoztatási kötelezettség megsértése esetén - vállalkozás esetében - legfeljebb 2 milliárd 984 millió 800 ezer forint, vagy a legutolsó éves beszámoló árbevételének maximum 5 százaléka lehet a bírság. Magánszemélyre viszont legfeljebb 596 millió 960 ezer forint bírság szabható ki. Ezek az összegek eddig nem szerepeltek a jegybanktörvényben.

(napi.hu)

Jubilál a Magyar Biztosítók Szövetsége

2015 november 26.

Kategória:

Általános

25 évvel ezelőtt, 1990 novemberében kezdte meg működését a Magyar Biztosítók Szövetsége, a MABISZ. Az elmúlt negyedszázadban hatalmas változások történtek a biztosítási piacon: a tagok száma 9-ről 33-ra bővült, ez idő alatt vált külön az élet- és nem életbiztosítási üzletág, jött létre a kötelező gépjármű-felelősségbiztosítás piaci alapú rendszere, s a biztosítási szerződések száma mára már meghaladja a 11 milliót - írják jubileumi közleményükben.

Az első hazai biztosító társaság 1857-ben, az első biztosítási szövetség, a Biztosítók Országos Szövetsége (BIOSZ) 1919-ben alakult meg. A BIOSZ-nak jelentős érdemei voltak abban, hogy a magyar biztosításügyet Európában is jegyezték. A II. világháborút követő államosítás megtörte a magyar biztosításügy lendületét, a szövetség 1948-ban meg is szüntette tevékenységét.

1986-ban, a politikai intézményrendszer megújulását megelőzve került sor a magyar biztosításügy gyökeres reformjára. Kezdetben duopóliummá alakult át az állami monopólium, két, továbbra is állami tulajdonú biztosítóval. Ezt követően öt év alatt 12 új biztosító társaság alakult Magyarországon, itthon is megjelentek a világ és Európa tekintélyes, nagy biztosító társaságai, német, osztrák, francia, amerikai, holland és belga tulajdonú cégek.

A Magyar Biztosítók Szövetségét 9 biztosító társaság és egy magánszemély alapította 1990 novemberében. Az elmúlt 25 évben közel két tucat cég lépett be a piacra, számos társaság váltott nevet, történtek egyesülések, névváltások, összeolvadások. A MABISZ tagjainak száma ma eléri a 33-at.

Az alakuláskor döntően érdekvédelmi, érdekképviseleti céllal létrejött szervezet 25 éves fennállása alatt az egyik legjelentősebb eredmény 1995-ben, a biztosítási törvény megalkotása volt, amely már – kilenc évvel Magyarország Európai Unióhoz történő csatlakozása előtt – tartalmazta az EU biztosítási piacra vonatkozó irányelveinek a hazai körülményekhez igazított átvételét. Ettől kezdve vált ketté az élet- és nem életbiztosítási üzletág, és ekkor rögzítették a szolvencia alapú felügyeleti ellenőrzés alapelveit is. Azóta egyetlen átfogó módosítás történt, 2003-ban.

A szövetség 1990-ben 12 szakmai bizottsággal kezdte meg munkáját. 2015 novemberében 6 tagozatban, 9 bizottságban és 6 szekcióban folyik a magas színvonalú szakmai munka. Tekintélyes változáson ment keresztül a piaci struktúra is: az indulás évében a piac mindössze 23 százalékát adták a személybiztosítások, kötelező gépjármű-felelősségbiztosítás (kgfb) pedig ekkor még nem is létezett. A piaci koncentrációt tekintve, a top 5 biztosító részesedése a nem életbiztosítási területen meghaladta a 90, a személybiztosításokat illetően pedig a 80 százalékot.

A kgfb ma ismert rendszere 1991-ben indult a hazai piacon, 1996-ban létrejött a Gépjármű Kárrendezési Iroda (GKI), amelynek feladata a biztosítással nem rendelkezők, illetve az ismeretlen károkozók által okozott károk megtérítése.

Az oktatási feladatok ellátására 1994-ben a szövetség létrehozta a Biztosítási Oktatási Intézetet, a BOI-t. A szervezet több száz biztosítási szakember, tanácsadó képzésében vett részt az elmúlt két évtizedben.

A szövetség főtitkári posztját húsz éven keresztül, 1990-től egészen 2010-ig Trunkó Barnabás töltötte be. Trunkó nyugdíjba vonulása óta, 2010 márciusától Molnos Dániel látja el a főtitkári feladatokat, aki korábban – szövetségi biztosként – a GKI létrehozásában és megszervezésében is vezető szerepet játszott.

A MABISZ a biztosítók érdekvédelme mellett ma már kiemelt figyelmet fordít a fogyasztóvédelemre. Az elmúlt években számos olyan projektet dolgozott ki, amellyel elősegíti az ügyfelek számára a releváns információkhoz való hozzájutást, illetve az üzleti érdektől mentes összehasonlítást.

2010 óta elérhető a szövetség által kidolgozott a TKM (Teljes Költségmutató) rendszer, amely a befektetéshez kötött életbiztosítások költség-összehasonlítására nyújt lehetőséget. Ugyancsak 2010-ben indult a MABISZ Díjnavigátor, amely a kötelező gépjármű-felelősségbiztosítási díjak üzleti érdekektől mentes összehasonlítását teszi lehetővé. Ugyanebben az évben kezdte meg működését a MABISZ Ügyfélszolgálat, amely az elmúlt években évi több tízezer hívást fogad, segíti az ügyfelek informálását, eligazodását biztosítási ügyekben.

A szövetség 2010 óta kiemelt hangsúlyt fektet az ismeretterjesztése, az informálásra és a kommunikációra. 2010-ben megalakult a szövetség kommunikációját irányító Kommunikációs Tagozat: a MABISZ sajtó-megjelenéseinek száma azóta meghaladja az évi két ezret. A szövetség kiemelt feladatként kezeli a lakosság pénzügyi edukációját, erre a feladatra több kampányt is szervezett.

OrientPress Hírügynökség (OPH)

Nics téli gumija? Ugorhat a biztosítása

2015 november 19.

Kategória:

Gépjármű biztosítás, Casco biztosítás

A környező országok többségében kötelező a téli gumi használata, ha az időjárási és útviszonyok megkövetelik. Itthon ezt még nem vezették be, annak ellenére, hogy jóval nagyobb veszélynek vagyunk kitéve az utakon nyári abroncsokkal. Arról nem is beszélve, hogy egy baleset után adott esetben még a biztosító is mossa kezeit.

Az enyhe novemberi időjárás után lassan megérkezik a hideggel és mínuszokkal teli december, ám sok autóst még ez sem késztet arra, hogy az autóján lévő nyári gumit téli abroncsra cserélje. Nem kötelező, a hanyagság azonban hosszú távon sokba kerülhet.

A kötelező sem lesz elég

A kötelező biztosítás esetében a biztosító köteles megtéríteni a partnere által okozott kárt. Ha viszont az autó nem felelt meg a KRESZ-ben is előírtaknak, vagyis olyan súlyosan elhanyagolt műszaki állapotban volt a baleset megtörténtekor, amivel előidézhette a balesetet, akkor a biztosító megkérdőjelezheti a megkötött szerződés betartását, és az okozott kár bizonyos részével megterhelheti a károkozó autóst – magyarázta a hirado.hu-nak Pintér József, a Magyar Autóklub közlekedésbiztonsági szakágának igazgatója.

Ez nem azt jelenti, hogy különbséget tesz téli és nyári gumi között, hanem hogy az adott abroncsnak kell az előírásoknak megfelelőnek lennie – érvényes ez a négy évszakosokra is. Vagyis ha télen, havas körülmények között történik baleset nyári gumival, nem azért kell fizetnie a károkozónak, mert nem téli abroncs volt az autón, hanem mert a nyári profilmélysége 2-2,5 milliméter alatti. A műszaki követelmények persze nem csak az abroncsra vonatkoznak – tette egyértelművé.

Téli gumi használata kötelező a többi között Ausztriában, Csehországban, Romániában, Szerbiában és Szlovéniában is.

Rossz gumival hiába a biztosítás

Más a helyzet a casco biztosítások esetében. Amennyiben a baleset kimenetelében befolyásoló tényező volt, hogy az autós nem használt az évszaknak és az útviszonyoknak megfelelő gumit, a biztosító megtagadhatja a kifizetést. A legtöbb cég elő is írja ezt kritériumként a szerződéseiben – hívta fel rá a figyelmet Németh Péter, a CLB Független Biztosítási Alkusz Kft. értékesítési és kommunikációs igazgatója.

Felfüggesztett Köbe

2015 november 16.

Kategória:

Kötelező biztosítás, Általános

Nem köthet kötelező biztosításokat a Köbe, miután a jegybank felfügesztette az egyesület termékértékesítését.

Felfüggesztette a Magyar Nemzeti Bank (MNB) a Köbe Közép-európai Kölcsönös Biztosító Egyesület kötelező gépjármű-felelősségbiztosítási (kgfb) termékértékesítését. A biztosító az intézkedés visszavonásáig nem köthet új szerződést, leszámítja a díjnemfizetés kapcsán megszűnt szerződések visszakötését.

A biztosítónál lévő szerződések továbbra is érvényesek maradnak, és azok a szerződések is életbe lépnek, amelyeket az elmúlt napokban a jegybanki intézkedés előtt beküldött ajánlatok alapján kötöttek. A többi köbés biztosítást nem érinti a korlátozás, csak új kgfb-t nem értékesíthet a biztosító. A köbés autósok által okozott károkért ugyanakkor helyt kell állnia.

Az intézkedésekre a biztosító nem kellően megalapozott díjpolitikája, a megengedhetőnél lényegesen nagyobb befektetési kockázata és kedvezőtlen tartalékhelyzete miatt került sor – közölte a jegybank. Az MNB korlátozta azt is, milyen eszközökbe fektethet a Köbe, és egy olyan pénzügyi terv elkészítését is előírta, amelynek végrehajtása révén a biztosító maximum 6 hónap alatt megszünteti a megállapított tartalékhiányt.

A Köbét nagyon súlyosan érinti ez a jegybanki intézkedés, mivel a biztosító díjbevételének oroszlánrésze a kgfb-ből jön. Tavaly 7 milliárd forintos díjbevételt ért el az egyesület, ebből 6 milliárd forintot tett ki a kgfb, az idei első fél évben a Magyar Biztosítók Szövetségének (Mabisz) adatai szerint 5,3 milliárd forint volt a díjbevételük, ebből csaknem 4,7 milliárd volt a kötelező biztosítás. Ezzel az idei első hat hónapban a Köbe volt az ötödik legnagyobb játékos a kgfb-piacon, tavaly hetedikek voltak az összesítésben.

Szerző: Herman Bernadett

Negyedmillió kgfb-váltóra számít az FBAMSZ

2015 november 12.

Kategória:

Kötelező biztosítás

Az idei év végi kgfb-kampány az első, amelyben az autósoknak már kevesebb mint a fele érintett. Ennek megfelelően az érezhető díjemelés ellenére sem vár 180 ezernél több biztosítóváltót a Független Biztosítási Alkuszok Magyarországi Szövetsége (FBAMSZ). A saját biztosítójukhoz újraszerződőkkel és az Astra még meglévő ügyfeleinek átszerződéseivel együtt a szövetség mintegy 250 ezer szerződésváltással kalkulál, ami némileg elmarad a tavalyi év 270 ezres szintjétől.

Az idei kampány aktivitását erősítheti, hogy a tavalyinál nagyobb, óvatos becslések szerint is 15 százalék körüli az átlagos díjnövekedés, valamint az, hogy ismét több biztosító kínál kedvezőbb díjat újonnan kötő ügyfeleinek, ugyanakkor egy év alatt az autósok újabb 8-10 százaléka került ki az év végi váltók köréből, és az idén nincs olyan biztosító, aki kiugróan kedvező ajánlatokkal próbálná a többiektől átcsábítani az ügyfeleket.

A piaci szereplők figyelme ma már sokkal inkább az év közben váltókra koncentrálódik: az érintett 15 biztosító(azóta az Astra már kiesett ebből a körből) az elmúlt évközi időszak során 77-szer módosította kisebb-nagyobb mértékben tarifáit annak érdekében, hogy minél pontosabban elérhesse a megcélzott ügyfélkört. A tapasztalatok szerint a biztosítók egyre jobban képesek figyelni a megfelelő kár/díj egyensúly beállítására is.

„Az idei kampányban is a független alkuszok kínálják a legösszetettebb ügyféltámogatást – hangsúlyozza Papp Lajos, a FBAMSZ elnöke. – Kalkulátoraik megbízhatóan hasonlítják össze a biztosítók árajánlatait, a kalkulált díjra pedig árgaranciát is vállalnak. Más összehasonlító rendszerekkel szemben pedig olyan szolgáltatásokat is nyújtanak, mint az előző szerződések felmondása, az együttkötési kedvezmények bemutatása, képviselet a kárrendezés során, vagy éppen segítség az elakadt biztosítási adminisztráció előremozdításában. Ezért nem meglepő, hogy az időszak során kezdeményezett szerződésváltások mintegy 80 százalékát az alkuszokon keresztül intézik az ügyfelek.”

Ismét foglalkozni kell a flották kötelezőjének és a direkt kárrendezésnek a kérdésével

Az Astra Biztosító problémái miatt vétlen károsultak ezreinek kellett hetekig kálváriát járniuk szervizek, biztosítók és hatóságok háromszögében, mielőtt egyedi megoldás született problémájukra. Minderre nem került volna sor, ha Magyarországon is bevezették volna már a FBAMSZ által régóta kezdeményezett direkt kárrendezést.

A direkt kárrendezés lényege, hogy a balesetben résztvevő vétlen félnek nem kell megkeresnie a károkozó biztosítóját, a kárt a saját biztosítójával rendezheti – ez utóbbi maga egyezik majd meg a másik fél biztosítójával. Bevezetése végre megvalósítaná a károsultak védelmét. Miközben minőségi javulást eredményezne a biztosítói szolgáltatásban, hozzájárulna a gazdaság fehérítéséhez is – magyarázza a FBAMSZ elnöke. – Ezért szövetségünk továbbra is fontos célkitűzésének tartja, hogy ez a szolgáltatás – akár fokozatosan, elsőként csak a töréskárokra alkalmazva – a hazai piacon is általánossá váljon.”

További jelentős, rendezésre váró probléma a flották kérdése. Jelenleg a biztosítók a szigorú szabályozás miatt egyedi, cégre szabott flottadíjakat hirdetnek (akár adószám alapján specifikálva), egyes társaságok díjhirdetéseinek csaknem felét ezek teszik ki. A túlszabályozott, bonyolult rendszer az elmúlt fél évtized összegyűjtött tapasztalatai alapján könnyen egyszerűbbé válhatna: ehhez mindössze a flotta fogalmának egyértelmű törvényi definíciójának meghatározásával egyidejűleg a flották kgfb-jét oda kell sorolni, ahová logikusan is tartozik: a vállalati vagyonbiztosítás kategóriájába.

Az Allianz Hungária a legjobb magyar biztosító

2015 november 11.

Kategória:

Assistance, Gépjármű biztosítás, Motor biztosítás, Kötelező biztosítás, Casco biztosítás, Lakásbiztosítás, Utasbiztosítás, Életbiztosítás, Munkanélküliség biztosítás, Általános

Az Allianz Hungária Zrt. is indult a World Finance londoni székhelyű, piacvezető pénzügyi szaklap pályázatán, ahol 2007 óta évről évre díjazzák a világ legjobb, leginnovatívabb és legeredményesebb vállalatait különböző kategóriákban. Idén 10 kategóriát indított a pénzügyi lap, ezek között a biztosításszakmai díj elnyeréséért nyújtott be pályázatot az Allianz.

A World Finance olvasóközönségének szavazatai alapján az Allianz Hungária Zrt. idén bekerült Magyarország 3 legjobb biztosítója közé, amelyek közül szakmai zsűri döntött arról, hogy ki kapja a legjobb biztosító társaságnak járó díjat. A World Finance Global Insurance Award 2015 versenyen a kvantitatív és kvalitatív válaszok alapján az Allianz Hungária Zrt. nyerte el a legjobb magyar General Insurance Company címet.

„A World Finance Global Insurance Award 2015 versenyen elnyert díjunk abban erősített meg, hogy folytassuk a digitalizációs és innovációs törekvéseinket. Számunkra kiemelten fontos az, hogy az Allianz Hungária név továbbra is egyet jelentsen a stabilitással és a megbízhatósággal. 2015-ben is folytattuk azt a munkát, hogy ügyfeleink igényeihez igazodó, kiemelkedő szolgáltatásokat nyújtsunk. A mobil POS bevezetése révén tanácsadóinknál egyszerűen, gyorsan és biztonságosan bankkártyával is lehet rendezni az első, az esedékes vagy akár a késedelmes díjat. Ha pedig ügyfelünk a telefonos ügyintézést részesíti előnyben, akkor a magyar biztosítási piacon elsőként az Allianznál élhet a telefonon keresztüli bankkártyás fizetési lehetőséggel. Megújult a honlapunk is, aminek köszönhetően lehetővé vált, hogy web-oldalunk minden platformon – a hagyományos számítógépek után már a rohamosan terjedő táblagépeken és okostelefonokon is – egységes megjelenésű, jól használható legyen, és dizájnjában, valamint webes megoldásaiban is megfeleljen a legújabb trendeknek” – mondta Kisbenedek Péter elnök- vezérigazgató.

(Forrás: Biztosítási Szemle)

Csavar egyet a kgfb tarifák szabályozásán a kormány

2015 november 10.

Kategória:

Gépjármű biztosítás, Kötelező biztosítás

A biztosítók korábbi ügyfeleik hűségét tudnák csak ezentúl díjtarifájukban elismerni a kötelező gépjármű-felelősségbiztosításról (kgfb) szóló törvény módosítására ma benyújtott törvényjavaslat szerint, vagyis lényegében megfordítanák a mostani szabályozást.

A Balla György és Gulyás Gergely fideszes képviselők által jegyzett törvényjavaslat indoklása szerint egyes kgfb-t kínáló biztosítók az elmúlt években csak az új ügyfelek részére tettek kedvezőbb ajánlatot az új biztosítási időszakra, régi ügyfeleik szerződése az újakhoz képest rosszabb feltételekkel módosult.

A törvényjavaslat ezt a tendenciát kívánja megfordítani úgy, hogy a biztosítók korábbi ügyfeleik hűségét tudják csak díjtarifájuk kialakításánál elismerni.

A javaslat kifejezetten rögzíti, hogy a díjtarifák közötti különbségtételre csak a régi ügyfél javára van lehetőség. Ezt a tényt a biztosító köteles a honlapján és az ügyfélfogadásra nyitva álló helyiségeiben folyamatosan feltüntetni.

A biztosítóknak figyelemfelhívásra alkalmas módon értesíteniük kell ügyfeleiket az évforduló előtt arról, hogy a díjtarifa a már meglévő ügyfelek számára nem lehet hátrányosabb az új ügyfelekhez képest, továbbá arról, hogyan módosul a szerződés a régi ügyfél javára az új szabályozás bevezetésének eredményeként.

A törvény elfogadása esetén a kihirdetését követő hatvanadik napon lép hatályba. Az új szabály a hatálybalépést követő naptól meghirdetett díjtarifa által érintett összes szerződésre vonatkozna.

(forrás: MTI - Portfolio)