2016.03.07

Felmérést készített a Portfolio, hogy kiderítse, hogyan választanak a magyarok a biztosítások között és milyen megítéléssel rendelkeznek ezek a termékek a hazai piacon. Érdekes dolgokra derült fény, többek között arra, hogy a válaszadók kétharmada már most is rendelkezik valamilyen biztosítással, de arra havi szinten nem sokan hajlandóak tízezer forintnál többet költeni. A fővárosiak hasznosnak tartják a műtárgy- és sportbiztosításokat, míg a községben élők inkább a kisállat-biztosításra esküsznek. A nők jobban félnek a súlyos betegségektől, mint a férfiak, emellett a károkra is sokkal érzékenyebbek - csak, hogy néhányat említsünk az érdekes eredményekből.

Idén kilencedik alkalommal rendezte meg a Portfolio Biztosítás 2016 konferenciáját, amelyen a biztosítási piacot érintő szabályozásokról, stratégiákról és ügyféligényekről egyaránt szó esett március elsején, a Hilton Budapestben. A konferencia előtt a Portfolio a Gemius segítségével felmérte, hogy a hazai lakosság hogyan vélekedik a biztosításokról, illetve melyek jelenleg a legnépszerűbb termékek a piacon.

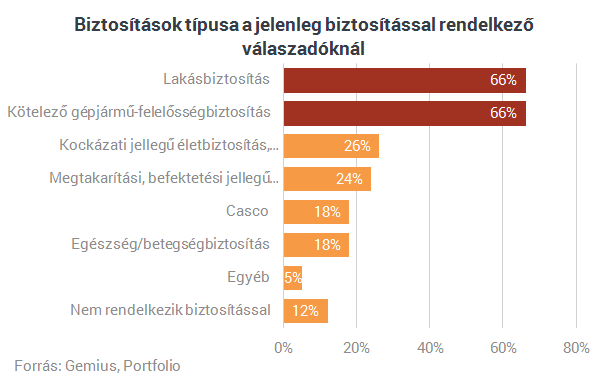

10-ből 9 felnőttnek van valamilyen biztosítása

A felmérésben részt vevők kétharmada rendelkezik már lakásbiztosítással és kötelező gépjármű-felelősségbiztosítással (kgfb), emellett viszonylag sokan vannak azok is, akik kockázati és megtakarítási/befektetési jellegű életbiztosítással rendelkeznek. Mint kiderült, 10-ből 9 felnőtt internetezőnek van valamilyen biztosítása jelenleg is, a felsőfokú végzettségűeknél pedig jellemző, hogy mindegyik felsorolt biztosítással rendelkeznek.

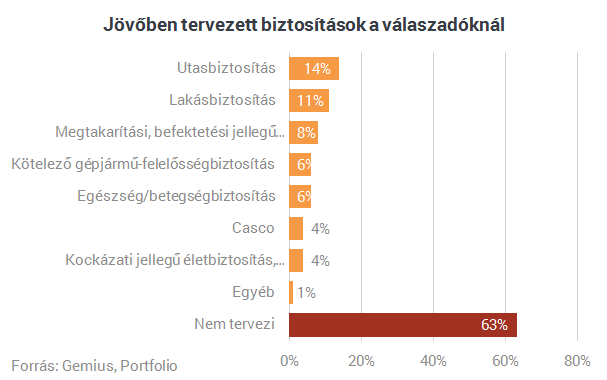

A felmérés kérdései arra is kiterjedtek, hogy van-e olyan biztosítás, amelyet a következő három évben tervezik megkötni. A válaszok alapján kiderült, hogy a válaszadók harmada tervezi, hogy a jövőben köt valamilyen biztosítást, a legtöbben az utas- és lakásbiztosításon gondolkodnak. Beszédes adat az is, hogy a 18-29 évesek inkább a lakás-, kgfb-, casco-, élet- és utasbiztosítás megkötésén gondolkodnak, míg a felmérésben résztvevő 60 éven felüliek 78%-a egyáltalán nem tervez biztosítást kötni a következő három évben.

A biztosítások térnyerésében az egészségbiztosítások is kivették a szerepüket, a válaszadók között egyre nagyobb jelentőséggel bírnak az egészségbiztosítási szolgáltatások. 2013-hoz képest jelentősen megnőtt a szerepe a diagnosztikai vizsgálatoknak, a válaszok alapján felállított fontossági sorrend dobogósai között vannak még emellett a szűrésekre és balesetekre köthető biztosítások is. Három év alatt jelentősen visszaesett ugyanakkor az egynapos sebészethez kapcsolódó egészségbiztosítás fontossága, míg például a járóbeteg ellátás nagyjából ugyanakkora prioritást élvez, mint 2013-ban.

Csak kisebb összegeket vagyunk hajlandóak fizetni

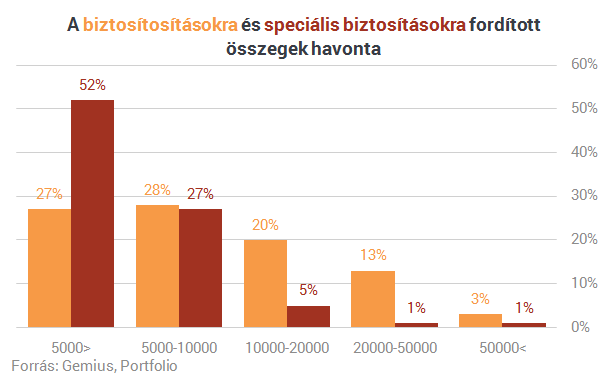

A válaszadók többsége havi szinten csak kisebb összegeket hajlandó áldozni biztosításaira, ez főként a speciális biztosításoknál rajzolódik ki. Ötvenezer feletti havi biztosítási összeget már csak nagyon kevesen fizetnek, gyakori ugyanakkor az ötezer forint alatti, illetve az öt-tízezer forint közötti biztosítási összeg. A speciális biztosítások kapcsán a férfiak inkább hajlandóak 10-20 ezer forint közötti összeget költeni, míg a nők jellemzően alacsony, ötezer forint alatti összeget fordítanának csak ere a kiadásra.

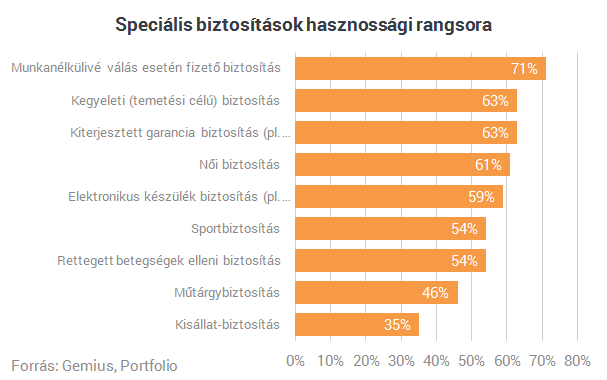

A válaszokból kiderült az is, hogy a résztvevők 44%-a rendelkezett már valamilyen speciális biztosítással, ezek közül is a leggyakoribb a kiterjesztett garancia (pl. háztartási gépekre) és elektronikus készülék (pl. okostelefon, laptop) biztosítás. A nemek közötti különbséget mutatja, hogy a férfiak inkább sportra, a nők pedig inkább a munkanélkülivé válás esetén fizetendő és női biztosításra költöttek.

A legkevésbé fontosnak a kisállat- és műtárgybiztosítást tartották a válaszadók a speciális biztosítások között, a leghasznosabbnak pedig a munkanélkülivé válás esetén fizetendő, a kiterjesztett garancia és a kegyeleti biztosításokat gondolják. Érdekes különbség az is, hogy a fővárosiak a sport- és műtárgybiztosítást, a községben élők pedig a kisállat-biztosítást tartják hasznosabbnak.

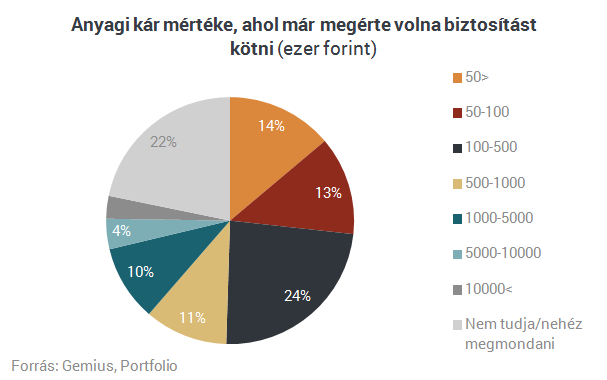

Százezres kárnál már sokan kötnének biztosítást

A válaszadók fele szerint már félmilliós kár alatt is érdemes lehet biztosítást kötni, a nők ilyen szempontból érzékenyebbek a férfiaknál, ők ugyanis már 50 ezer, illetve 50-100 ezer közötti kár estén is biztosítást kötnének. A férfiak ezzel szemben inkább nagyobb kár, 100-500 ezer forint esetén gondolnának a biztosításra.

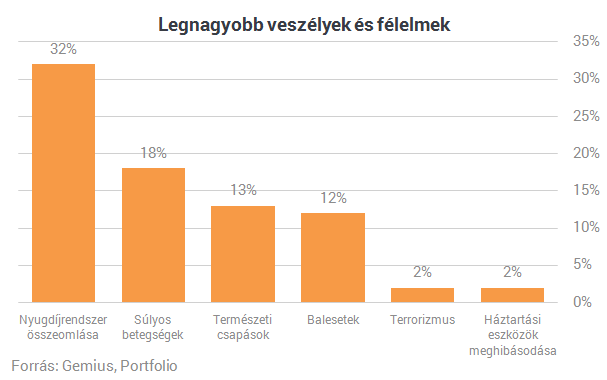

A felmérésben résztvevők ötöde nem tudta megválaszolni, mitől fél igazán, a válaszok összesítéséből azonban kiderül, hogy a legtöbben a nyugdíjrendszer összeomlásától tartanak, ezt követik a súlyos betegségekkel és a természeti csapásokkal kapcsolatos félelmek. Ami még kiderült, hogy a nők sokkal inkább tartanak a súlyos betegségektől, mint a férfiak.

(A felmérés 1700 fő válaszait tartalmazza a február 12. - február 19. közötti időszakot felölelve.)

Forrás: Portfolio

Biztosítás fajta:

- Általános

HIÁNYOSAN TÁJÉKOZTATTA SZERZŐDÉSKÖTÉS ELŐTT ÜGYFELEIT AZ NN BIZTOSÍTÓ

2016 január 14.

Kategória:

Életbiztosítás

Az MNB 12 millió forint fogyasztóvédelmi bírságot szabott ki az NN Biztosítóra annak életbiztosítási szerződéskötési gyakorlata miatt. A jegybank munkatársai által kötött próbaügyletek során a biztosító egyes esetekben az ügyleti döntéshez szükséges dokumentumokat nem adott át, lényegi információkat nem közölt, sőt egy alkalommal a fogyasztói szándéktól eltérő szerződés megkötését szorgalmazta - írja közleményében az MNB.

Az Magyar Nemzeti Bank (MNB) fogyasztóvédelmi vizsgálat keretében próbaügylet-kötéseket végzett az NN Biztosító Zrt.-nél, amelyek során a biztosító szerződéskötési gyakorlatát közvetlen tapasztalatokat szerezve kívánta feltérképezni. A vizsgálat több próbaügylet kapcsán megállapította, hogy a biztosító megsértette a tisztességtelen kereskedelmi gyakorlat tilalmára, valamint az életbiztosítási szerződések tekintetében a szerződések megkötését megelőző tájékoztatási kötelezettségre vonatkozó jogszabályi rendelkezéseket.

A próbaügylet-kötések keretében az NN Biztosító Zrt. nem biztosította, hogy az elektronikus úton történő biztosítási igényfelmérés és ajánlattétel során a fogyasztók (ebben az esetekben az MNB munkatársai) ellenőrizhessék, hogy valós igényeiket rögzítették. Egy esetben a biztosító megtévesztésre alkalmas tájékoztatást nyújtott az ügyfél igényeinek megfelelő biztosítási termékek köréről.

További jogszabálysértést követett el a biztosító azzal, hogy a fogyasztó részére megküldött elektronikus levélben hiányos tájékoztatást adott a szerződéshez szükséges lényegi dokumentumokról. Végül előfordult, hogy az NN Biztosító Zrt. nem az ajánlattételt megelőzően, hanem csupán azt követően bocsátotta a fogyasztó rendelkezésére a szerződéses dokumentumok egy részét.

Mindezek nyomán az MNB ma közzétett fogyasztóvédelmi határozatában a vonatkozó jogszabályi kötelezettség betartására kötelezte a biztosítót, s a jogsértések miatt 12 millió forint bírságot is kiszabott. A próbavásárlások egy részében ugyanakkor az MNB nem tárt fel jogsértést, s a jegybank a vizsgálat során több pozitív, fogyasztói szempontból előremutató intézkedés bevezetését is tapasztalta a biztosítónál.

TELEMATIKA: ELKÉPESZTŐ TÉVHITEK, JÓTÉKONY HATÁSOK

2016 január 14.

Kategória:

Általános

A telematika alapú biztosítások színrelépése óta rengeteg szakértő és szakmabeli várja elsősorban a gépjármű biztosítások területének gyökeres átalakulását, ám a forradalom egyelőre még várat magára. A penetráció az Egyesült Királyságban is alatta marad még a várt értékeknek, azonban már elért egy olyan kritikus, reprezentatív tömeget, melyből már jó eséllyel más piacokon is hasznosítható következtetéseket lehet levonni.

Elsőként arra keressük a választ, hogy érzékelhető-e komolyabb változás a telematika alapú biztosításokat igénybevevők viselkedésében, vezetési teljesítményében, valóban tudatosabb, megfontoltabb stílus, ezáltal jellemzően ritkábban jelentkező, vagy alacsonyabb mértékű kárigény jellemzi-e őket. A brit Insurane Research Council éppen ebből a szempontból vizsgált 1135 sofőrt, az eredmények pedig igen érdekesen alakultak.

A megkérdezettek 18 százalékának vezetési stílusa saját bevallása szerint komoly mértékben megváltozott, míg 36 százalék csak kisebb változtatásokat eszközölt. 38 százaléknak ezzel szemben semmilyen hatással nem volt a vezetés minőségére az, hogy telemetriai eszközt szereltek az autójába. Nagyon érdekes a kor szerinti megoszlás, jellemzően minél idősebbek vagyunk, annál kevésbé változtatunk a szokásainkon, a felmérés eredményei szerint 65 év felett a legkevésbé rugalmasak a brit sofőrök. Ez nem jelenti ugyanakkor azt, hogy a visszajelzésekre sem lennének kíváncsiak. A vizsgált bázis 82 százalékának küld biztosítója rendszeresen részletes elemzéseket vezetési stílusáról, közülük 81 százalék figyelmesen el is olvassa ezeket, és túlnyomó részt (88 százalék) hasznosnak is találja őket.

Jellemzően a 18-34 év közöttiek a legnyitottabbak az ilyen jellegű biztosítások iránt, azaz kifejezetten kívánatos korcsoportok felé nyithat az a biztosító, aki ilyen terméket készül a piacra dobni. Ráadásul ez a korosztály jellemzően a leginkább rugalmas, könnyebben változtatnak rossz beidegződéseiken is. Egyértelmű kapcsolat a vizsgált időszak rövidsége miatt még nem mutatható ki a káresemények gyakorisága és mértéke, valamint a telemetria között, ugyanakkor a leggyakrabban megváltoztatott szokások a leggyakoribb balesetet előidéző okok is egyben. Név szerint a hirtelen fékezések, fordulások és gyorsítások, a gyorshajtás, a követési táv be nem tartása lényegesen kisebb gyakorisággal fordulnak elő.

A telemetria ráadásul a biztosítottaknak és a biztosítónak is megéri. Az amerikai piacon tevékenykedő Allstate biztosító arról számolt be, hogy tízből hét szerződött fél egyértelműen spórol a biztosítási díjon, autónként átlagosan 14 százalékot minden évben. A biztosítók pedig olyan adatokhoz juthatnak hozzá, amelyek segítségével tovább finomíthatják szolgáltatásaikat, precízebben szegmentálhatják ügyfeleiket, célcsoportjaikat.

Másodikként arra voltunk kíváncsiak, mi lehet a relatíve alacsony penetráció, illetve a vártnál lassabb növekedési ütem elsődleges oka. Ebben ugyancsak egy brit kutatás eredményei voltak segítségünkre, a szegmens egyik vezető biztosítója, az Admiral 2000 ügyfele között végzett felmérést. A válaszok igen meghökkentőek, mint kiderült a fogyasztók körében rengeteg félreértés és tévhit uralkodik, melyek jelentősen hátráltatják az értékesítést.

12 százalékuk például meg van róla győződve, hogy a mért adatokat, így a gyorshajtást a biztosító automatikusan továbbítja a rendőrségnek. 30 százalék tudni véli, hogy a biztosítók egymás közt is megosztják a telematikai méréseket, és 17 százalékuk abban is biztos, hogy ezek az adatok korlátlan ideig tárolásra kerülnek. Főleg a fiatalabb korcsoportokban él az a tévhit, hogy a biztosító nem csak rögzíti, de tájékoztatja szüleiket vagy partnerüket arról, hogy épp merre jár, harmaduk pedig úgy tudja mindez valós időben történik, és a biztosító azt is behatárolja, hogy hol és mikor vezethetnek (habár ez utóbbira akadnak példák).

Akadnak aztán olyanok is, akik abszurd módon takarékossági szempontok alapján utasítják el a szolgáltatást. 27 százalék úgy véli akkor is emelkedik a biztosítási díj, ha hirtelen fékeznek vagy félrerántják a kormányt annak érdekében, hogy elkerüljenek egy balesetet. 9 százalék úgy tudja, az eszköz hamar lemeríti az akkumulátort, 5 százalék szerint hangfelvételt készít az autóban zajló beszélgetésekről, 4 százalék szerint pedig öntörvényűen elnémíthatja az autórádiót.

Mint a fentiekből is látszik, a legabszurdabb tévhiteket vallják a legkevesebben, de arányuk azért így is szignifikáns. Ugyancsak érdemes megjegyezni, hogy az olyan kérdéseknél, ahol egy-egy állításról kellett eldönteni, hogy igaz-e vagy hamis, a válaszadók harmada jelölte meg a „nem tudom” opciót. A potenciális célcsoportok tagjai messze nem tudnak eleget arról, hogyan működnek az ilyen jellegű konstrukciók. A biztosítóknak ezért különösen nagy figyelmet kell fordítaniuk arra, hogy az előnyök hangsúlyozása mellett az esetleges félreértéseknek is elejét vegyék kommunikációjuk során, különös tekintettel az adatbiztonsággal és helymeghatározással-követéssel kapcsolatos félelmekre.

ÉLETBIZTOSÍTÁS: NAGY KÜLÖNBSÉGEK A KOCKÁZATOKBAN

2016 január 14.

Kategória:

Életbiztosítás

Fiatalon érdemesebb kockázati életbiztosítást kötni - írja a VG.hu.

A magyar piacon gyakorlatilag kétféle életbiztosítással találkozhatunk. Az egyik a megtakarítási célú (unit-linked vagy vegyes) biztosítás, ahol a kockázati védelem mellett befektethetjük a pénzünket eszközalapokba vagy a biztosító garantált hozamos megoldásaiba, így megtakarítási céljainknak is eleget tudunk tenni, és pénzügyi védelmet is kap a családunk. Emellett léteznek a kockázati életbiztosítások, amelyek nem a megtakarításunkat gyarapítják; csak akkor fizet a biztosító, ha úgynevezett „kockázati esemény” történik. Ezek jellemzője, hogy egy adott díjfizetésért cserébe általában jóval magasabb térítési összeget fizetnek, mint egy befektetéssel egybekötött biztosítás, befizetésünket viszont jellemzően bukjuk, ha semmi sem történik. A kockázati életbiztosítások között is nagy különbségek lehetnek mind a térítési összeg, mind a fizetendő díjak, mind pedig a fedezetet élvező kockázati események terén. A díjakban komoly eltérést jelenthet, hogy a biztosított dohányzik-e, vagy sem, milyen idős, milyen egészségi állapotú, milyen nemű és milyen munkabeosztásban dolgozik.

Kigyűjtöttünk néhány biztosítót, és összehasonlítottuk a termékeiket, decemberi adatok alapján. Ha egy harmincéves biztosítottat veszünk alapul, nem dohányzó kategóriában a Groupamánál találjuk a legkedvezőbb ajánlatot, itt egy 20 éves tartamú, 15 milliós haláleseti térítési összegre évi 40 000 forintot kell fizetnünk, míg egy dohányzó biztosított az Uniqánál kapja a legkedvezőbb ajánlatot, ahol évi 54 000 forintba kerül egy ugyanilyen biztosítás (ennél a biztosítónál nem tesznek különbséget dohányzó és nem dohányzó biztosított között). Negyvenöt éves biztosított esetében már változik a helyzet, nem dohányzó kategóriában az Aegon nyújtja a legkedvezőbb feltételeket, 100 000 forintos éves díjjal, dohányosoknak pedig ismét az Uniqa, 124 000 forinttal. Külön említést érdemel az Union, ahol 80 százalékos rokkantság esetén is fizet a biztosító.

Ha biztosítást kötünk, két szempontot jó figyelembe venni: minél fiatalabban kötjük meg, annál alacsonyabb díjat kell fizetnünk ugyanazért a térítési összegért, utóbbit pedig úgy érdemes megválasztani, hogy a betegségünkkel, halálunkkal kapcsolatos összes költséget, esetleges tartozásokat, valamint a hátrahagyottak későbbi anyagi biztonságát fedezni tudjuk belőle.

16 EZER ASTRA-ÜGYFÉLNEK KELL MINÉL ELŐBB ÁTSZERZŐDNIE

2016 január 14.

Kategória:

Általános

Mintegy 16 ezer olyan magyarországi ügyfele van még a felszámolás alatt lévő román Astra Biztosítónak, akiknek minél előbb át kellene menni másik biztosítóhoz, mivel "potenciális károkozók" is lehetnek az utakon - mondta a Magyar Nemzeti Bank (MNB) felügyeleti szóvivője szerda reggel az M1 aktuális csatornán - tájékoztat az MTI.

Binder István hozzátette: ha ezt nem teszik meg, a román felügyelet tájékoztatása szerint két hónapon belül a felszámoló felmondja a szerződésüket.

A szóvivő kitért arra is, hogy bár a felszámolás még nem jogerős, mivel nem jelent meg a román közlönyben, már elkezdtek határidőket szabni az érintett ügyfeleknek. A legközelebbi január 18., amikor a 30 millió forint feletti kárral rendelkezőknek kell jelezni igényüket, mert az ezt meghaladó kárt nem térítik a garanciaalapok - mondta.

Jó hír, hogy ez csak egy kis ügyfélkört érint, a kötelező biztosítással rendelkezőket pedig nem - tette hozzá.

Végrehajtható az Astra Biztosító felszámolása - Január 18-ig kell jelentkezni a felszámolásba

2016 január 13.

Kategória:

Általános

Elindult az Astra Biztosító felszámolása a román pénzügyi felügyelet által a Magyar Nemzeti Banknak (MNB) küldött tájékoztatás szerint, a nagy összegű, nem kötelező gépjármű-felelősség biztosítási (kgfb) kárral, díjköveteléssel rendelkező magyarországi fogyasztóknak, és a nem biztosítási hitelezőknek január 18-ig be kell jelentkezniük a felszámolásba - közölte az MNB.

Közölték: a többi hazai károsultat - ők a döntő többség - a garanciaalapok kártalanítják, az Astra még meglévő kgfb-ügyfeleinek szerződését a felszámoló felmondhatja.

Jelezték, hogy a döntés még nem jogerős, a felszámoló nem küldött tájékoztatást a potenciális hitelezőknek sem.

Felszámolónak a KPMG Restructuring SPRL-t jelölték ki, aki január 29-ig ellenőrzi az igényeket, és február 24-ig véglegesíti a hitelezők listáját.

A januári bejelentési határidő a nem biztosítási hitelezőket, és a nem kgfb-hez - hanem például lakás, utas vagy casco biztosítási kárhoz - kapcsolódó, 450 ezer lej (mintegy 30 millió forint) feletti biztosítási kár vagy díjköveteléssel rendelkező ügyfeleket érinti alapvetően. A nem kgfb követelések 450 ezer lej feletti részére ugyanis sem a magyar, sem pedig a román garanciaalap nem terjed ki.

Közölték: az Astra magyarországi kgfb-ügyfeleitől kárt szenvedettek jelenleg is rendezhetik jogos kgfb-káraikat a Magyar Biztosítók Szövetsége (Mabisz) kártalanítási számlájánál. Amint a felszámolási eljárást elrendelő döntés jogerőssé válik, a még nem rendezett jogos kgfb-károk rendezését a Mabisz kártalanítási alapja fogja intézni.

Az egyéb, nem kgfb jellegű biztosítási károk, illetve a befizetett, de meg nem szolgált biztosítási díjakat a román pénzügyi felügyelet (ASF) mellett működő biztosítási garanciaalap (FGA) fogja visszafizetni. Ezt az érintett ügyfelek legfeljebb a felszámolási eljárás jogerőssé válását követő 90 napig kérhetik írásban az FGA-nál.

A tájékoztatás szerint az Astra Biztosító korábbi, 169 ezer magyarországi kgfb-ügyfelének döntő része mára más biztosítónál kötött szerződést. A még a biztosítónál lévő 16 ezer kgfb-ügyfél úgy szüntetheti meg kgfb-biztosítását, hogy másik biztosítóval szerződik, nem kell a szerződést felmondani.

Az Astra biztosítót tavaly augusztus 26-án nyilvánították fizetésképtelenné, megvonták működési engedélyét és csődeljárást kezdeményeztek ellene.

Forrás: Jogi Fórum/MTI

VÁLASZÚT ELŐTT AZ ÉLETBIZTOSÍTÓK

2016 január 11.

Kategória:

Életbiztosítás

Az új technológiáknak és digitális adatoknak köszönhetően hatékonyabbá válhat az életbiztosítók működése, kockázatvállalása és árazása, ami teljesen átírhatja az ügyfélszerzés és kapcsolattartás gyakorlatát is - állítja legújabb jelentésében a Swiss Re.

Az életbiztosítási ágazat válaszút előtt áll a viszontbiztosító szerint: az új technológiák forradalmian új működést eredményezhetnek. A legfrissebb Sigma jelentése többek között a biztosítók big data, vagy úgynevezett kognitív számítástechnika (cognitive computing) használatát vizsgálja. Emellett a különféle kihívásokat is feltárja, amelyekkel az életbiztosítóknak szembe kell nézniük, legyen szó a pozitív digitális fogyasztói élmény megteremtésről, a szabályozói változásokkal való lépéstartásról, a potenciális partnerségek kialakításáról, vagy a nem hagyományos piaci szereplők jelentette verseny fokozódásáról.

Már látszanak a digitális kor előnyei

Az egyre bővülő adatforrások és online platformok új lehetőséget kínálnak az életbiztosítók számára az információk kinyerésére és tárolására. A big datanak és új adatelemzési eszközöknek köszönhetően szinte automatikussá válhat a kockázatok értékelése és árazása, vagyis a jegyzési folyamat, aminek a kognitív számítástechnika fejlődése szabhat csak új határokat.

A hangfelismerő és szövegolvasó algoritmusok segítségével hasznos információkat vonhatnak ki a biztosítók a legkülönbözőbb forrásokból, akár strukturálatlan orvosi jelentésekből is – állítja a Swiss Re vezető közgazdásza. A big data és az új adatelemzési eszközök a még születőben lévő prediktív jegyzési folyamatot is előrébb mozdíthatják, ahol az egyes ügyfelek igényeit, preferenciáit és kockázatait lehet előrejelezni –teszi hozzá Kurt Karl.

Az új technológiák az ügyfelek egészségi állapotának javításában is segíthetnek, ami megkönnyítheti a biztosítók számára a kockázatok szelektálását. Példaként említi a Swiss Re, hogy a legtöbb orvos a mai napig csak korlátozottan képes nyomon követni egy páciens egészségi állapotát, amint az elhagyja az adott egészségügyi intézményt. A jövőben azonban akár távolról is figyelemmel kísérheti a beteg pulzusát, köszönhetően az internethez csatlakozó hordható eszközöknek, ami a szívinfarktus kockázatának korai felismerését is segítheti. Ezek az adatok segíthetnek a gyógyszeres kezelések személyre szabásában, illetve a valós idejű kockázatértékelésben.

A fogyasztói élményt is javítja

A jelentés azt is bemutatja, hogy az új technológiák miként egyszerűsíthetik le az életbiztosítások igénylésének folyamatát. Az új adatforrások és a prediktív modellezési eszközök az ügyféligények részletesebb azonosítását is lehetővé teszik, így az életbiztosítók könnyebben kapcsolatot alakíthatnak ki a fogyasztókkal. Az új kommunikációs, és információ-megosztási formák nyomán a termékek könnyebben elérhetővé és vonzóbbá válhatnak az ügyfelek számára, a „gemifikációs” technikákkal pedig az igénylési folyamat is egyszerűbbé tehető.

A technológiai fejlődés lehetőséget ad arra is, hogy új módon lépjenek interakcióba a fogyasztókkal a biztosítók, ami javíthatja az ügyfélmegtartást, és a felmerülő ügyféligények azonosítását. Példaként említ a jelentés néhány olyan életbiztosítót, amelyek valamilyen jutalmazási programot vezettek be azon ügyfelek részére, akik egészséges életmódot folytatnak, például edzenek, rendszeresen szűrővizsgálatokra járnak, vagy abbahagyják a dohányzást. Ezek a programok nem csak az ügyfélhűséget erősíthetik, de az egészségi állapot javításán keresztül a potenciális kárigényeket is csökkentik.

Az új technológiák lehetőséget kínálnak az új vásárlói rétegek eléréséhez is. A fejlődő piacokon például a mobilon keresztül történő értékesítés exponenciálisan nőtt az elmúlt évtizedben.

A digitális kor lehetőségeinek kihasználásához az életbiztosítóknak felül kell vizsgálniuk üzleti modelljeiket, jelentős összegeket kell technológiai fejlesztésekre fordítaniuk, meglévő IT-rendszereiket frissíteniük kell, új kockázatkezelési folyamatokat kell bevezetniük, különösen az ügyféladatok védelme érdekében – állítja a Swiss Re.

Megugrott a csonttörések, koccanások száma

2016 január 08.

Kategória:

Általános

A havas időben általában 10 és 20 százalék között nő a lakás és gépjárműkár-bejelentések szám - közölték a biztosítók az MTI-vel.

A Groupama Biztosítónál 10 és 20 százalék közötti mértékben nő a havazás miatti koccanásokból, kicsúszásokból keletkező balesetek száma, a javítási költségek nagysága ugyanakkor nem emelkedik markánsan.

A Generali Biztosító is arról számolt be, hogy összességében 10-20 százalékos a gépjármű balesetek növekedése, de a csonttörések száma vagy a rácsúszásos autós ütközések száma akár 30 százalékkal is nőhet, ha leesik a hó, ahogy a héten kedden és szerdán is történt.

Az Aegon Biztosítónál a gépjármű-biztosítás területén januárban - évtizedes tapasztalatok alapján - nem nő meg más hónapokhoz képest a kárbejelentések száma. Ilyenkor kevesebben ülnek autóikba, közülük ugyan nagyobb arányban szenvednek balesetet a csúszós utak miatt, de a kevesebb közlekedő miatt az összes kár szinten marad.

A lakásoknál a hónyomás okozta károk a jellemzőek, de ez a kártípus előfordul a gépjárműveknél is, hiszen a tetőről lezúduló hó a ház előtt parkoló autókban okozhat kárt. A Generali megjegyezte, szinte minden télen előfordul, hogy a hó és az arra ráfagyott jég megnyomja a házak tetejét. Ezek a károk - esetenként - 50-100 ezer forintot tesznek ki. A sérült tető ráadásul a nagyobb havazások után rendszerint be is ázik, így sokszor már csak akkor veszi észre a lakó a kárt, amikor az olvadó hó a "nappali padlóját áztatja".

A Groupama közleményében arra hívja fel a figyelmet, hogy a csúszásveszély megszüntetése nem csak a telken belül, de a kerítés előtti járdaszakaszon is a lakás tulajdonosának a feladata, és ennek elmaradásért felelősségre is vonható. Ezt a felelősséget veszi át a biztosító, amennyiben az adott lakásbiztosítás tartalmazza ezt a kockázati elemet is.

A Generali Biztosító azt is közölte, hogy a hó miatti károk 2013. első három hónapjában voltak a legmagasabbak, amikor a gépjárművekben 100 millió forint kár keletkezett, míg a hó nyomása - 1500 esetben - 114 millió forint kárt okozott. Ezek a számok 2014-ben egyharmadra, míg a múlt évben nem egészen egyötödre estek vissza.

Forrás: MTI

További növekedés a gépjárműpiacon

2016 január 07.

Kategória:

Assistance, Gépjármű biztosítás, Motor biztosítás, Kötelező biztosítás, Casco biztosítás

A gépjárműimportőrök az idén lassuló, de stabil piaci növekedésre számítanak - mondta Erdélyi Péter, a Magyar Gépjárműimportőrök Egyesülete (MGE) ügyvezető elnöke kedden sajtótájékoztatón, Budapesten.

Elmondta, úgy látják, hogy az idén folytatódnak a flottacserék, egyre inkább visszatérnek a magánvásárlók, és a piaci bővülést vetíti előre az is, hogy az ezer főre vetített járműsűrűség, illetve regisztráció alacsonyabb Magyarországon az uniós átlagnál.

Számításuk szerint az idén a személygépjárművek behozatala 4 százalékkal, a nagy haszongépjárműveké 3 százalékkal, a motoroké 5 százalékkal, a buszoké 10 százalékkal növekedhet az előző évihez képest, a tehergépjárművek importja változatlan maradhat.

Dér Péter, az egyesület elnökségi tagja elmondta, hogy a 3,5 tonna feletti nagy haszongépjárművek, illetve a buszok behozatala tavaly közelítette a válság előtti szintet. Tavaly 5706 új 3,5 tonna feletti haszongépjárművet hoztak be az országba, ennek 92,24 százalék 16 tonna feletti volt. Kifejtette, az idén a piac stabilitására számítanak, és továbbra is a 16 tonna feletti haszongépjárművek dominálnak majd. A fizetési konstrukciókban egyre inkább terjed az eximbankos megoldás, ugyanakkor a gépjárművezetői hiány akadálya lehet a cégek járműbeszerzésének - tette hozzá.

Dér Péter kitért arra, hogy tavaly 546 új autóbuszt hoztak be, szemben a 2014. évi 467-tel. Az autóbusz-piac növekedését vetíti előre, hogy 2016 december 31-én lejár a Volán-társaságok közszolgáltatási szerződése, és a tenderezés a járműállomány alakulására kedvezően hathat. A Volán-társaságok autóbuszainak átlagéletkora 12 év, a BKK-nál ez 18-20 év között van - mondta.

Ihász János, az egyesület elnökségi tagja elmondta, hogy 2015-ben 2089 új motort értékesítettek, 14 százalékkal többet mint a megelőző évben, és még mindig jelentős arányt képvisel a használt motorok behozatala, amely tavaly 6161 volt.

Az egyesület szeretné elérni, hogy a 125 köbcentis motorok jogosítványszerzését tovább könnyítsék, ezt a baleseti statisztikák alakulása is alátámasztaná, a motorok regisztrációs adóját mérsékeljék, mert jelenleg több, mint a személyautóké, és továbbra is szükségesnek tartják az 50 köbcentis motorok nyilvántartásának bevezetését, amelyre megoldás lehetne a biztosítók által kibocsátott rendszámtábla - mutatott rá Ihász János.

Erdélyi Péter elmondta, hogy a személyautók és kis haszonjárművek importjának piaca bővült az elmúlt évben 187 ezer személygépkocsit hoztak be Magyarországra, ebből 77 ezer volt új, és ez megegyezik az 1999-es szinttel. A kis haszongépjárművek behozatala 2015-ben 17 500 volt, szemben a 2014. 16 ezerrel.

Az elnök úgy vélte, fiatalabb és modernebb használt személyautókat kellene importálni, hiszen az autók átlagéletkora most 12 év.

Erdélyi Péter az egyesület munkájával kapcsolatban kiemelte, az autós nagykoalícióval közösen továbbra is azon dolgoznak, hogy tisztuljon az ágazat, a jogszabályok a legális kereskedők érdekében szülessenek.

Az egyesület elnöke úgy értékelte, hogy 2015-ben az érdekképviseleti munkában előbbre léptek, szorgalmazásukra jelentősen csökkent az adminisztráció a termékdíj átalány bevezetésével, eltörölték a teherautóknál az átírási illetéket, előnyösebb lett a környezetkímélő autók üzemeltetése, bevezették a zöldrendszámot.

Továbbra is szorgalmazzák a kilowatt-adó alakulásában a járművek életkorának figyelembe vételét, a kilométer-óra nyilvánítatásának gyakoribb hivatalos rögzítését, a minősített szervizek nagyobb térnyerését, az autóalkatrészek beépítésének szigorítását, illetve szeretnék elérni, hogy a megsemmisítésre leadott autók után kupon járjon, és ezt számítsák be az új autók vásárlásánál - ismertette Erdélyi Péter.

(Forrás:MTI)

Változik a biztosítási szerződések szabályozása

2016 január 06.

Kategória:

Általános

Március 1-jén lép hatályba a Magyar Nemzeti Bank rendelete, amelynek célja, hogy a szükségleteiknek leginkább megfelelő életbiztosítást köthessék meg az ügyfelek.

A jegybank tájékoztatása szerint az új biztosítási törvény felhatalmazása alapján az MNB rendeletben szabályozza, hogy a biztosítóknak és a biztosításközvetítőknek az életbiztosításoknál milyen tartalmú életbiztosítási igényfelmérőt kell kitölteniük a szerződni szándékozó ügyfelekkel.

Ré kell kérdezni

Az MNB rendelete szerint a biztosítási piac szereplőinek a szerződéskötést megelőző igényfelmérés során írásban rá kell kérdezniük az ügyfélnél arra, hogy a biztosítási védelmen túl megtakarítási célból is kíván-e életbiztosítást kötni.

Igenlő válasz esetén meg kell tudakolni, hogy az ügyfél a hagyományos megtakarítási elemet is tartalmazó vagy a befektetési egységhez kötött (unit-linked) típusú életbiztosítást részesíti előnyben, azaz mennyire kíván részt venni a befektetési döntésekben, mekkora a kockázatvállalási hajlandósága és minimalizálni kívánja-e a biztosítás kockázati költségeit.

Az igényfelmérőben rá kell kérdezni a vállalandó biztosítási díj vagy biztosítási összeg mértékére, a díjfizetés gyakoriságára és az életbiztosításnak az ügyfél által elvárt futamidejére is.

„Nem tájékoztattak megfelelően”

Bár az ügyfelek életbiztosítási igényeinek kötelező felmérését a korábbi törvény is előírta, az eddigi jogszabály nem határozta meg annak konkrét minimális tartalmát. Az MNB fogyasztóvédelmi tapasztalatai szerint több piaci szereplő nem megfelelően tájékoztatta a biztosítottakat az igényfelmérő szerepéről. Emiatt számos fogyasztó nem vette kellő súllyal figyelembe ezt a számukra is garanciát jelentő lehetőséget - hívta fel a figyelmet közleményében a jegybank.

Az ügyfeleknek azért célszerű közreműködni az igényfelmérő lényegi adatainak kitöltésében, mert a biztosító, közvetítő az általa megadott alapvető adatok alapján tud az elvárásainak és szükségleteinek leginkább megfelelő életbiztosítási ajánlatot adni. Az információk megadása nélkül viszont az ügyfél hátrányba kerülhet, mert nem olyan szerződést köt, amilyet eredetileg szeretett volna, amely leginkább szolgálja az igényeit - hangsúlyozta az MNB.

A rendeletben meghatározottakon túl a biztosítók, közvetítők saját üzleti döntéseik alapján esetleg egyéb adatokra is rákérdezhetnek, az ügyfél ugyanakkor szabadon dönthet arról, hogy kíván-e azokra válaszolni. A megadott adatok valódiságáról és azok felhasználhatóságának köréről az ügyfeleknek nyilatkozniuk is kell. Az igényfelmérés szerepéről a biztosítóknak, közvetítőknek egy, a jegybank által közérthetően megfogalmazott írásos tájékoztatót is át kell adniuk az ügyfeleknek - olvasható a közleményben.

Forrás: origo.hu

Lépett az MNB: többé nem dönthet helyetted a biztosítási ügynök

2016 január 06.

Kategória:

Általános

Egy friss MNB rendelet alapján márciustól a biztosítási piac szereplői számára kötelező tartalmú írásos életbiztosítási igényfelmérő segíti az ügyfeleket az elvárásaiknak leginkább megfelelő életbiztosítási szerződés megkötésében - írja sajtóközleményben a Nemzeti Bank.

"A 2016. január 2-tól életbe lépett új biztosítási törvény (új Bit.) felhatalmazása alapján a Magyar Nemzeti Bank (MNB) rendeletben szabályozza, hogy a biztosítóknak és a biztosításközvetítőknek az életbiztosításoknál (a megtakarítási elemet nem tartalmazó, tisztán kockázati életbiztosítások kivételével, amelyeket pénzügyi intézmény az általa nyújtott pénzügyi szolgáltatással összefüggésben javasolt, vagy amelyeknek a biztosítási összege nem haladja meg az egymillió forintot)konkrétan milyen tartalmú életbiztosítási igényfelmérőt kell kitölteniük a szerződni szándékozó ügyfelekkel. Az MNB friss rendelete - amelynek célja, hogy az ügyfelek a szükségleteiknek leginkább megfelelő életbiztosítást köthessék meg - 2016. március 1-jén lép hatályba.

A rendelet szerint a biztosítóknak és közvetítőknek a szerződéskötést megelőző igényfelmérés során mindenképp írásban rá kell kérdeznie az ügyfeleknél arra, hogy a biztosítási védelmen túl megtakarítási célból is kíván-e életbiztosítást kötni. Ha a válasz igen, megtudakolandó, hogy az ügyfél a hagyományos megtakarítási elemet is tartalmazó vagy a befektetési egységhez kötött (unit-linked) típusú életbiztosítást részesíti előnyben (azaz mennyire kíván részt venni a befektetési döntésekben, mekkora a kockázatvállalási hajlandósága és minimalizálni kívánja-e a biztosítás kockázati költségeit).

Az igényfelmérőben rá kell kérdezni a vállalandó biztosítási díj (vagy biztosítási összeg) mértékére, a díjfizetés gyakoriságára (s az egyszeri vagy folyamatos díjfizetés szándékára), illetve az életbiztosításnak az ügyfél által elvárt futamidejére is.

Bár az ügyfelek életbiztosítási igényeinek kötelező felmérését a korábbi Bit. is előírta, az eddigi jogszabály nem határozta meg annak konkrét minimális tartalmát. Az MNB fogyasztóvédelmi tapasztalatai szerint ugyanakkor több piaci szereplő nem megfelelően tájékoztatta a biztosítottakat az igényfelmérő szerepéről. Emiatt számos fogyasztó nem vette kellő súllyal figyelembe ezt a - számukra is garanciát jelentő - lehetőséget.

Az ügyfeleknek azért célszerű közreműködni az igényfelmérő lényegi adatainak kitöltésében, mert a biztosító, közvetítő az általa megadott alapvető adatok alapján tud az elvárásainak és szükségleteinek leginkább megfelelő életbiztosítási ajánlatot adni. Ezen információk megadása nélkül viszont az ügyfél hátrányba kerülhet, mert nem olyan szerződést köt, amilyet eredetileg szeretett volna, amely leginkább szolgálja az igényeit.

A rendeletben meghatározottakon túl a biztosítók, közvetítők saját üzleti döntéseik alapján esetleg egyéb adatokra is rákérdezhetnek, az ügyfél ugyanakkor szabadon dönthet arról, hogy kíván-e azokra válaszolni. A megadott adatok valódiságáról, s azok felhasználhatóságának köréről az ügyfeleknek nyilatkozniuk is kell. Az igényfelmérés szerepéről a biztosítóknak, közvetítőknek egy, a jegybank által közérthetően megfogalmazott írásos tájékoztatót is át kell adniuk az ügyfeleknek."

Forrás: portfolio.hu