2016.03.07

Felmérést készített a Portfolio, hogy kiderítse, hogyan választanak a magyarok a biztosítások között és milyen megítéléssel rendelkeznek ezek a termékek a hazai piacon. Érdekes dolgokra derült fény, többek között arra, hogy a válaszadók kétharmada már most is rendelkezik valamilyen biztosítással, de arra havi szinten nem sokan hajlandóak tízezer forintnál többet költeni. A fővárosiak hasznosnak tartják a műtárgy- és sportbiztosításokat, míg a községben élők inkább a kisállat-biztosításra esküsznek. A nők jobban félnek a súlyos betegségektől, mint a férfiak, emellett a károkra is sokkal érzékenyebbek - csak, hogy néhányat említsünk az érdekes eredményekből.

Idén kilencedik alkalommal rendezte meg a Portfolio Biztosítás 2016 konferenciáját, amelyen a biztosítási piacot érintő szabályozásokról, stratégiákról és ügyféligényekről egyaránt szó esett március elsején, a Hilton Budapestben. A konferencia előtt a Portfolio a Gemius segítségével felmérte, hogy a hazai lakosság hogyan vélekedik a biztosításokról, illetve melyek jelenleg a legnépszerűbb termékek a piacon.

10-ből 9 felnőttnek van valamilyen biztosítása

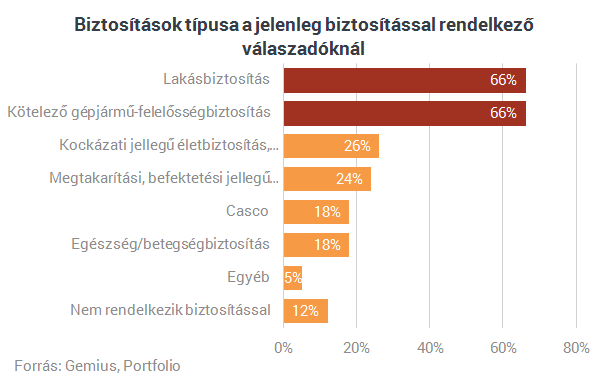

A felmérésben részt vevők kétharmada rendelkezik már lakásbiztosítással és kötelező gépjármű-felelősségbiztosítással (kgfb), emellett viszonylag sokan vannak azok is, akik kockázati és megtakarítási/befektetési jellegű életbiztosítással rendelkeznek. Mint kiderült, 10-ből 9 felnőtt internetezőnek van valamilyen biztosítása jelenleg is, a felsőfokú végzettségűeknél pedig jellemző, hogy mindegyik felsorolt biztosítással rendelkeznek.

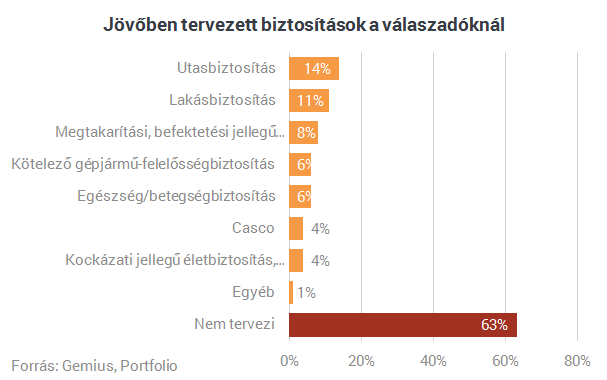

A felmérés kérdései arra is kiterjedtek, hogy van-e olyan biztosítás, amelyet a következő három évben tervezik megkötni. A válaszok alapján kiderült, hogy a válaszadók harmada tervezi, hogy a jövőben köt valamilyen biztosítást, a legtöbben az utas- és lakásbiztosításon gondolkodnak. Beszédes adat az is, hogy a 18-29 évesek inkább a lakás-, kgfb-, casco-, élet- és utasbiztosítás megkötésén gondolkodnak, míg a felmérésben résztvevő 60 éven felüliek 78%-a egyáltalán nem tervez biztosítást kötni a következő három évben.

A biztosítások térnyerésében az egészségbiztosítások is kivették a szerepüket, a válaszadók között egyre nagyobb jelentőséggel bírnak az egészségbiztosítási szolgáltatások. 2013-hoz képest jelentősen megnőtt a szerepe a diagnosztikai vizsgálatoknak, a válaszok alapján felállított fontossági sorrend dobogósai között vannak még emellett a szűrésekre és balesetekre köthető biztosítások is. Három év alatt jelentősen visszaesett ugyanakkor az egynapos sebészethez kapcsolódó egészségbiztosítás fontossága, míg például a járóbeteg ellátás nagyjából ugyanakkora prioritást élvez, mint 2013-ban.

Csak kisebb összegeket vagyunk hajlandóak fizetni

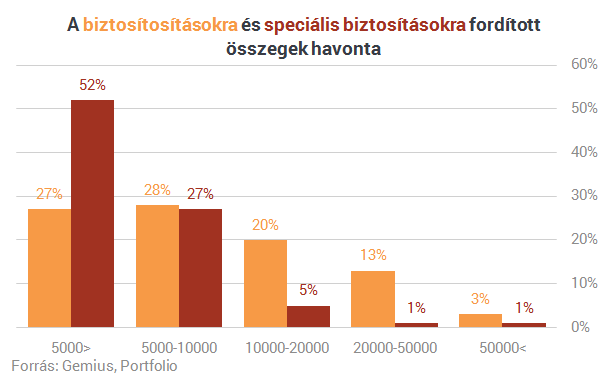

A válaszadók többsége havi szinten csak kisebb összegeket hajlandó áldozni biztosításaira, ez főként a speciális biztosításoknál rajzolódik ki. Ötvenezer feletti havi biztosítási összeget már csak nagyon kevesen fizetnek, gyakori ugyanakkor az ötezer forint alatti, illetve az öt-tízezer forint közötti biztosítási összeg. A speciális biztosítások kapcsán a férfiak inkább hajlandóak 10-20 ezer forint közötti összeget költeni, míg a nők jellemzően alacsony, ötezer forint alatti összeget fordítanának csak ere a kiadásra.

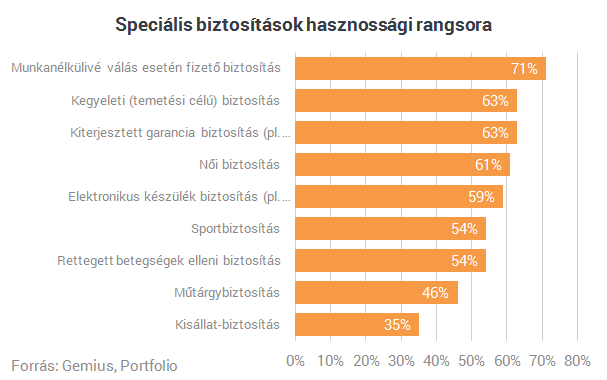

A válaszokból kiderült az is, hogy a résztvevők 44%-a rendelkezett már valamilyen speciális biztosítással, ezek közül is a leggyakoribb a kiterjesztett garancia (pl. háztartási gépekre) és elektronikus készülék (pl. okostelefon, laptop) biztosítás. A nemek közötti különbséget mutatja, hogy a férfiak inkább sportra, a nők pedig inkább a munkanélkülivé válás esetén fizetendő és női biztosításra költöttek.

A legkevésbé fontosnak a kisállat- és műtárgybiztosítást tartották a válaszadók a speciális biztosítások között, a leghasznosabbnak pedig a munkanélkülivé válás esetén fizetendő, a kiterjesztett garancia és a kegyeleti biztosításokat gondolják. Érdekes különbség az is, hogy a fővárosiak a sport- és műtárgybiztosítást, a községben élők pedig a kisállat-biztosítást tartják hasznosabbnak.

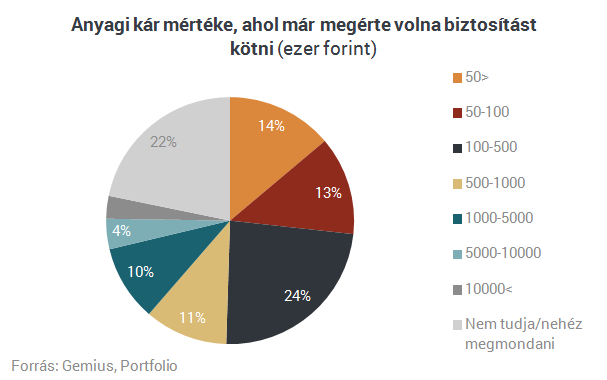

Százezres kárnál már sokan kötnének biztosítást

A válaszadók fele szerint már félmilliós kár alatt is érdemes lehet biztosítást kötni, a nők ilyen szempontból érzékenyebbek a férfiaknál, ők ugyanis már 50 ezer, illetve 50-100 ezer közötti kár estén is biztosítást kötnének. A férfiak ezzel szemben inkább nagyobb kár, 100-500 ezer forint esetén gondolnának a biztosításra.

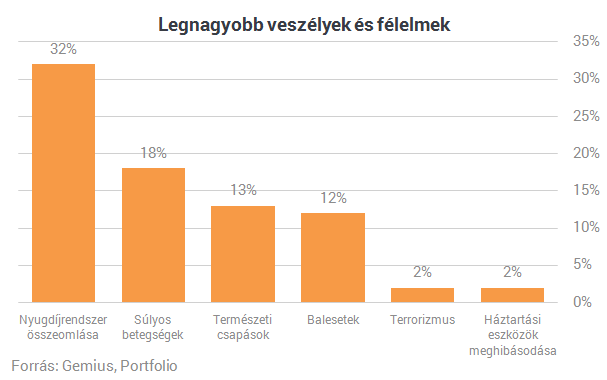

A felmérésben résztvevők ötöde nem tudta megválaszolni, mitől fél igazán, a válaszok összesítéséből azonban kiderül, hogy a legtöbben a nyugdíjrendszer összeomlásától tartanak, ezt követik a súlyos betegségekkel és a természeti csapásokkal kapcsolatos félelmek. Ami még kiderült, hogy a nők sokkal inkább tartanak a súlyos betegségektől, mint a férfiak.

(A felmérés 1700 fő válaszait tartalmazza a február 12. - február 19. közötti időszakot felölelve.)

Forrás: Portfolio

Biztosítás fajta:

- Általános

Egyre több baleset történik munka közben

2015 október 27.

Kategória:

Lakásbiztosítás, Általános

Egyre több baleset történik munka közben: a KSH adatai alapján az elmúlt két évben itthon 15 százalékkal emelkedett a munkahelyi balesetek száma. Kevesen gondolnák azonban, hogy egy irodai lábujjtörés után is több százezer forintot fizethet a biztosító. A balesetekben a stressz is közrejátszhat, ezért fontos a bizalomépítés, amiben a megfelelő, személyre szabott biztosítások is segíthetnek.

Egy amerikai kutatóintézet szerint a munka során bekövetkezett káresetek legnagyobb része túlterhelésből, cipekedésből fakad. A második leggyakoribb probléma az egyszerű megbotlás, ami esetében még emelet vagy lépcső sem játszik közre. Igaz, magasból is sokan esnek le, ez a rangsorban a negyedik helyen szerepel. A tárgyakkal, felszerelésekkel történő összeütközés került fel még a dobogóra, ez a harmadik leggyakoribb oka a munkahelyi baleseteknek.

A KSH kutatása alapján 2012-ben itthon 17 ezer164-en szenvedtek balesetet a munkahelyükön, ugyanez a szám 2014-ben már 19 ezer787-re emelkedett. A Generali szakértői szerint a káresetek számának növekedésével párhuzamosan egyre fontosabbá válik a munkáltatói balesetbiztosítás, hiszen napi pár száz forintért, azaz mindössze egy csésze kávé áráért cserébe már széleskörűen biztonságban tudhatják a vállalkozások a kollégáikat. Munka közben ugyanis bárkivel megeshetnek balesetek, de kevesen gondolnák, hogy egy egyszerű lábujjtörés után akár több mint 700 ezer forintot is téríthet a biztosító.

Úgy tűnik, a hasonló problémák a világsztárokat sem kímélik, akiknek az utóbbi időben is bőven kijutott a bajból – derül ki a listából, amit a Generali készített az elmúlt hónapok legmeglepőbb munkabaleseteiről.

De mit tehetünk a hétköznapokban alkalmazottaink biztonságáért? „Ebben a bizalomhiányos környezetben kitűnő döntés lehet egy cégvezető részéről, ha gondoskodik munkavállalóiról. Sajnos a Generali adatai is azt támasztják alá, hogy egyre több munkahelyi baleset történik. A munkáltatói kockázati élet-, baleset- és egészségbiztosítás nemcsak abban segíthet, hogy a kollégák hamarabb felépüljenek, hanem béren kívüli juttatásként növelheti a vállalat iránti elkötelezettséget is. Az elérhető konstrukciók pedig igyekeznek az egyéni igényeket is kielégíteni” – mondja Schaub Erika, a Generali személybiztosítási igazgatója.

Groupama: Érdemes felkészülni a télre

2015 október 26.

Kategória:

Lakásbiztosítás

A nyaralókat, hétvégi házakat ért károk leggyakoribb oka, hogy tulajdonosaik nem készítik fel az épületeket a szezonzárást követő hűvösebb időszak okozta változásokra. A Groupama Biztosító összegyűjtötte azokat a teendőket, amikkel biztonságban tudhatjuk nyaralónkat télen is.

A jó biztosítás a védettségnek csupán egyik feltétele. Ahogy lakásunk esetében, a nyaralóknál is fontos, hogy mi is megtegyük a szükséges óvintézkedéseket a téli hónapok előtt. Azt talán már mindenki tudja, hogy az üresen hagyott ingatlanokban el kell zárni a víz- és gázvezetékeket, illetve ajánlott lekapcsolni az áramot. Éjszaka, amikor a hőmérséklet fagypont alá csökken, egy-egy vezeték megrepedése százezres tételű kiadást is okozhat. Fontos, hogy ezekre odafigyeljünk, hiszen, ha gondatlanul járunk el, akkor minket terhel a felelősség és a helyreállítás költsége is.

5 tipp a betörések megelőzésére

- Ajtókra, alacsonyabban fekvő ablakokra szereljük biztonsági rácsot!

- Alkalmazzunk riasztóberendezéseket!

- Szereljünk fel mozgásérzékelő lámpákat, amelyek elbizonytalaníthatják a betörőket!

- Zárjuk be a kerti szerszámokat és bútorokat!

- Ritkítsuk meg a növényzetet!

5 tipp a kármegelőzésre

- Áramtalanítsuk az épületet!

- Zárjuk el a vizet és a gázt!

- Ha aknában vagy nem szigetelt helyiségben van a vízóra, akkor lehetőség szerint valamilyen hőszigetelő anyaggal burkoljuk, csomagoljuk be.

- Gondoskodjunk a vízelvezető csatornák (eresz, árok) tisztaságáról, akadálymentesítéséről!

- A hó komoly gondokat okozhat, ellenőrizzük a tetőt, a héjazatot, hogy elkerüljük a beázást!

Sok múlik a gondosságunkon a betörések megakadályozásában is, mert a jó állapotban lévő, nem állandóan lakott épületek és kint hagyott tárgyak vonzzák a betörőket. Fontos észben tartanunk azt is, hogy függetlenül attól, hogy milyen típusú ingatlanról van szó, a kárbejelentési kötelezettség határideje kettő nap. A nyaralókat viszont ennél ritkábban látogatják, ezért érdemes – különösen télen – a környéken állandóan lakó szomszédokkal együttműködni, hogy nézzenek rá a nyaralóra legalább kétnaponta, illetve a nagyobb viharokat, esőzéseket követően.

Forrás: Biztosítási Szemle

A biztosítóknak szerződniük kell az Astrától közös megegyezéssel távozott kgfb-ügyfelekkel

2015 október 22.

Kategória:

Gépjármű biztosítás, Kötelező biztosítás, Casco biztosítás, Lakásbiztosítás

Budapest, 2015. október 21. – A biztosítóknak október 1-jei határidővel akkor is be kell fogadniuk a – korábbi szerződésüket szeptember 30-ig közös megegyezéssel megszüntetett, és ezt jelző – volt Astra-biztosítottak kötelező gépjármű-felelősségbiztosítási ajánlatát, ha az Astra Biztosító még nem jelentette be a központi kártörténeti nyilvántartási rendszerben a régi szerződés lezárultát.

A Magyar Nemzeti Bank (MNB) biztosításközvetítők, illetve ügyfelek jelzése alapján értesült egy, néhány korábbi Astra-ügyfelet érintő biztosítói gyakorlatról. Eszerint az Astra Biztosító hazai fióktelepénél 2015. szeptember 30-ig kötelező gépjármű-felelősségbiztosítási szerződésüket közös megegyezéssel megszüntetett egyes üzembentartók (autósok) új, másik biztosítónál megkötött kgfb-szerződését visszamenőleges hatállyal törlik, s a már befizetett díjat az ügyfél részére visszafizetik, ha a biztosítók központi kártörténeti nyilvántartási rendszerében (KKNYR) a korábbi kgfb-szerződés megszűnését az Astra Biztosító még nem jelentette be. (Ilyenkor az új biztosítónak a kárelőzmény igazolás lekérdezésekor a KKNYR jelzi, hogy az adott gépjármű üzembentartójának az új szerződés első napjára még másutt élő biztosítása van.)

Az MNB álláspontja szerint – függetlenül attól, hogy a régi szerződés kapcsán a kötvénynyilvántartásban, illetve a KKNYR-ben milyen adatok szerepelnek (vagy nem szerepelnek) – a biztosítóknak az új szerződést érvényesnek kell elfogadniuk, és ekként rögzíteni belső nyilvántartásukban. Ha egy biztosító a KKNYR-ből visszakapott hibaüzenet miatt – visszamenőleges hatállyal – esetlegesen saját belső nyilvántartásában törölte a nála kötött új szerződést, azt ismételten köteles rögzíteni és a tartalma szerint kezelni.

Előbbiek feltétele, hogy az ügyfél az új biztosítóhoz benyújtott kgfb-szerződéskötési ajánlatán előző biztosítóként az Astra Biztosítót, a régi kgfb-szerződés megszűnésének okaként közös megegyezést, az újszerződés kockázatviselési kezdeteként pedig 2015. október 1-ét tüntette fel. Az új biztosítótól elvárt az is, hogy az Astra Biztosítóval kötött régi kgfb-szerződés 2015. szeptember 30-i időponttal, közös megegyezéssel történt megszüntetéséről a kötvénynyilvántartásnak és a KKNYR-nek adatot szolgáltasson.

Mint ismert, a kgfb-t szabályozó törvénynek a Parlament által sürgősséggel elfogadott és 2015. október 8-án hatályba lépett módosítása szerint egy itthon fióktelepet működtető vagy határon átnyúló szolgáltatást nyújtó biztosító – így az Astra – anyaországi felügyeleti engedélyének visszavonása (és az MNB erről szóló nyilvános tájékoztatása) után annak magyarországi kgfb-ügyfelei azonnal új szerződést köthetnek egy másik biztosítónál. Régi biztosításuk az új szerződés kockázatviselésének kezdete előtti napon automatikusan megszűnik. Így tehát a probléma a továbbiakban átszerződni kívánó Astra kgfb-ügyfeleket már nem érinti.

Forrás: Magyar Nemzeti Bank

MNB: a biztosítóknak szerződniük kell az Astra-ügyfelekkel

2015 október 21.

Kategória:

Kötelező biztosítás

A biztosítóknak október 1-jei határidővel akkor is be kell fogadniuk a - korábbi szerződésüket szeptember 30-ig közös megegyezéssel megszüntetett, és ezt jelző - volt Astra-biztosítottak kötelező gépjármű-felelősségbiztosítási ajánlatát, ha az Astra Biztosító még nem jelentette be a központi kártörténeti nyilvántartási rendszerben (KKNYR) a régi szerződés lezárultát - közölte a Magyar Nemzeti Bank (MNB).

A jegybank biztosításközvetítőktől és ügyfelektől értesült arról, hogy egyes ügyfeleknél, ahol ez a bejelentés az Astra részéről elmaradt, az új biztosító törölte az ügyféllel kötött új biztosítást, mert a KKNYR azt jelezte, hogy az adott gépjármű üzembentartójának még másutt élő biztosítása volt. Ezekben az esetekben az új biztosító a megkötött kgfb-szerződést visszamenőleges hatállyal törölte, a már befizetett díjat az ügyfél részére visszafizette.

Az MNB álláspontja szerint - függetlenül attól, hogy a régi szerződés kapcsán a kötvénynyilvántartásban, illetve a KKNYR-ben milyen adatok szerepelnek (vagy nem szerepelnek) - a biztosítóknak az új szerződést érvényesnek kell elfogadniuk, és ekként rögzíteni belső nyilvántartásukban. Ha egy biztosító a KKNYR-ből visszakapott hibaüzenet miatt - visszamenőleges hatállyal - esetlegesen saját belső nyilvántartásában törölte a nála kötött új szerződést, azt ismételten köteles rögzíteni és a tartalma szerint kezelni.

A jegybank megjegyzi: ennek feltétele, hogy az ügyfél az új biztosítóhoz benyújtott kgfb-szerződéskötési ajánlatán előző biztosítóként az Astra Biztosítót, a régi kgfb-szerződés megszűnésének okaként közös megegyezést, az új szerződés kockázatviselési kezdeteként pedig 2015. október 1-jét tüntette fel. Az új biztosítótól elvárt az is, hogy az Astra Biztosítóval kötött régi kgfb-szerződés 2015. szeptember 30-i időponttal, közös megegyezéssel történt megszüntetéséről a kötvénynyilvántartásnak és a KKNYR-nek adatot szolgáltasson.

Az MNB felidézi, hogy a kgfb-t szabályozó törvény 2015. október 8-án hatályba lépett módosítása szerint egy itthon fióktelepet működtető vagy határon átnyúló szolgáltatást nyújtó biztosító - így az Astra - anyaországi felügyeleti engedélyének visszavonása, illetve az MNB erről szóló nyilvános tájékoztatása után annak magyarországi kgfb-ügyfelei azonnal új szerződést köthetnek egy másik biztosítónál. Régi biztosításuk az új szerződés kockázatviselésének kezdete előtti napon automatikusan megszűnik. Így tehát a probléma a továbbiakban átszerződni kívánó Astra kgfb-ügyfeleket már nem érinti.

A román pénzügyi felügyelet (ASF) augusztus 26-án nyilvánította fizetésképtelenné a Magyarországon is működő Astra biztosítótársaságot, megvonta működési engedélyét és csődeljárást kezdeményezett ellene, miután a társaság nem hajtotta végre a hatóság által előírt feltőkésítést. A társaság Magyarországon többek között kgfb-biztosításokat kötött nagyobb számban.

Pandurics Anett, a Magyar Biztosítók Szövetsége (Mabisz) elnöke a múlt héten elmondta: az Astra Biztosító 160 ezer kgfb-ügyfele közül eddig 124 ezer váltott biztosítót közös megegyezéssel. Javasolta, hogy akik eddig elmulasztották a váltást, tegyék meg mielőbb.

(forrás: napi.hu)

Változik a biztosítási és a tőkepiaci törvény is

2015 október 20.

Kategória:

Assistance, Gépjármű biztosítás, Motor biztosítás, Kötelező biztosítás, Casco biztosítás, Lakásbiztosítás, Utasbiztosítás, Életbiztosítás, Munkanélküliség biztosítás, Önrész biztosítás, Vételár biztosítás, Vállalkozói biztosítás, Flotta biztosítás, Kárrendezés, Általános

Az Országgyűlés október 20-án módosította a biztosítási és a tőkepiaci törvényeket. A döntés értelmében a biztosítónak értesítenie kell ügyfelét a szerződés általa javasolt módosításáról.

A 161 igen szavazattal, 6 nem ellenében, 1 tartózkodás mellett elfogadott változtatás alapján az ügyfélnek 30 napja lesz a javasolt módosítás elutasítására, ha így dönt, a biztosító akkor sem mondhatja fel a szerződést. Amennyiben az ügyfél a 30 nap lejártáig nem tesz semmit, akkor a szerződése a biztosító által javasolt módosításokkal él tovább.

A jövőben ha a biztosítási szerződés után igénybe vehető adókedvezmény vagy adójóváírás változik, akkor a biztosítók 60 napon belül olyan szerződésmódosítást dolgozhatnak ki az ügyfélnek, amely továbbra is lehetővé teszi a kedvezmény igénybevételét.

Az életbiztosítás díját úgy kell kalkulálni, hogy az elegendő legyen a biztosító valamennyi kötelezettségének a teljesítésére, különös tekintettel a biztosítástechnikai tartalékok képzésére.

Változnak a biztosítási titok szabályai is. Jelenleg a kiszervezett tevékenységet végzőnek nem kell megtartania a biztosítási titkot. A módosítás ezt kiterjeszti a könyvvizsgálóra is, a könyvvizsgálói feladatok ellátásához szükséges adatokra.

Egy új szabály a biztosítók kötelességévé teszi a felügyeleti határozat rendelkező részének közzétételét a honlapjukon; azt 5 évig kell ott tartani.

Az elfogadott csomag a tőkepiacról szóló törvényt is módosítja. Az értékpapírok kibocsátóival kapcsolatos információkra vonatkozó uniós, úgynevezett transzparencia-irányelvnek való megfelelés érdekében szükségessé vált a székhely szerinti tagállam definíciójának meghatározása. A változtatás rögzíti, hogy a rendszeres tájékoztatás körébe eső információnak nem öt, hanem tíz évig kell nyilvánosan hozzáférhetőnek lennie. Pontosították az éves és féléves jelentések alóli kivételek körét. A jövőben csak a szabályozott piacra bevezetett értékpapír-kibocsátókra vonatkozik a mentesség.

Figyelembe véve az egyidejűleg több uniós piacon is jelen lévő kibocsátókat, módosult a féléves jelentések közzétételének határideje is. A jelenlegi szabályozás szerint a beszámolási időszakot követő két hónapon belül kell közzétenni a féléves jelentést, a jövőben ez az időszak három hónapra emelkedik.

A Magyar Nemzeti Bankról (MNB) szóló törvény módosítása nyomán az európai hosszú távú befektetési alapok felügyeletét az MNB látja el.

A képviselők átültették a magyar jogrendbe az EU-s irányelv által a tájékoztatási kötelezettségek megsértése esetére bevezetett új szankciókat is. A törvény legnagyobb része november 26-án hatályba lép. (MTI)

Digitalizáció: új biztosítási megoldásokra van szükség

2015 október 20.

Kategória:

Assistance, Gépjármű biztosítás, Motor biztosítás, Kötelező biztosítás, Casco biztosítás, Lakásbiztosítás, Utasbiztosítás, Életbiztosítás, Munkanélküliség biztosítás, Önrész biztosítás, Vételár biztosítás, Vállalkozói biztosítás, Flotta biztosítás, Kárrendezés, Általános

A biztosítók és ügyfeleik kockázati kilátásai soha nem látott ütemben változnak, különösen a technológiát, a szolgáltatásokat, az értékesítési csatornákat és a keresleti mintákat illetően. A világ egyik legnagyobb viszontbiztosítója úgy próbál ezekkel a változásokkal lépést tartani, új biztosítási megoldásokat igyekszik kifejleszteni, szorosabb együttműködésben ügyfeleivel, illetve harmadik felekkel. Az együttműködések látszólag már meg is hozták gyümölcsüket.

A dinamikus piaci változások egyszerre hordoznak lehetőséget, valamint új kockázatokat is magukban. A Munich Re által, ügyfelei körében végzett felmérés szerint a biztosítótársaságok mintegy háromnegyede úgy véli, hogy a digitalizáció drámai hatással lesz az iparágra, amihez csak úgy tudnak majd alkalmazkodni, ha képesek lesznek elemezni az új technológiákat, illetve azok használatát. Jó példát jelentenek erre a vezető nélküli járművek, ahol minél nagyobb hatást gyakorol majd a mögöttes technológia a vezetői magatartásra, annál nagyobb változást hoz majd ez a felelősség kérdésében, amely egyre inkább a gyártókra hárul majd.

A viszontbiztosító igazgatósági tagja, Ludger Arnoldussen a Baden Badenben megrendezett szakmai konferencián tartott előadásában elmondta, hogy az alkalmazott technológiától függetlenül, a balesetek áldozatai a jövőben is számíthatnak majd kártérítésre, amit a biztosítók majd a gyártókon hajtanak be. Ahhoz, hogy végül a biztosítók megtalálják a kockázattal arányos biztosítási megoldásokat, képesnek kell lenniük értékelni az egyre bonyolultabb és gyorsan változó technológiákat és a kapcsolódó felelősségi kérdéseket, nem beszélve a különféle nemzeti szabályozásokat – figyelmeztetett Arnoldussen.

A digitalizáció azonban nem csak a közúti forgalmat alakítja át, hanem szinte minden gazdasági ágazatra, mindennapi életünkre is hatással van. A Munich Re várakozásai szerint a kiberkockázatok kezelésére alkalmas biztosítási megoldások iránt is gyorsan növekszik a kereslet. Mivel az ügyfélprofilok meglehetősen változatosak, így a termékek szintén is érdemes moduláris rendszereket kialakítaniuk a biztosítóknak – állítja a viszontbiztosítási vezető. Ezen túl globális partnerségekre, például informatikai szolgáltatókkal, tudományos intézetekkel kötött együttműködésekre van szükség ahhoz, hogy kellően széles tudásbázist halmozzanak fel a biztosítók a kiberkockázatok fedezete terén.

A szoros ügyfélkapcsolat szintén elengedhetetlen a gyorsan változó piaci környezetben, amire a Munich Re szektorközi partnerségek és együttműködések útján törekszik. Példaként említette Arnoldussen egy Szilícium-völgyi adatelemző céggel kötött együttműködését a MERS-vírussal szembeni járvány-biztosítás kapcsán. Emellett a kiberkockázatok felmérése, értékelése terén egy szoftverfejlesztő céggel kötött partnerséget a viszontbiztosító, míg a rokkantsági biztosítások esetében egy startup vállalat segítségének köszönhetően drasztikusan lecsökkent a kockázat-felmérési és így a szerződéskötési idő. De tudományos intézetekkel is együttműködik a Munich Re, például a vezető nélküli járművek tesztelési eredményeinek felhasználására.

Arnoldussen szerint a számítógépes, az energia, a reputációs és az ellátási láncot érintő kockázatok azok a területek, ahol a biztosítási szektor innovációt hajthat végre és így növekedhet. A sikerhez ugyanakkor jobb kommunikációra, a biztosítottakkal való közvetlen kapcsolatra van szükség.

Mindez a klasszikus viszontbiztosítási ügyfelek, vagyis az elsődleges biztosítók profilját, üzleti modelljét is megváltoztatja Arnoldussen szerint. A cégek igyekeznek a viszontbiztosításokat és az elsődleges biztosításokat egy tető alá hozni, ami praktikusan azt jelenti, hogy a biztosítási fedezeteket központilag beszerezni. A biztosítótársaságok erős tőkehelyzete egyúttal csökkenti is a keresletet a viszontbiztosítások iránt.

A Munich Re szerint ez konszolidációs hullámot indíthat el a következő években a viszontbiztosítók között, ami középtávon jót tehet a piacnak. Abban a körben, amiben a Munich Re is szerepel, a méret nem feltétlenül játszik szerepet a felvásárlási döntésekben, inkább az számít, hogy mit tud nyújtani a megvásárolt cég, amit a felvásárló addig nem tudott.

A januári szerződésújítási időszak kapcsán Arnoldussen elmondta, hogy a verseny várhatóan intenzív marad, hacsak nem következik be jelentősebb káresemény, vagy piaci megrázkódtatás, de az árakra nehezedő, két éve tartó nyomás valamelyest enyhülhet.

Forrás: Biztosítási Szemle

AZ ADÓMÉRSÉKLÉS NÖVELNÉ A CASCO-BIZTOSÍTÁSOK SZÁMÁT

2015 október 19.

Kategória:

Assistance, Gépjármű biztosítás, Motor biztosítás, Kötelező biztosítás, Casco biztosítás, Lakásbiztosítás, Utasbiztosítás, Életbiztosítás, Munkanélküliség biztosítás, Önrész biztosítás, Vételár biztosítás, Vállalkozói biztosítás, Flotta biztosítás, Kárrendezés, Általános

Azok a plusz jövedelmek, amelyek a kormány jövő évi adócsökkentésének köszönhetően a lakosság rendelkezésére állnak majd, várhatóan a hazai biztosítási piacra is pozitív hatással lesznek – jelentette ki Varga Mihály nemzetgazdasági miniszter a Magyar Biztosítók Szövetsége (MABISZ) napokban tartott, VI. Nemzetközi Biztosítási Konferenciáján, Budapesten.

A magyar gazdaság helyzete a korábbi években tapasztaltnál kiegyensúlyozottabb, a növekedés megalapozott, az adósságállomány egészségesebb szerkezetű – hangsúlyozta Varga Mihály nemzetgazdasági miniszter -, aki összefoglalást adott a magyar gazdaságot érintő, legfontosabb kül- és belgazdasági folyamatokról.

A nemzetgazdasági miniszter a biztosítási szektor helyzetét értékelve kiemelte, hogy a biztosítók tőkeellátottsága közel kétszerese a törvényben előírt minimumnak, s utalt arra is, hogy a szektor mintegy kétezer milliárd forintnyi befektetéssel járul hozzá a gazdaság finanszírozásához. Varga Mihály elmondta: bízik abban, hogy a jövő évtől életbe lépő személyijövedelelmadó-csökkentés, amely a 15 %-os adókulcs bevezetésével mintegy 120 milliárd forinttal növeli azt az összeget, amely a lakosság rendelkezésére áll, a biztosítási szektorra is kedvezően hathat.

Pandurics Anett a MABISZ elnöke a biztosítási szektor egészét felölelő összefoglalójában kijelentette: igen bíztató, hogy a szektor a válság kirobbanását követő csökkenés után ismét – immár harmadik éve - növekszik. A nyugdíjbiztosítások mellett a felelősségbiztosítások területe, illetve a későbbiekben az egészségbiztosítások szegmense lehet a kitörési pont – a 2015-ös MABISZ-konferencia ezért is foglalkozott kiemelten e két piaci szegmenssel.

Pandurics Anett elmondta: az élet- és nyugdíjbiztosítási piacra termékenyítően hatott a tavaly bevezetett adókedvezmény, aminek köszönhetően ma már 100 ezerre tehető az szja-kedvezményt élvező nyugdíjbiztosítási szerződések száma.

A nem-életbiztosítási piacról, azon belül a gépjármű-biztosítási piacról szólva az elnök hangsúlyozta, hogy az utóbbi hetek leggyakrabban idézett történése az „Astra-ügy” volt. A bonyolult nemzetközi jogi körülmények ellenére a hatóság és a biztosítók együttműködésének köszönhetően a 160 ezer kötelező gépjármű-felelősségbiztosítással rendelkező Astra-ügyfélből 124 ezren kötöttek át – élve a törvény adta lehetőséggel – más biztosítóhoz.

Pandurics Anett a kgfb-piacot elemezve kitért arra, hogy az éves szinten 22 ezer forint alatti kgfb-átlagdíj még mindig messze alatta marad az öt évvel korábbi átlagdíjnak, annak jelenleg csupán mindössze kétharmada. A növekvő gépjárműhasználat, illetve az ennek következtében tapasztalt kárgyakoriság és átlagkár-növekedés logikusan a kgfb-átlagdíjak lassú emelkedését vonja maga után.

A másik nagy gépjárműbiztosítási területet, a casco-piacot illetően az elnök elmondta: a jelenlegi igen-igen alacsony, 20 %-ot el nem érő penetráció növekedését eredményezheti, ha az üzletágra kivetett – jelenleg 15 %-os, nemzetközi összehasonlításban magasnak számító - biztosítási adó mérséklődne. Az adómérséklés a casco-kötési kedv növekedését hozhatja, így a jelenlegi piaci trendek figyelembevételével egy ilyen lépés nem veszélyeztetné a várt költségvetési bevételi célok elérését.

„A hazai lakosság 83 százaléka rendszeresen, átlagosan havonta több mint 8800 forintot költ az egészségével kapcsolatos szolgáltatásokra, illetve magánorvosi ellátásra” – számolt be a Századvég Alapítvány reprezentatív kutatásának eredményéről Hídvégi Áron, az alapítvány közvélemény- és piackutatási igazgatója. A friss felmérés szerint a lakosság elsősorban a rövidebb várakozási idő, a kellemesebb körülmények, a szabad orvosválasztás és a várólisták megszüntetéséért hajlandó fizetni. A felmérés eredménye szerint keresleti oldalon egyértelűen lenne igény kiegészítő egészségbiztosításokra, ha a szabályozói és intézményi környezet kedvezően alakulna.

Forrás: Biztosítási Szemle

NEM AKARNAK KIMARADNI A BIZTOSÍTÓK AZ ÉVSZÁZAD SZERZŐDÉSÉBŐL

2015 október 19.

Kategória:

Assistance, Gépjármű biztosítás, Motor biztosítás, Kötelező biztosítás, Casco biztosítás, Lakásbiztosítás, Utasbiztosítás, Életbiztosítás, Munkanélküliség biztosítás, Önrész biztosítás, Vételár biztosítás, Vállalkozói biztosítás, Flotta biztosítás, Kárrendezés, Általános

Az Európai Unió és az Egyesült Államok biztosítói ismét megerősítették, hogy támogatják a biztosítások teljes körű bevonását a transzatlanti szabadkereskedelmi egyezménybe (TTIP).

Az európai és amerikai élet- és nem-életbiztosítókat tömörítő szövetségek: az American Insurance Association (AIA), az Insurance Europe és az American Council of Life Insurers (ACLI) közös állásfoglalást adtak ki, amelyben ismét leszögezték, támogatják, hogy a pénzügyi szolgáltatások is részét képezzék az átfogó kereskedelmi megállapodásoknak.

A biztosítási szolgáltatások kétoldalú kereskedelme és a beruházások értéke már most is meghaladja az évi 137 milliárd eurót (185 milliárd dollárt), a kooperáció erősítésével azonban újabb piacok nyílhatnának meg az európai és amerikai biztosítók számára – állítja az Insurance Europe.

A tárgyaló felek jelenleg a Transzatlanti Kereskedelmi és Beruházási Partnerségről (TTIP) szóló tárgyalások tizenegyedik fordulójára készülnek, amelyre október 19-23-án kerül sor Miamiban. Reményeik szerint mind az USA, mind az EU megerősíti majd, hogy egy sikeres TTIP-nek magában kell foglalnia a biztosításokat és az egyéb pénzügyi szolgáltatásokat is, hiszen ezzel növelni lehetne az egymás piacain nyújtott biztosítási szolgáltatások és befektetések értékét, valamint a szabályozó hatóságok közötti párbeszédet is elősegítené. Emellett igen magas színvonalú sztenderdet is felállítana az esetleges, harmadik féllel folytatott jövőbeli kereskedelmi tárgyalásokhoz is – olvasható a három érdekképviseleti szerv nyilatkozatában.

Sajnos az eddigi tárgyalási fordulók egyike sem érintette a pénzügyi szolgáltatások kereskedelmi kérdéseit, sem a szabályozói együttműködés lehetőségét, holott már a 8. forduló előtt is kiadták hasonló állásfoglalásukat a felek. Ugyanakkor az USA részéről a tárgyalásokat vezető Michael Froman, valamint az EU kereskedelmi biztosa, Cecilia Malmström is elismerte a szeptemberi fordulón, hogy a tárgyalásokat fokozni kell, ezért a biztosítási szövetségek abban bíznak, hogy az intenzívebb tárgyalások a pénzügyi szolgáltatásokat is érintik majd.

A javaslat ellenzői, elsősorban az amerikai szabályozó hatóságok és felügyeleti szervek elsősorban attól tartanak, hogy a lépéstől gyengülne szabályozói jogkörük. Ezzel kapcsolatban a nyilatkozat megjegyzi, hogy a pénzügyi szolgáltatásokat érintő szabályozói együttműködés semmilyen módon nem sértené a szabályozók azon képességét, hogy szükség esetén cselekedjenek. Sőt, egy ilyen együttműködés csak támogatná G20-ak szabályozói szervezete, a Financial Stability Board (FSB) azon törekvését, amellyel egy stabil globális pénzügyi rendszert kíván létrehozni.

Forrás: Biztosítási Szemle

Vad az úton: néha egészen furcsa eset is akad

2015 október 16.

Kategória:

Casco biztosítás

Téli lakhelyükre vonulnak az állatok, fokozott figyelemre van szükség a közlekedőktől. Ha mégis megtörténik a baleset, hívjunk rendőrt. Lehet eset, amikor a biztosító is fizet.

Október-november környékén nagyobb számban észlelünk vadat az úton. Nem véletlenül: a kukoricát, napraforgót, ahol a vad szívesen rejtőzködik, lassan mindenhol betakarítják, így az állatok új lakhelyet és élelmet keresve visszatérnek az erdőbe. A vonulás útvonala pedig gyakran keresztezi a közutakat. Emellett egyre korábban van sötét, így a vadon élő állatok is előbb (tehát nem az esti, hanem a késő délutáni órákban) indulnak útnak. A forgalom pedig ekkor még jelentős. Éjjel főként az élelemkeresés a fő mozgatórugó.

Egy biztos: ha megcsillannak a szempárok az út szélén, mindenképp érdemes lassítani. A vad ugyanis az utolsó pillanatban is kiugorhat a jármű elé. Ha az ütközés elkerülhetetlen, az egyetlen megoldás a vészfékezés. A kormányt nem szabad félrerántani, hiszem az állat elütése még mindig kisebb veszélyforrás, mintha az autó lemenne az útról, vagy frontálisan ütközne egy szembe haladó járművel. Ha a vad az úton áll, szintén fékezzünk, ne próbáljuk kikerülni, mivel nem lehet megjósolni, melyik irányba mozdul. Fontos a megfelelő féktávolság betartása is: számítani kell ugyanis arra, hogy az előttünk haladó vészfékezni fog. Egy vadat több is követhet, ezért továbbinduláskor is körültekintőnek kell lenni.

Néha egészen furcsa eset is akad

Egy balesetei helyszínelő kérdésünkre elmesélte, pályafutása alatt számtalan vadbalesethez riasztották már. Egy alkalommal az elütött szarvasbika nagyobb volt, mint maga az autó – össze is nyomta a kocsi tetejét, a benne ülők mind megsérültek. Olyan esettel is találkozott, amikor a kár szintén az autó tetejében keletkezett. Az úton álló autó fölött ugyanis egy egész csorda ugrott át gond nélkül, ám az utolsó állat „megbotlott” a tetőben. Szerencsére senkinek sem esett baja, és a vad is elszaladt.

Egy biztos: senki sem jár jól

Ha megtörtént a baj, hívjuk a rendőrséget, amely az illetékes vadásztársaságot is értesíti. Hogy a felelősség kit terhel, sok tényezőtől függ. Amennyiben egyik fél sem vétkes, a járműben okozott kárt csak teljes körű CASCO-biztosítás téríti meg. A kár egyébként nemcsak a járművezetőnek, de a vadgazdálkodónak is tetemes lehet. Egy mezei nyúl és egy fácántyúk értéke például 20–20 ezer forint, egy vaddisznó 100–600 ezer forintot ér, akárcsak egy kifejlett őz. A szarvasbikák értéke a 3 millió forintot is meghaladhatja.

Forrás: Autó-Motor

NÖVEKVŐ KOCKÁZATOKRA SZÁMÍTANAK A BIZTOSÍTÓK

2015 október 14.

Kategória:

Assistance, Gépjármű biztosítás, Motor biztosítás, Kötelező biztosítás, Casco biztosítás, Lakásbiztosítás, Utasbiztosítás, Életbiztosítás, Munkanélküliség biztosítás, Önrész biztosítás, Vételár biztosítás, Vállalkozói biztosítás, Flotta biztosítás, Kárrendezés, Általános

Az Accenture 2015-ös globális kockázat-menedzsment tanulmányában a biztosítási válaszadók az iparágat érintő növekvő kockázatokról számoltak be. Négyből három válaszadó arra számít, hogy az IT és a kiberkockázatok súlyossága növekedni fog, 65% pedig a csalás és a pénzügyi bűncselekmények kockázata fokozódni fog.

A biztosítók azt is elmondták, hogy egyre nagyobb kihívást jelent számukra, hogy lépést tartsanak a kockázatkezeléshez szükséges speciális készségekkel és ismeretekkel. Mindössze 7 százalék mondta azt, hogy a cég elegendő belső erőforrással rendelkezik néhány speciális területen, mint amilyen a kockázatok modellezése, 21% azonban bízik abban, hogy 2 éven belül formába lendül ezen a területen.

A tehetséges munkavállalók hiánya sajnos pont azokat a területeket érintő leginkább, ahol a válaszadók úgy érzik, a legtöbb fejlesztésre szorulnának, amit az Accenture aggasztónak tart. Számos biztosító jelezte például, hogy az adatkezelés és – elemzés, valamint a kiberkockázatok területén különösen nehéz megfelelő szakembert találni.

Ezt a kihívást csak fokozza, hogy a bankok és a pénzügyi szolgáltatókon kívüli szervezetek is hasonló szakembereket keresnek, igaz, a biztosítók valamivel jobb helyzetben vannak a felmérés szerint. Például 50%-uk mondta azt, hogy adatkezelés területén megfelelő szakemberekkel és szaktudással rendelkezik, míg a bankok esetében 40% nyilatkozott hasonlóan. A megkérdezett biztosítók ezen kívül abban is jobban bíznak, hogy a digitális technológiák és a számítógépes kockázatok terén elegendő szaktudással rendelkeznek.

A felmérés szerint számos biztosító egyre nagyobb figyelmet szentel a működési kockázatoknak, különösen azokon a területeken, ahol az új technológiák gyorsan fejlődnek. A válaszadók 79%-a számít arra, hogy a digitális kockázatok növekedni fognak, 74%-uk pedig a kiberkockázatok és az IT-kockázatok súlyosbodására számít a következő két évben.

A biztosítók a digitális technológiák, a big data és a közösségi média területén jellemzően még nem rendelkeznek beépített kockázatkezelési mechanizmusokkal. A Financial Executives Research Foundation (FERF) megbízásából készült felmérés szerint például a cégvezetők 71%-a úgy véli, hogy a közösségi média kockázatok csökkenthetők, sőt elkerülhetők lennének, ugyanakkor 59% egyáltalán nem rendelkezik közösségi média kockázatkezelési tervvel.

Forrás: Biztosítási Szemle