2016.03.07

Felmérést készített a Portfolio, hogy kiderítse, hogyan választanak a magyarok a biztosítások között és milyen megítéléssel rendelkeznek ezek a termékek a hazai piacon. Érdekes dolgokra derült fény, többek között arra, hogy a válaszadók kétharmada már most is rendelkezik valamilyen biztosítással, de arra havi szinten nem sokan hajlandóak tízezer forintnál többet költeni. A fővárosiak hasznosnak tartják a műtárgy- és sportbiztosításokat, míg a községben élők inkább a kisállat-biztosításra esküsznek. A nők jobban félnek a súlyos betegségektől, mint a férfiak, emellett a károkra is sokkal érzékenyebbek - csak, hogy néhányat említsünk az érdekes eredményekből.

Idén kilencedik alkalommal rendezte meg a Portfolio Biztosítás 2016 konferenciáját, amelyen a biztosítási piacot érintő szabályozásokról, stratégiákról és ügyféligényekről egyaránt szó esett március elsején, a Hilton Budapestben. A konferencia előtt a Portfolio a Gemius segítségével felmérte, hogy a hazai lakosság hogyan vélekedik a biztosításokról, illetve melyek jelenleg a legnépszerűbb termékek a piacon.

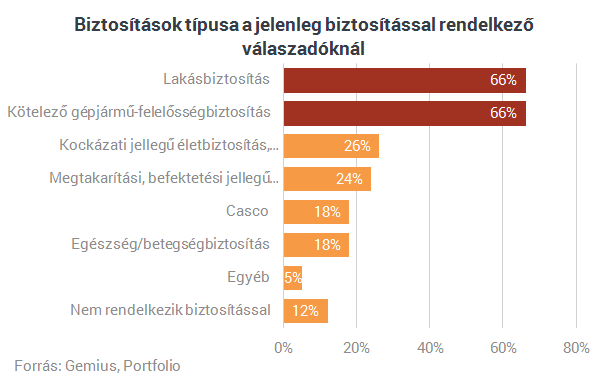

10-ből 9 felnőttnek van valamilyen biztosítása

A felmérésben részt vevők kétharmada rendelkezik már lakásbiztosítással és kötelező gépjármű-felelősségbiztosítással (kgfb), emellett viszonylag sokan vannak azok is, akik kockázati és megtakarítási/befektetési jellegű életbiztosítással rendelkeznek. Mint kiderült, 10-ből 9 felnőtt internetezőnek van valamilyen biztosítása jelenleg is, a felsőfokú végzettségűeknél pedig jellemző, hogy mindegyik felsorolt biztosítással rendelkeznek.

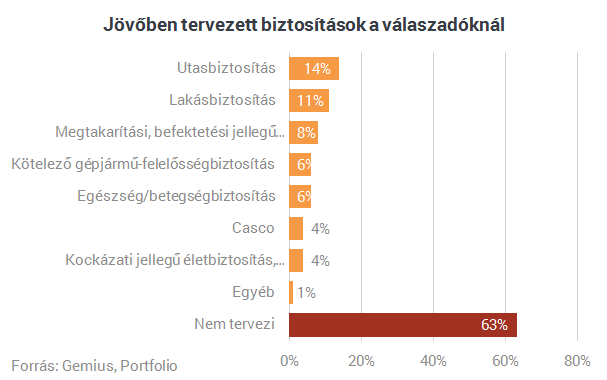

A felmérés kérdései arra is kiterjedtek, hogy van-e olyan biztosítás, amelyet a következő három évben tervezik megkötni. A válaszok alapján kiderült, hogy a válaszadók harmada tervezi, hogy a jövőben köt valamilyen biztosítást, a legtöbben az utas- és lakásbiztosításon gondolkodnak. Beszédes adat az is, hogy a 18-29 évesek inkább a lakás-, kgfb-, casco-, élet- és utasbiztosítás megkötésén gondolkodnak, míg a felmérésben résztvevő 60 éven felüliek 78%-a egyáltalán nem tervez biztosítást kötni a következő három évben.

A biztosítások térnyerésében az egészségbiztosítások is kivették a szerepüket, a válaszadók között egyre nagyobb jelentőséggel bírnak az egészségbiztosítási szolgáltatások. 2013-hoz képest jelentősen megnőtt a szerepe a diagnosztikai vizsgálatoknak, a válaszok alapján felállított fontossági sorrend dobogósai között vannak még emellett a szűrésekre és balesetekre köthető biztosítások is. Három év alatt jelentősen visszaesett ugyanakkor az egynapos sebészethez kapcsolódó egészségbiztosítás fontossága, míg például a járóbeteg ellátás nagyjából ugyanakkora prioritást élvez, mint 2013-ban.

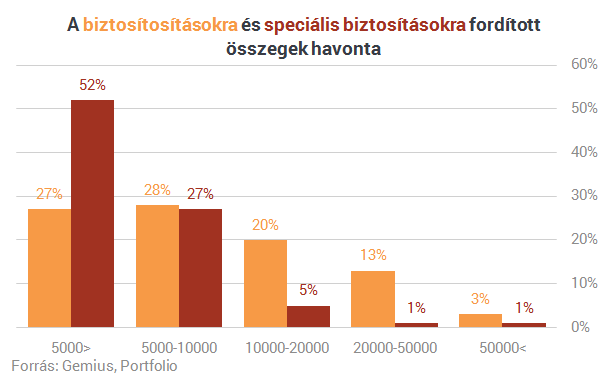

Csak kisebb összegeket vagyunk hajlandóak fizetni

A válaszadók többsége havi szinten csak kisebb összegeket hajlandó áldozni biztosításaira, ez főként a speciális biztosításoknál rajzolódik ki. Ötvenezer feletti havi biztosítási összeget már csak nagyon kevesen fizetnek, gyakori ugyanakkor az ötezer forint alatti, illetve az öt-tízezer forint közötti biztosítási összeg. A speciális biztosítások kapcsán a férfiak inkább hajlandóak 10-20 ezer forint közötti összeget költeni, míg a nők jellemzően alacsony, ötezer forint alatti összeget fordítanának csak ere a kiadásra.

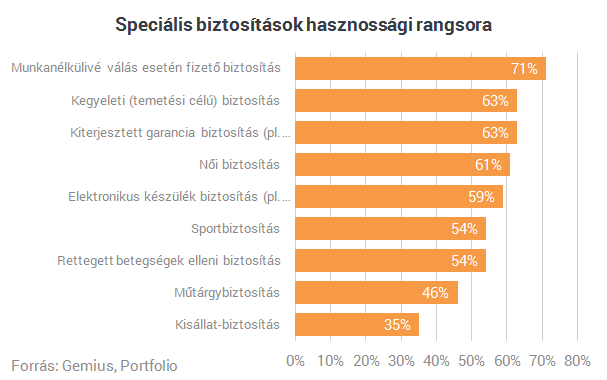

A válaszokból kiderült az is, hogy a résztvevők 44%-a rendelkezett már valamilyen speciális biztosítással, ezek közül is a leggyakoribb a kiterjesztett garancia (pl. háztartási gépekre) és elektronikus készülék (pl. okostelefon, laptop) biztosítás. A nemek közötti különbséget mutatja, hogy a férfiak inkább sportra, a nők pedig inkább a munkanélkülivé válás esetén fizetendő és női biztosításra költöttek.

A legkevésbé fontosnak a kisállat- és műtárgybiztosítást tartották a válaszadók a speciális biztosítások között, a leghasznosabbnak pedig a munkanélkülivé válás esetén fizetendő, a kiterjesztett garancia és a kegyeleti biztosításokat gondolják. Érdekes különbség az is, hogy a fővárosiak a sport- és műtárgybiztosítást, a községben élők pedig a kisállat-biztosítást tartják hasznosabbnak.

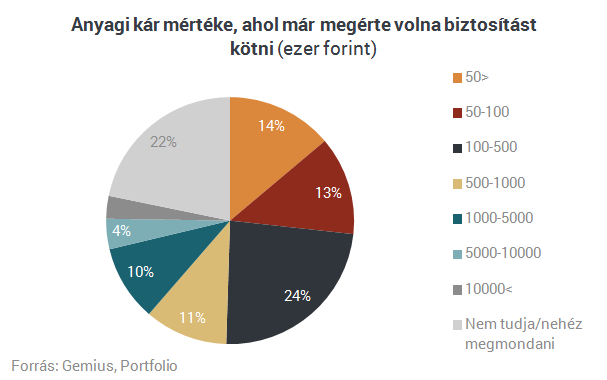

Százezres kárnál már sokan kötnének biztosítást

A válaszadók fele szerint már félmilliós kár alatt is érdemes lehet biztosítást kötni, a nők ilyen szempontból érzékenyebbek a férfiaknál, ők ugyanis már 50 ezer, illetve 50-100 ezer közötti kár estén is biztosítást kötnének. A férfiak ezzel szemben inkább nagyobb kár, 100-500 ezer forint esetén gondolnának a biztosításra.

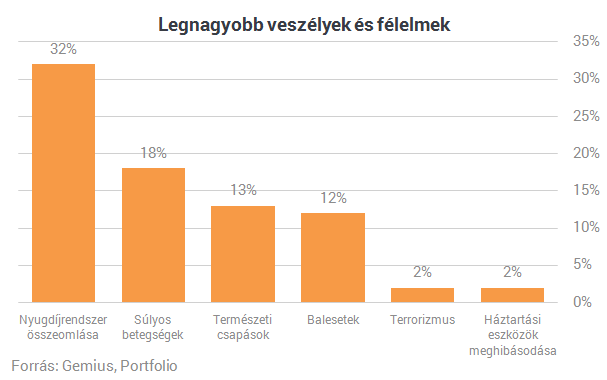

A felmérésben résztvevők ötöde nem tudta megválaszolni, mitől fél igazán, a válaszok összesítéséből azonban kiderül, hogy a legtöbben a nyugdíjrendszer összeomlásától tartanak, ezt követik a súlyos betegségekkel és a természeti csapásokkal kapcsolatos félelmek. Ami még kiderült, hogy a nők sokkal inkább tartanak a súlyos betegségektől, mint a férfiak.

(A felmérés 1700 fő válaszait tartalmazza a február 12. - február 19. közötti időszakot felölelve.)

Forrás: Portfolio

Biztosítás fajta:

- Általános

Tomboló viharok Magyarországon: ezt még te sem tudtad a lakásodról

2016 szeptember 01.

Kategória:

Lakásbiztosítás

A viharos napok száma hosszú távon trendszerűen növekszik, a viharok a magyarok 23 százalékának okoztak kisebb-nagyobb lakáskárokat az elmúlt öt évben. A legtöbben a villámcsapás okozta károktól tartanak, ugyanakkor ennek megelőzése érdekében csak kevesen alkalmaznak hatékony védelmet. Élénkül a mozgás a biztosítók között. Egyre tudatosabbak az ügyfelek a lakásbiztosítások területén: a két évvel ezelőtti 26 százalékról mára 37 százalékra nőtt azok aránya, akik az elmúlt öt évben lecserélték ezt a biztosításukat.

Egyre inkább előtérbe kerülnek a viharkárok

A 2000-es évek közepétől trendszerűen nő a viharos napok száma, ami folyamatosan növeli a kárgyakoriságot is. Az elmúlt öt év során már évente átlagosan 115 ezer viharkárt jelentettek be. A károk között különösen megnőtt a villámcsapások által okozott károk volumene: évente több mint 50 ezer ilyen kár keletkezik, melyek 44 százaléka elsődleges (az épületbe csapó villám okozta károsodás), míg 56 százalékuk másodlagos (az elektromos vezetékekben keletkező túlfeszültség miatt fellépő) károsodás. Az UNION felmérésében a válaszadók 23 százaléka nyilatkozott úgy, hogy az elmúlt öt évben ingatlanát viharkár érte. Ezek 18 százalékában a kár nagysága meghaladta a 100 ezer forintot.

A villámcsapás messze a leginkább problémásnak tartott viharkár: a válaszadók 32 százaléka ettől fél leginkább, míg 24 százalékuk a vihar által megbontott tetőn keresztül történő beázástól, 22 százalékuk pedig a jégveréstől tart a legjobban. A nyílászárón át törénő beázáshoz (9 százalék), illetve a farádőléshez (3 százalék) már jóval kisebb mértékű félelem fűződik.

Noha a villámcsapástól félnek leginkább a lakások tulajdonosai, a válaszadók 63 százaléka maximum úgy védekezik a túlfeszültség ellen, hogy alkalomszerűen áramtalanít. Túlfeszültségvédős elosztót mindössze 37 százalékuk használ, ezeknek is döntő többségéhez legfeljebb a számítógép és a szórakoztató elektronikai eszközök vannak csatlakoztatva: az egyéb háztartási eszközök vagy a klíma csak elvétve kapnak ilyen védelmet.

Erősödő a fogyasztói tudatosság

A viharkárok ma már az összes ingatlanhoz kapcsolódó kárbejelentés közel hatodát teszik ki, ezért egyáltalán nem mindegy, hogy milyen feltételekkel térítik az ilyen jellegű károkat a biztosítók. A lakásbiztosítások az évek során egyre szélesebb körű szolgáltatást nyújtanak, ezért korántsem csak egy olcsóbb megoldás megtalálása miatt célszerű felülvizsgálni a meglévő szerződést, hanem azért is, mert a korábbi termékek esetleg számos, ma már elterjedt fedezetet még nem tartalmaznak.

Bár a lakásbiztosítások esetében továbbra is sokkal meghatározóbb az ügyfelek biztosítók iránt mutatott hűsége, mint például a gépjármű-biztosításoknál, ezen a piacon is jelentősen élénkül a mozgás a biztosítók között:

- a válaszadók 24 százaléka nyilatkozott úgy, hogy évente felülvizsgálja a lakásbiztosítását, és

- 37 százaléknyian az elmúlt öt évben legalább egyszer le is cserélték azt.

Ez utóbbi szám jóval nagyobb is lehetne, ha többen lennének tisztában azzal, hogy lakásbiztosítás lecserélésére (a tulajdonváltáson kívül) csakis a biztosítási évfordulón van lehetőség. A válaszadók 35 százaléka ugyanakkor nem rendelkezik ezzel a fontos ismerettel, és 69 százalékuk legfeljebb hozzávetőlegesen ismeri a saját szerződésének évfordulóját. Ebben a tekintetben az ismeretek szintje azonos a 2014-ben tapasztalt mértékkel, így továbbra is sokan egyszerűen elsiklanak a váltás lehetősége felett.

Lassan ismét növekszik a lakáshitelekhez megkötött lakásbiztosítások száma: a kérdőívre válaszolók 33 százaléka jelölte meg a biztosításkötés indokaként a hitelfelvételt: ez az arány 2014-ben még csupán 30 százalék volt.

6 tipp, amire leginkább figyelni kell

Példaként szerepeljen itt néhány jellemző probléma, mellyel gyakran csak a káreseménykor szembesülnek a károsultak, ezért a lakásbiztosítási szerződések felülvizsgálata során mindenképpen célszerű figyelembe venni:

- Hitelhez kötött lakásbiztosítás - Sok hitelfelvevő a szerződéshez szükséges legolcsóbb módozatot választja, mellyel sok esetben a túl alacsony biztosítási összeget nyújtó ajánlatot választja, és a megkötött biztosítás nem mindig terjed ki az ingóságra sem.

- Épületbiztosítás - Társasházak esetében gyakori, hogy a közösen megkötött biztosítás mellé a lakók elmulasztják a saját épületrészt és az ingóságaikat benne külön biztosítani.

- Jégverés - Számos biztosítás feltételei között a jégverés kockázatára szóló fedezet nem terjed ki az épület oldalfalában (vakolatában) keletkezett károkra.

- Füst- és korom okozta kár fedezet nélkül - Az ötévesnél korábbi biztosítások esetében gyakori, hogy kizárólag az égés által közvetlenül okozott károkat téríti, a korom- és füst által okozott további károkra nem terjed ki a fedezet.

- Betörés - Jelentős különbségek lehetnek egyes szerződések között abban a tekintetben is, hogy milyen előzetes védelmi feltételeket követel meg a biztosító betöréses kár kifizetésekor.

- Beázások - Sok szerződés csak abban az esetben téríti a beázás okozta károkat, ha a beázás lehetősége az adott viharban keletkezett. Vagyis korábbi hézagok, hiányosságok nyomán keletkezett beázások esetén nem jár térítés.

- Gondatlanság - Mind a korábbi, mind az újabb szerződések feltételei egyértelműen rögzítik, hogy a tulajdonosnak kellő gondosságot kell tanúsítaniuk a kár megelőzése érdekében. Téli víztelenítés elmaradásából keletkező csőtörés, vagy a talajszint alatt tárolt ingóságok nem megfelelő elhelyezése gyakori okát jelentik egy-egy kárigény elutasításának.

"Az idei viharszezonnak lassan a vége felé járunk, a következő biztosítási évfordulónk azonban jó alkalmat teremt arra, hogy a jövő szezonra egy minden tekintetben megfelelő lakásbiztosítással rendelkezzünk"

- magyarázza Almássy Gabriella, az Union Biztosító nem-életbiztosításokért felelős igazgatósági tagja. Mindenképpen célszerű már most átnéznünk a jelenlegi szerződésünket annak érdekében, hogy pontosan tisztában legyünk azzal, vajon a fenti szempontoknak minden tekintetben megfelel-e, ha pedig nem, biztosítási évfordulónk pontos ismeretében dönthessünk az esetleges váltásról.

Forrás: penzcentrum.hu

CLB TIPP: Ellenőrizze lakásbiztosítását! Lakásbiztosítás kalkulátor >>

A veszélyes EU-kártya, ami miatt akár százezreket is bukhatsz

2016 augusztus 16.

Kategória:

Utasbiztosítás

Az Európai Egészségbiztosítási Kártya, vagyis az úgynevezett "kék kártya" jóval veszélyesebb lehet, mint amilyennek elsőre gondolnánk. Bár már évek óta használjuk, mégis nagyon kevesen tudják azt, hogy valójában milyen helyzetekben is nyújt segítséget ez a kártya. Mutatjuk a legnagyobb félreértéseket, nehogy a nyaralás végén emiatt kelljen százezreket fizetnünk.

Rengetegen választanak valamilyen európai célpontot a nyaralásuk során, egy-egy ilyen utazás pedig hatalmas pénzügyi kockázatot is jelenthet, ha nem vagyunk kellően felkészülve. A nyár folyamán sokan kiváltják az Európai Egészségbiztosítási Kártyát, azonban csak kevesen tudják, hogy ezt pontosan mire is lehet használni. Egy friss felmérés sokkoló képet fest az emberek tájékozatlanságáról, annak ellenére, hogy ez a kártya már több éve használatban van.

- A Gocompare, egy pénzügyi szolgáltatásokat összehasonlító lap kutatása szerint a britek 50 százaléka gondolja úgy, hogy ez a kártya ingyenes orvosi kezelésre jogosít.

- 7 százalék véli úgy, hogy ezzel a kártyával hazahozzák őt külföldről.

- 5 százalék pedig azt hiszi, hogy ezt a kártyát a világ bármely pontján használhatja majd.

A tévedések feltehetően a kártya nevéből erednek, hiszen benne van a "biztosítás" szó - írja a Mirror.

Nem helyettesíti az utasbiztosítást

Bár az Európai Egészségbiztosítási Kártya az egyik leghasznosabb dolog, amit elcsomagolhatunk magunkkal egy európai utazás során, de azt fontos tudunk, hogy ez nem helyettesíti az utasbiztosítást. A kártyának az előnyei ugyanis korlátozottak, bár feljogosít az orvosi ellátásokra, de csak olyan szinten, amint egy helyi biztosított is megkapna.

Ez azt jelenti, hogy az egyenlő bánásmód elve alapján ezzel a kártyával a magyar beteg például egy ausztriai tartózkodás esetén azt az ellátást veheti igénybe, amelyet az osztrák biztosított is megkap közfinanszírozott szolgáltatónál.

Fontos tehát, hogy ezzel a kártyával csak közfinanszírozott szolgáltatóhoz lehet fordulni, a magán-egészségügyi szolgáltatóknál ezt a kártyát nem fogadják el.

Ezen belül, hogy a kártyával milyen ellátásokat vehetünk igénybe, arról mindig jó előre érdemes tájékozódni, bár a baleseti ellátás minden tagállam ellátási csomagjába beletartozik. Az adott tagállamban biztosítottak által is fizetendő önrészekre/kötelező hozzájárulásokra a kártya nem nyújt fedezetet.

Mikor segíthet a "kék kártya"?

Egy másik tagállamban azok az egészségügyi szolgáltatások vehetőek igénybe, amelyek az adott helyen való átmeneti tartózkodás során orvosilag szükségessé válnak.

Azt, hogy pontosan mit is jelent az orvosilag szükséges ellátás, a kezelőorvos bírálja el. Az Európai biztosság határozatai alapján orvosilag szükséges ellátásnak minősül pl. a dialízis-kezelés, az oxigénterápia és a szüléssel kapcsolatos ellátások is, ezekben az esetekben javasolt az előzetes kapcsolatfelvétel a külföldi szolgáltatóval.

A Kártya azonban nem használható fel akkor, ha valamilyen egészségügyi szolgáltatás igénybevételének céljából utazunk egy másik tagállamba - például, egy fogorvosi kezelésre.

Ezért is javasolt a kártya mellett kiegészítő biztosítást is kötnünk, mert az a sürgősségi betegellátások mellett, esetleg a hazaszállításban is segíthet. Az utóbbi ugyanis csak nagyon indokolt esetben és nagyon szűk körben történhet az Európai Egészségbiztosítási Kártya terhére.

Utasbiztosítás nélkül pedig a hazaszállítás akár több százezer, vagy több millió forintba is kerülhet, ugyanis egy mentőrepülős hazaszállítás Európán belül is minimum 3-5 millió forintba kerül, de mentőautóval is több százezer forintos tétel. A kártyát egyébként csak átmeneti tartózkodás alatt, maximum három hónapig lehet igénybe venni.

A Kártya bármely kormányhivatalnál igényelhető és kiadása térítésmentes, kivéve azon eseteket, ha megsemmisül, megrongálódik, elvész, vagy ellopják. Ilyen esetekben igazgatási szolgáltatási díj fizetendő

- olvasható az Országos Egészségbiztosítási Pénztár (OEP) honlapján.

Az alábbi országokban vehető igénybe az orvosilag szükséges ellátás:

- Ausztria

- Bulgária

- Belgium

- Ciprus (görög rész)

- Csehország

- Dánia

- Egyesült Királyság

- Észtország

- Finnország

- Franciaország

- Görögország

- Horvátország

- Hollandia

- Írország

- Izland

- Lengyelország

- Lettország

- Liechtenstein

- Litvánia

- Luxemburg

- Málta

- Németország

- Norvégia

- Olaszország

- Portugália

- Románia

- Spanyolország

- Svájc

- Svédország

- Szlovákia

- Szlovénia

- Szerbia (A két állam egészségbiztosítói közötti megállapodás alapján sürgősségi ellátások vehetők igénybe átmeneti tartózkodás esetén)

Érdemes tudni, hogy Belgiumban, Franciaországban, Luxemburgban és bizonyos típusú egészségügyi szolgáltatók esetében Finnországban ún. visszatérítéses rendszer működik, ami azt jelenti, hogy a gyógyszerek és az ellátás költségit kötelesek vagyunk megelőlegezni.

Forrás: penzcentrum.hu

CLB TIPP: Válasszon megfelelő utasbiztosítást!

Százezreket is bukhatsz, ha ezt nem intézed el az utazás előtt

2016 augusztus 12.

Kategória:

Utasbiztosítás

Egy friss felmérés szerint tavalyhoz képest idén az utazók 7 százalékkal többen, 73 százaléka köt utasbiztosítást, miközben nem nyaralunk többet, mint 2015-ben.

Tavalyhoz képest nem változott érdemben azok aránya, akik nem engedhetnek meg maguknak egy utazást; 2015-ben 50 százalék, idén 48 százalék nem utazik sehová. Belföldre 34 százalék utazik, külföldre pedig tavalyhoz képest 2 százalékkal többen, 18 százalék tervez utazást. A külföldi nyaralást választók közül kb. 3 százalék Horvátországban nyaral, tehát ez utóbbi minden ötödik megkérdezett külföldi úti célja - derül ki Genertel Biztosító Zrt. 1000 fő megkérdezésével készített friss felméréséből.

Pozitívum azonban, hogy némileg többen kötnek utazásaik előtt utasbiztosítást; a tavalyi 68-hoz képest a válaszadók 73 százaléka mondta azt, hogy minden esetben köt, míg 8 százaléka csak néha. A tavalyi 26 százalékhoz képest viszont 19 százalékra csökkent azok aránya, aki soha nem kötnek biztosítást.

Sokan még mindig az ár alapján döntenek

Még mindig nagyon ár-érzékeny a magyar piac, a tavalyi 34 százalékhoz képest idén közel 40 százalék válaszolta azt, hogy kizárólag ár alapján dönt egy utasbiztosítás mellett. Érdekes azonban, hogy csökkent a kiegészítők fontossága; idén már csak minden ötödik ember dönt ez alapján, tavaly közel 27 százalék. - emelte ki Basa Adrienn, a Genertel marketingvezetője.

Még ha elenyésző mértékben, de nőtt azok száma, akik az adott biztosító ismertsége vagy ajánlása miatt döntenek az adott biztosítás mellett. Ennek oka talán a magyar biztosítási piac egyik szereplőjét érintett tavalyi csőd lehet.

A válaszadók 40 százaléka interneten köti meg biztosítását, de az elmúlt évhez hasonlóan, még mindig többen - 44 százaléka - választják a klasszikus személyes kötést. 10 százalék alatti a telefonon kötők aránya.

Ami a preferált napidíjakat illeti, itt sincs eltérés tavalyhoz képest; 45 százalék 200-400 Ft, 37 százalék pedig 400-900 Ft közötti sávban mozgó díjat tart reálisnak.

Kocsival és családdal utazunk

Kiderült az is, hogy az utazók többsége, közel 60 százalék a családdal együtt megy nyaralni, 30 százalék a párjával, míg 10 százalék a barátaival tölti a nyaralást. Kocsival szeretünk menni, közel 80 százalék saját vagy a haverok gépjárművével indul útra, elenyésző azok száma, akik a szervezett buszos utazást preferálják.

Arra a kérdésre, hogy mitől félnek a leginkább nyaralás alatt, 66 százalék válaszolta azt, hogy az esőtől, 11 százalék attól, hogy baleset éri a gyereket, 11 százalék az otthoni lakást érhető betöréstől és 13 százalék a kocsi lerobbanásától az út során.

Tippek az utasbiztosításhoz

- A személyes adatok pontos kitöltésére fontos odafigyelni, gyakran előfordul, hogy gondot okoznak a pontatlanul megadott adatok.

- Sok vitás helyzettől, kellemetlenségtől óvhatjuk meg magunkat, ha a káreseményről az a személy nyilatkozik, akivel a kár történt és nem rokon vagy ismerős, hiszen így elkerülhetőek a félreértések.

- Ne csak az ár alapján döntsünk! Érdemes végigolvasni a különböző szintű csomagok szolgáltatásait és a mi nyaralásunkhoz leginkább passzoló biztosítást kötni. Csupán egy kiragadott példa a sok egyéb szempont mellett, hogy az alap és középszintű csomagok nem tartalmazzák (vagy csak alacsony limittel) a jogvédelmi-ügyvédi költségek fedezését, holott ez jellemzően közlekedési és sportbaleseteknél hasznosnak bizonyulhat. Ha perre kerül sor, az ügyvédi költség akár milliós tétel is lehet, sokszor több, mint maga a fizetendő kártérítés.

- Az nem lehet kérdés, hogy megéri-e utasbiztosításra költeni, hiszen függetlenül attól, hogy Horvátországba vagy Európa más országába megyünk nyaralni, a mentő díja, a kórházi ellátás és a gyógyszerek sok százezer forintos akár milliós költségekre is rúghatnak, amit ha nincs biztosításunk saját zsebből kell kifizetni. Az Európai Egészségbiztosítási Kártya (EEK) ugyanis nem fedezi ugyanazokat a költségeket, mint az utasbiztosítás, ne tévesszük össze a kettőt. Igaz, hogy amennyiben rendelkezünk egészségbiztosítással, akkor az Európai Unión belül a helyi TB-vel szerződött ellátóknál nem kell fizetnünk a sürgősségi betegellátásért (vagy csak a helyileg meghatározott önrészt kell kifizetnünk), azonban a magánorvosi ellátás és a hazaszállítás költségére az EEK nem nyújt fedezetet. Így azok is sokmilliós költséget kockáztatnak, akik csak azzal indulnak el. Egy mentőrepülős hazaszállítás Európán belül is min. 3-5 millió forintba kerül, de mentőautóval is több százezer forintos tétel.

Eldugult a lefolyód, betört az ablak? Ezzel tízezreket spórolhatsz

2016 augusztus 10.

Kategória:

Lakásbiztosítás

A háztartásban keletkező meghibásodások nagy bosszúságot okoznak az egész családnak. Szinte mindenkivel előfordult már, hogy a közművek meghibásodása, vagy egy dugulás nehezítette meg a hétköznapokat. Manapság már a szakemberek kihívása tízezrekbe is kerülhet, azonban a lakásbiztosítás mellé köthető assistance kiegészítő biztosítással azonban akár órákon belül kijavíthatják a károkat. De vajon mennyit kell ezért fizetnünk?

Sokan nem ismerik a lakásbiztosítás mellé köthető assistance szolgáltatásokat, pedig rengeteg pénzt megspórolhatunk magunknak ezzel. A kiegészítő biztosítás lényege, hogy amennyiben valamilyen gyorsan orvosolandó kárunk keletkezik, akkor azt szinte azonnal megjavíttatja nekünk a biztosító - a szerződésben meghatározott keretösszeg erejéig.

Ezek a károk jellemzően a következők:

- Közművek javítása,

- Tetőfedés,

- Üvegezés,

- Dugulás elhárítás,

- Zárjavítás,

- Villanyszerelés.

Ezek mellet persze lehetnek olyan szolgáltatások, amelyeket pluszban nyújt a biztosító (vagy olyan, amelyre nincs fedezet), azonban a legtöbb esetben a fentieket javítják meg nekünk kiszállással.

"Biztos drága az assistance"

Azt gondolhatnánk, hogy egy gyorsjavítási szolgáltatás drága, hiszen, ha szerelőt hívunk, az könnyen tízezrekbe is kerülhet. Ezzel szemben a díjak évi 1500 és 7 ezer forint között mozognak, ami nem jelentős összeg, különösen a javítások árához képest.

Megkérdeztük a biztosítókat: melyik a legolcsóbb?

- A legolcsóbb a K&H szolgáltatása, amely 1500 forintos átlagos éves díjért 35 ezer forintos keretösszegig téríti a javítást. Lényeges, hogy ez nem tartalmazza a dugulás-elhárítást, így az ezzel kapcsolatos teendőket nekünk kell kifizetni.

- A Generali évente átlagosan 2700 forintért nyújtja ezt a szolgáltatást, a vállalt keretösszeg viszont nem egységes, ezt a szerződéskor adja meg nekünk a biztosító egy kalkuláció után. Plusz szolgáltatás a többiekhez képest, hogy náluk a műszaki berendezések javítását is tartalmazza a biztosítás.

- Az Aegon 3 ezer forintos éves díjért 37 ezer forintos keretösszegig biztosítja a fent felsorolt szolgáltatásokat.

- Az Union az egyetlen, amely kilóg a sorból a díj szempontjából, ugyanis közel 7 ezer forintba kerül a biztosítás éves díja. Ezért cserébe 30 ezer forintos keretig nyújtanak szolgáltatást, és a cikk elején felsorolt problémáknál nyújt fedezetet a biztosító.

- Kilóg a sorból a Groupama, ahol nem köthetünk kiegészítőként assistance-t, így díjat sem tudunk mondani, viszont találunk olyan lakásbiztosítást, ahol már a csomag részét képezi a szolgáltatás. A kiegészítő biztosítás egyébként káronként 30 ezer forintig vállalja át a díjat, és 90 ezer forintos éves keretig szolgáltat a felsorolásban szereplő károk esetén.

Melyik biztosítót válasszuk?

Először érdemes a saját lakásbiztosítónkat megkeresni azzal, hogy szeretnénk assistance szolgáltatást, azonban a biztosítás fordulójakor érdemes egy kalkulációt végezni, amelyben az assistance szolgáltatással is számolunk. Ezzel a kiegészítővel ugyanis már előfordulhat, hogy nem a mostani lakásbiztosításunk a legkedvezőbb számunkra.

Éredmes egyébként akkor is átnézni a lakásbiztosításunkat, ha nincs szükségünk assistance-ra, ugyanis a lakásárak növekedésével az alulbiztosítottság esélye is nő. Ez igaz akkor is, ha nagyobb értékű ingóságot szereztünk be a lakásbiztosításunk megkötése óta, ezzel ugyanis szintén alulbiztosítottá válhatunk. Az alulbiztosítás esetén egyébként a biztosító csupán a kár fedezett értékét téríti meg (hiszen erre vállalt köztelezettséget), vagyis, ha 20 milliós lakásra kötöttünk biztosítást, de 30 milliót ér az otthonunk, akkor a kárunk kétharmadát fizeti csak ki.

Forrás: penzcentrum.hu

CLB TIPP: Hasonlítsa össze a lakásbiztosítási ajánlatokat itt: lakásbiztosítás kalkulátor >>

Biztosítás köthető a drónokra Amerikában

2016 augusztus 10.

Kategória:

Általános

Ha valaki a károkból adódó magas költségek miatt nem vágott bele a drónvásárlásba, annak a válláról ez a teher most lekerül: 36 amerikai államban akár egy órára is biztosítást lehet kötni. Sajnos Magyarországon egyelőre még nem érhető el ilyen szolgáltatás.

Valószínűleg sokan felfigyeltek már a levegőben villogó-berregő tárgyakra, mintha csak egy repülő csészealj haladna el az égbolt alatt.

A földönkívüli élet felfedezéséig még nem jutottunk el, a drónok viszont már az átlagfelhasználóknak is elérhetők, legyenek azok földön, vízen vagy éppen levegőben. A komolyabb kütyük azonban rendkívül drágák, ennél már csak az általuk okozott kár költségesebb.

Már lehet kötni biztosítást

No de mi helyzet a biztosítással? Ha már robogóra, autóra, lakásra lehet kötni, akkor sokan valószínűleg örülnének, ha féltett kincseiket is bátran tudnák reptetni. Erre kínál most megoldást Amerikában a Verifly, méghozzá 40 államban.

Ehhez mindössze le kell tölteni egy mobilapplikációt, és megadni a repülés helyszínét, majd a szerződési feltételek elfogadása után indulhat is a reptetés. A díj régiótól függően legalább 10 dollár óránként.

A biztosítás fedezi a kereskedelmi és a magánfelhasználást is. Viszont csak a 15 kilogrammnál könnyebb drónokkal, másoknak okozott károkra és sérülésekre terjed ki.

Ha a saját kopterünket törjük össze, vagy épületben, 122 méternél magasabbra repülve, illetve drónversenyen okozunk kárt, egy fillért se fizetnek.

Ez elsőre nem rossz, ha nem akarjuk mi kifizetni az okozott károkat. Itthon egyelőre még nincs ilyen lehetőség, drón és modell repülési jogi szabályozás már létezik, a dróntörvény várat magára.

Forrás: origo.hu

Vadbaleset - ki fizet?

2016 augusztus 10.

Kategória:

Gépjármű biztosítás, Kötelező biztosítás, Casco biztosítás

Július végétől augusztus közepéig, végéig tart az őzek násza. Az autósok, a motorosok ilyenkor fokozott vadveszélyre számíthatnak, az állatok napközben is hirtelen feltűnhetnek az utakon. A Kossuth Rádió Napközben című műsora arról készített összeállítást, hogy hogyan lehet elkerülni a vadbalesetet, mi a teendő, ha mégis ütközünk egy vaddal, mit térít a biztosítás, és mit tehetnek a vadásztársaságok a megelőzés érdekében.

Július végén megkezdődött az őzek násza. Augusztus második feléig fokozott vadveszélyre számíthatnak az autósok, motorosok az országutakon. Az állatok ilyenkor nem csak este, éjjel és hajnalban, hanem napközben is hirtelen feltűnhetnek az utakon. Egy-egy vaddal való ütközés jobb esetben személyi sérüléssel nem, „csak” komoly anyagi kárral jár.

Magyarországon az őzállomány 350-360 ezer példány. Az ország teljes területén élnek őzek, de veszélyeztetettebbek az alföldi régiók, ahol intenzív mezőgazdasági termesztés folyik, tájékoztatott Kovács Gábor, az Országos Magyar Vadászkamara főmunkatársa.

Ha felbukkan az úton a vad, nem szabad rángatni a kormányt. Ha nem kerülhető el a baleset, inkább egyenesen haladva történjen, mert az oldalra rántott autóval nekimehetünk egy szembejövőnek, vagy árokba hajthatunk.

Székely Gyula autóvezetés-technika tanár alapszabálynak nevezte, hogy minden őznél kisebb vad – róka, nyúl, borz, macska stb. – esetén ne húzzuk el a kormányt, csak fékezzünk. A sebességet azonban minden olyan helyen, útszakaszon, illetve időjárási viszonyok között csökkenteni kell, ahol és amikor vad jelenhet meg az úton.

A szakemberek arra is felhívták a figyelmet, hogy ha egy őz átmegy az úton, érdemes lassítani, mert számítani lehet arra, hogy több állat is fel fog tűnni.

Ütközés esetén ezek a legfontosabb teendők

Ha mégis megtörtént a baleset, az autós vaddal ütközött, a legfontosabb a további ráfutásos balesetek megelőzése érdekében a közlekedés biztonságának helyreállítása, ami nem csak azt jelenti, hogy az elütött állatot le kell húzni az útról, és az autóval félre kell állni. Ilyen esetben haladéktalanul ki kell tenni az elakadásjelző háromszöget, sorolta a teendőket Németh Péter, a CLB Független Biztosítási Alkusz cég értékesítési és marketingigazgatója.

Hozzátette: ezt követően értesíteni kell a rendőrséget és szükség esetén a mentőket. Biztosítási szempontból nagyon fontos, hogy minél több fénykép készüljön a balesetről, a helyszínről, a gépjárműben okozott kárról.

Nem minden biztosítás fedezi a vadkárt

A szakember felhívta a figyelmet arra is, hogy a kötelező biztosítás nem fedezi a vaddal való ütközésből fakadó károkat, csak a casco, és azon belül is a teljes körű casco biztosítás. Németh Péter az autósoknak azt javasolta, ellenőrizzék a cascójukat, hogy van-e benne vadkárra vonatkozó kitétel.

A szakember szerint arra nem érdemes számítani, hogy a vadásztársaságok megtérítik a kárt, mert rendszerint elég körültekintően járnak el a veszélyt jelző táblák kihelyezésével, illetve különböző terelőkkel, hogy a vad nem futhasson ki az útra.

A vadveszélyre figyelmeztető táblákat kihelyezését a vadásztársaságok kérelmezik az útkezelőtől. Helyenként vadriasztó sípokat, prizmákat is alkalmaznak, de a tapasztalat szerint azok csak ideig-óráig működnek, hosszú távon nem jelentenek tartós megoldást, mert a vadak megszokják őket.

Forrás: hirado.hu

Csúcson a biztosítások

2016 augusztus 10.

Kategória:

Általános

Sosem tartottak még a háztartások annyi pénzt életbiztosításokban, mint most félévkor. A vagyonbiztosítási tartalékok is nőnek, ebben a díjemelések is szerepet játszhatnak.

Egyre több pénzt tartanak a háztartások életbiztosításokban. A fél év végére rekordot döntött a biztosítók életbiztosítási tartalékainak mennyisége, és megközelítette az 1800 milliárd forintot a Magyar Nemzeti Bank (MNB) adatai szerint. A lakosság sosem tartott még annyi pénzt befektetési egységekhez kötött (unit linked) életbiztosításokban, mint most félévkor, a tartalékok 1169 milliárd forintra nőttek. A növekedés mögött részben értékesítési eredmények, részben pedig a vagyonkezelők teljesítménye is állhat. Arról viszont, hogy pontosan mennyivel változott az első fél évben az életbiztosítási szerződések száma, csak szeptember közepén közöl adatot az MNB.

Az első negyedévben mindenesetre a jegybank adatai szerint 1,918 ezer életbiztosítási szerződés volt Magyarországon, ezek közül 140 ezer volt személyijövedelemadó-kedvezményre jogosító nyugdíjbiztosítás. A valóságban egyébként ennél valószínűleg több érvényes életbiztosítás volt az országban, és a nyugdíjbiztosítások száma is nagyobb, a jegybank ugyanis nem vette figyelembe a tavaly novemberben fiókteleppé alakult Metlife mutatóit. Az értékesítők viszont arról számolnak be, hogy a biztosítási piacon továbbra is a nyugdíjbiztosítások számítanak a húzóterméknek.

A nem életbiztosítási tartalékok is szépen gyarapodnak. Július végén ezek volumene 485,8 milliárd forint volt, közel volt a márciusi csúcshoz, ez 3 százalékkal magasabb a tavalyinál. A tartalékok növekedését a díjbevételek emelkedése okozhatta, főleg a gépjármű-biztosításoknál nőhettek a díjak. A különféle alkuszcégek adatai szerint a kötelező gépjármű-felelősségbiztosítások tarifája például az idén 25-30 százalékkal is emelkedhetett. A félévi tartalékszint persze valamivel alacsonyabb a márciusinál, de a vagyonbiztosításoknál ez a fajta szezonalitás megszokott, mivel az éves díjakat sokszor az év első két hónapjában befizetik az ügyfelek, ezért a tartalékok az év vége felé haladva folyamatosan csökkennek.

A biztosítók saját tőkéje 247,8 milliárd forint volt június utolsó napján, több mint 6 százalékkal több, mint egy évvel korábban. A szektor valószínűleg nyereséges volt az első fél évben, hiszen már az első negyedévben is 18,5 milliárd forintnyi adózott profitot termelt. Az ágazat teljes mérlegfőösszege 2620 milliárd forintra hízott, ez is valamivel több a tavaly félévinél. A szektor továbbra is hatalmas állampapír-vásárlónak számít. Június 975 milliárd forintot tartott államkötvényekben, és további 110 milliárd forintot diszkontkincstárjegyekben. A hazai részvények és befektetési alapok iránt is egyre nagyobb a biztosítók bizalma, magyar részvényekben csaknem 60 milliárd, befektetési jegyekben több mint 430 milliárd forintot tartanak. A külföldi eszközök volumenét viszont nem növelték tovább a cégek a portfóliókon belül, ezekből 523 milliárd forintnyi volt a tartalékaikban.

Forrás: vg.hu

Milliárdos károkat okoztak a viharok és a jégverések

2016 augusztus 04.

Kategória:

Gépjármű biztosítás, Casco biztosítás, Lakásbiztosítás

Nagyon sok a vihar az idén nyáron, a biztosítók azonban bíznak abban, nem lesz rosszabb az év a sokéves átlagnál, és nem kell módosítani a terveiket

Az idei nyár szokatlanul viharosnak tűnik, volt olyan hét, amikor 10 ezernél is több kárbejelentés érkezett a biztosítókhoz. Csupán júliusban 53 ezer kárbejelentés futott be, a károk volumene pedig 4,5 milliárd forint körül alakult a Magyar Biztosítók Szövetségének (Mabisz) adatai szerint. A biztosítóknál izzottak a vonalak. A Groupama biztosítóhoz például egy viharosabb napon percenként öt kárbejelentés futott be. Az Aegon pedig csupán a július 12–14. közötti viharok miatt 7500 bejelentést fogadott, és csaknem egymilliárd forintos kártérítéssel kalkulált.

Az egymást érő viharok dacára azonban a biztosítók azt állítják: az idei év viharkárok szempontjából nem számít rendkívülinek. A Signalnál csupán 8 százalékkal több a viharkár, mint tavaly. Ez 5 ezer bejelentést és 350 millió forintnyi kártérítést jelent. A Groupamánál átlagos évnek mondják az ideit, eddig 31 ezer bejelentést kaptak, a várható kárösszeg pedig 5 milliárd forint fölött lesz. A Köbénél és az Unionnál is átlagosnak számít az idei év. A Generalinál viszont, ahol eddig 32 ezer bejelentésnél és 2 milliárd forintos kárösszegnél járnak, azt tapasztalják, általában évről évre nő viharkárok száma és értéke.

A jég és a szél okozza a legtöbb kárt

Az ország több területét is érintette az ítéletidő, a biztosítók közlése szerint júliusban a legtöbb kár Vas és Veszprém megyében keletkezett, de az év korábbi részében Budapesten, Pest megyében, Szabolcsban, Borsod-Abaúj-Zemplénben és Csongrádban is sok viharkár volt. Hogy mi okozza a legnagyobb pusztítást, az mindig az adott vihartól függ. Július 21-én például a jégeső miatt keletkezett sok kár, főleg a mezőgazdaságban. A szakértők szerint az idén a szőlőtermés tizedét vitte el eddig a jég. Általában véve is elmondható, hogy a legnagyobb pusztítást mindig a jég és viharos szél végzi, de a nagy mennyiségű lezúduló víz, a tető- és alagsori beázások is sok bosszúságot okoztak. A villámlás szintén egyre több kárt okoz, főleg a feszültségingadozásra érzékeny műszaki cikkekben.

Egyelőre a lapunknak válaszoló biztosítók közül egyik sem tervezi, hogy módosítja az idei eredményvárakozásait. „Reméljük, a viharos időszak nagyján túl vagyunk, így a terveink módosítására nincs szükség” – mondta a Világgazdaságnak Szabó Imre , a Groupama főosztályvezetője. Az viszont előfordult, hogy a munkát valamelyest át kellett szervezni, volt, ahol meghosszabbították az ügyfélszolgálatok nyitvatartását, egyes megyékben növelni kellett a kárszakértők számát – még így is sokat túlóráztak, és hétvégén is dolgoztak – közölte a főosztályvezető.

A leggyakrabban ingatlanokkal kapcsolatban érkeztek kárbejelentések, de jégkáros autók miatt is fordulnak a biztosítókhoz, emellett a mezőgazdasági biztosítások piacán érdekelt cégek is sok bejelentés kaptak. Utóbbi piacon három nagy hazai cég, az Allianz, a Generali és a Groupama és egy osztrák biztosító, a Hagelversicherung osztozik. Közülük csupán a Groupama az idén már 2,5 milliárd forintnyi kárbejelentést regisztrált. Ez viszont nem tűnik alacsonynak, hiszen a Mabisz adatai szerint a korábbi években az agrárbiztosítások adott évi kárráfordítása a teljes piacon 4-5 milliárd forint körül alakult. A különlegesen viharos, sok kárral járó 2010-es év volt csak kivétel, akkor a tárgyévi kárráfordítás 11,6 milliárd forint volt.

Forrás: vg.hu

Erre sok autós csak legyint: aztán főhet a fejük, ha lerobbannak

2016 augusztus 04.

Kategória:

Assistance, Gépjármű biztosítás, Kötelező biztosítás, Casco biztosítás, Utasbiztosítás

A magyar családok jelentős része autóval indul neki a nyaralásnak, arra azonban sokan nem is gondolnak, hogy mi lesz akkor, ha lerobban a kocsi, vagy baleset éri őket. Ugyan külföldi utakra az utasbiztosítás mellé kínálnak assistance szolgáltatást, azonban a teljes éves nemzetközi és hazai védelem is kijöhet pár ezer forintból. Nem mindegy, hogy melyik szolgáltatót választjuk, jelentős eltérések vannak a díjakban és a nyújtott szolgáltatásokban egyaránt.

Nagy bosszúságot jelent, ha lerobban az autónk, történjen ez a külföldi vagy hazai nyaralás alatt. Ugyan az utasbiztosítás mellé gyakran ajánlanak a biztosítók külföldi assistance szolgáltatást, nagyjából hasonló áron akár egész évre is bevédhetjük magunkat, ezek a kiegészítő biztosítások jellemzően Európa országaira is kiterjednek.

Nem ismerik az assistance-t a magyarok?

Több biztosító is közölte, hogy a magyarok jellemzően nem kötnek a kötelező gépjármű felelősség biztosítás (kgfb), vagy a casco mellé köthető assistance kiegészítő biztosítást. Persze vannak olyan biztosítási csomagok, amelyek alapból tartalmazzák ezeket a védelmeket. Megnéztük, hogy ha külön igényeljük, akkor melyik biztosító milyen szolgáltatást nyújt nekünk.

- A legolcsóbb szolgáltatást a Generali nyújtja, amely 2300 forintos éves díjért cserébe évente 30 ezer forintos keretig téríti meg az autó helyszíni javításának és az autómentőnek a költségeit.

- Évente 85 ezer forintig térít a Groupama szolgáltatása, a helyszíni szerelés és az autómentés mellett a továbbutazás, az esetleges átmeneti szállás és a kölcsön jármű értékét is tartalmazza az ár. Ez persze magasabb díjat jelent, évente 2990 forintot kell fizetnünk ezért.

- Az Uniqa valamivel magasabb díjkategóriát képvisel, ugyanis 3800 forint az éves díj. Ezért cserébe viszont nem egységes keret, hanem kategóriánként lebontott biztosítási összeg jár nekünk, éves korlátozás nélkül. A biztosító tehát akkor is térít, ha sokszor van szükségünk van az assistancera.

- Az Aegon szolgáltatásánál sincs éves keret, viszont évente 5 ezer forintot kell érte fizetni. A magas ár persze magasabb biztosítási összegekkel jár, illetve a megkérdezett biztosítók között egyedül náluk nyújtanak segítséget az autó kulcsának ellopása, elveszítése esetén.

- A K&H biztosító is nyújt assistance szolgáltatást, azonban ez csupán az alapbiztosítással együtt, csomagban elérhető. Abból a szempontból is különbözik a többi assistance-tól, hogy nem biztosítási összeget határoznak meg, hanem a térítések egyik része szolgáltatásfinanszírozó jellegű (kifizetik helyettünk a költségeket), míg egy részük úgynevezett költségtérítéses formában vehető igénybe.

Melyik szolgáltatót válasszuk?

Az assistance szolgáltatások kgfb vagy casco mellé köthető kiegészítő biztosítások, de casconál előfordulhat, hogy a csomag részét képezi ez a fedezet is. Ha mi is szeretnénk ilyen biztosítást, akkor érdemes megnézni, hogy a jelenlegi kötelező biztosítónknak (vagy ha van casconk) van-e ilyen kiegészítője. Ha van, akkor náluk kössük meg azt.

Mit nyújt az assistance szolgáltatás?

Az autóbiztosítás mellé köthető assistance szolgáltatás lényege, hogy ha lerobbanunk a kocsinkkal, vagy balesetet szenvedünk, akkor a biztosító segítséget nyújt nekünk. Egyrészt telefonon nyújthatnak segítséget, szerelési tanácsot, másrészt javító autót, autómentőt küldhetnek nekünk. Emellett extra szolgáltatásokat is nyújthat a védelem, például a szerelés idejére szállást biztosít, vagy az úti céra eljutást, vagy hazautazást finanszírozhatja.

Ha viszont ez nem elérhető, akkor a kgfb (vagy casco) fordulójakor végezzünk kalkulációt, amibe már az assistance szolgáltatást is belevesszük, és így kössük meg a kötelezőnket. Persze, ha kiemelkedő szintű assistance szolgáltatást szeretnénk, akkor eleve annál a biztosítónál végezzük el a kalkulációt, amelynél megkapjuk a nekünk szükséges szolgáltatást.

Forrás: penzcentrum.hu

Ezeket a kórházakat messzire kerüld el, ha Horvátországba mész nyaralni

2016 augusztus 03.

Kategória:

Utasbiztosítás

Az utasbiztosítás elengedhetetlen eleme a nyaralásnak, de akkor sem árt némi készpénzzel készülnünk, ha már kötöttünk biztosítást. A magyarok által leginkább látogatott tengerpartokon ugyanis több tízezer forintnak megfelelő valutát is elkérhetnek azért, hogy egyáltalán ellássanak minket. Utánajártunk, melyik kórházakba érdemes menni, ha bajunk esik vagy megbetegszünk.

Az utasbiztosítás elengedhetetlen eleme a nyaralásnak. Vannak azonban olyan helyszínek, ahol nem egyértelmű, melyik kórházba érdemes menni, ha megbetegszünk, vagy baleset ér minket.

Melyik kórházakat válasszuk?

Amennyiben egészségügyi problémánk merül fel, elsősorban érdemes felhívni a biztosítónkat, azonban erre nem minden esetben van lehetőségünk. Két, magyarok által kedvelt helyszínt néztünk meg, hogy melyik kórházakból válogathatunk:

- Olaszországban Jesolót és

- Horvátországban Dubrovnikot.

Olaszországban egészen egyszerű helyzetben vagyunk, ugyanis mindössze egy kórház található Jesolóban, azonban szükség esetén egy másik egészségügyi intézmény is van a településen, viszont ebben csupán korlátozott az ellátást kaphatunk.

Az Országos Egészségügyi Pénztár tájékoztatása szerint az olasz kórházakat az európai egészségbiztosítási kártyával (kék kártya) lehet igénybe venni, azonban ilyenkor sem minden van ingyen.

A vizsgálatokért, kezelésekért 36 eurót kell kifizetnünk önrészként, a gyógyszerekért pedig típus szerint kell fizetni, van támogatott és nem támogatott gyógy készítmény is.

Amennyiben van utasbiztosításunk (és az ellátásra vonatkozó fedezet is szerepel benne), akkor a biztosító utólag kifizeti az önrészt.

Előfordulhat, hogy nincs nálunk a kék kártyánk, ilyenkor saját zsebből kell kifizetni a kezelés költségeit, azonban a számlákat bemutatva az OEP utólag megtéríti a költségeinket (az önrész kivételével).

Mi a helyzet Horvátországgal?

Az olasz utazáshoz hasonlóan itt is célszerű kiváltani a kék kártyát, azonban itt a kijelölt intézményekben fogadják azokat el.

Mivel a tengerparton az orvosok többsége nem a Horvát Egészségügyi Intézettel szerződött szolgáltató, így ők az EU-s egészségügyi kártyát sem fogadják el.

Emiatt érdemes kórházhoz vagy rendelőintézethez fordulni, ugyanis ezek között könnyebben találunk szerződött partnert. Egy külföldi kórházajánló oldalon három Dubrovnik környéki kórházat találtunk, ezek között a központi kórházat érdemes elsősorban megemlíteni (General Hospital Dubrovnik), a város turistáknak szóló oldala is ezt ajánlja.

Önrészt egyébként itt is kell fizetnünk az orvosoknak, amely általában az ellátási költségek 15 százaléka, amely megegyezik azzal, amennyit a horvátoknak kell fizetnie ezért. A horvát egészségbiztosító honlapja szerint ez egyébként legfeljebb 10 euró lehet. Ha kórházi kezelést kapunk, akkor viszont a költségek 30 százalékát kell kifizetnünk, a patikákban pedig a gyógyszerek nem élveznek támogatást. Lényeges, hogy ha nincs kék kártyánk, akkor nekünk kell kifizetni a számlát, amit az OEP-nek bemutatva kaphatjuk vissza az egészségbiztosító által finanszírozott összeget (az önrész ebbe nem tartozik bele).

Persze, ha van utasbiztosításunk, akkor az utólag térítheti az önrészt, de azért arra nem árt gondolni, hogy ezt ilyenkor is saját zsebből kell kifizetnünk. Dubrovnik környékén egyébként három kórházat is találunk, az általunk meglátogatott régió kórházairól az OEP honlapján található Horvát Egészségbiztosítási Intézet számunkra aktuális kirendeltségein érdeklődhetünk a számunkra megfelelő kórházról. ennél egyébként egyszerűbb, ha betegség vagy baleset esetén a biztosítóhoz fordulunk.

Mennyi pénz legyen nálunk az önrészhez?

Ugyan az önrészt az utasbiztosításunk megtéríti, ennek ellenére egy bizonyos összeghatár alatt ezt nekünk kell kifizetnünk. Persze felmerül a kérdés, hogy mennyi pénz érdemes magunknál tartani (akár bankkártyán is) erre a célra.

Olaszországban a fentiek alapján a 36 euró az, amit elkérhetnek tőlünk, azonban egy több alkalmas kezeléskor, vagy több családtag megbetegedése esetén ennek többszörösét is kifizethetjük. Bonyolultabb a helyzet Horvátországban, ahol a kezelés adott százalékát kell önrészként kifizetni.

Erre jó támpontot ad az EUB biztosító, ahol a megtörtént káresetek között böngészve találhatunk példákat, itt egy gerincsérülést hoztak fel, ami nem tartozik a leggyakoribb esetek közé. ennek kezelés 1 millió forintba került. Ilyen esetben 300 ezer forintot kellene kifizetni, azonban ezt ebben az esetben a jelentős összegre tekintettel lehetséges, hogy közvetlenül átutalta a biztosító. Egy másik példában pedig búvárkodás miatt kialakult agyvérzést kellett kezelni, aminek az önrésze 475 ezer forint lett volna, azonban ezt a biztosítás kifizette.

Mit mondanak a biztosítók?

A biztosítóknak feltettünk kérdéseket azzal kapcsolatban, hogy melyik kórházakat érdemes keresni, illetve melyik kórházakat kerüljük, ha a fenti úti célokra utaznunk, azonban konkrét intézményt nem említettek nekünk. Az Aegon szerint az állami fenntartású intézményekben jó eséllyel látnak el minket a kék kártya felmutatása esetén. Az Union ehhez annyit fűzött hozzá, hogy érdemes felhívni a biztosítót a kórházválasztás előtt, ha erre lehetőségünk van, illetve ha mi választunk egészségügyi intézményt, akkor érdemes megbizonyosodni előre, hogy a kék kártyát elfogadják. A Groupama hangsúlyozta a kapcsolatfelvételt a biztosítóval, mivel ezzel a leginkább megfelelő ellátást kaphatjuk, a tünetek alapján irányítanak ugyanis a megfelelő egészségügyi intézménybe.

Mik a leggyakoribb esetek?

Nem árt felkészülni a leggyakrabban bekövetkező balesetekre, betegségekre, így ugyanis sok kellemetlenségtől kímélhetjük meg magunkat. Az EUB összegyűjtötte a leggyakoribb eseteket és azt is, hogyan kerülhetjük el ezeket:

- Nagy melegben érdemes kerülni a magas kalóriatartalmú ételeket, ezek ugyanis fokozott terhelést jelentenek a szervezetnek, így könnyebben megbetegedhetünk.

- A tengerparton és a városi séta során is használjunk naptejet, az erős UV-B sugárzás miatt ugyanis 10-20 perc alatt is leéghetünk. Viseljünk napszemüveget, ez ugyanis a szemünket is védi a káros sugaraktól.

- A tengerparton az egyik leggyakoribb baleset a lábfej és a lábujjak sérülése. Ennek elkerülésére viseljünk strandoláshoz készített lukacsos gumicipőt vagy szörfcipőt, ebben menjünk a vízbe. Ha mégis megtörténne a baj, mindenképp forduljunk orvoshoz!

- Szintén gyakori a tengerparti sziklákon való megcsúszás, ami komoly sérüléseket is okozhat.

Forrás: Pénzcentrum