2016.03.02

Az utóbbi három évben ugyan javult a biztosítók megítélése, de még mindig van min dolgozni a szektor megítélésével kapcsolatban.

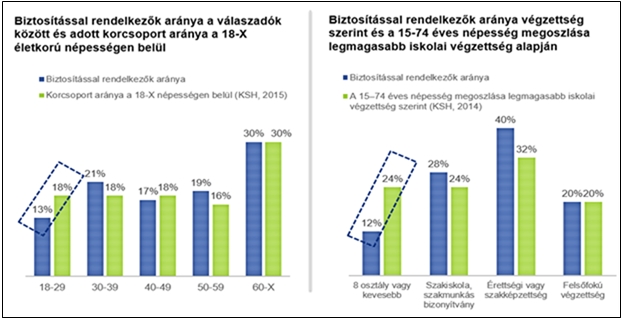

Összességében jó hír, hogy legtöbben az öngondoskodás miatt kötnek biztosításokat, ugyanakkor az emberek közel harmada kifejezetten bonyolultnak tartja a biztosítási termékeket. A biztosítók számára a keresztértékesítés, illetve a biztosítással nem rendelkező társadalmi szegmensek minél pontosabb beazonosítása tartogathat növekedési potenciált – ez derült ki a Biztosítási Indexből, a Deloitte Magyarország és a Scale Research reprezentatív felméréséből a lakossági biztosítási szolgáltatások igénybevételéről.

Úgy látjuk, hogy a magyar háztartások körében az EU-átlaghoz képest kisebb a biztosítások pénzügyi megtakarításokon belül betöltött szerepe. Ez a lemaradás nemcsak az EU viszonylatában, hanem – bár kisebb mértékben – a V4 országokkal való összehasonlításban is megfigyelhető a biztosítási díjtartalékok és az egy főre eső biztosítási díjbevétel esetében is egyaránt. Mind a biztosítási tartalékok, mind az egy főre eső díjbevétel szintjén ez mintegy 20 százalékos elmaradást jelent a háztartások pénzügyi eszközállományára vetítve a legközelebb eső Lengyelországhoz képest.

Javul a megítélés

Az utóbbi három évben javult a hazai biztosítók lakossági megítélése, de az eredmények még így is felemás képet mutatnak. 31-ről 41 százalékra nőtt azok aránya, akik szerint a biztosítók tisztességesen működnek; 31-ről 40 százalékra nőtt azok aránya, akik szerint a biztosítók korrektek az ügyfelekkel; 29-ről 39 százalékra nőtt azok aránya, akik megbíznak a biztosítókban.

Ez a javuló tendencia kicsivel jobb a hazai bankok megítélésénél, amint azt a nemrég publikált Deloitte-Scale BankIndex-kutatás is kimutatta. (A lakosság percepciójáról az sem elhanyagolható adat, hogy az átlagember inkább biztosítót ajánlana jó szívvel az ismerőseinek, mint bankot vagy banki szolgáltatást.) Az ambivalenciát tovább erősíti, hogy mindemellett az emberek mintegy 72 százaléka tartja fontosnak a biztosítók tevékenységét, ami egyértelműen jó hír a piaci szereplők számára.

A megkérdezettek leginkább a biztosítási termékekkel (70 százalék), valamint az ügyintézés egyszerűségével (69 százalék) és gyorsaságával (68 százalék) elégedettek. A termékek közül a gépjármű-, a lakás- és az életbiztosítás foglalja el a képzeletbeli dobogó három fokát. Az eredmények alapján azonban azt is ki lehet jelenteni, hogy a válaszadók túlnyomó része nem tervez biztosítóváltást, meglévő biztosítás megszüntetését vagy új biztosítás megkötését. Felmerül kérdésként, hogy ez tényleges hűséget jelent, vagy egyszerűen túl bonyolult és időigényes biztosítást, illetve terméket váltani.

Forrás: Privátbankár

Az emberek 38 százaléka azért nem köt több biztosítást, mert egyszerűen nem engedheti meg magának, 34 százalék-uk pedig csak akkor köt biztosítást, ha kötelező. Az emberek mintegy harmada állítja, hogy a biztosításokat túl bonyolultnak találja, és nehezen igazodik el bennük. Ezzel szemben viszont mindenképpen üdvözölendő, hogy a megkérdezettek több mint fele az öngondoskodás mellett tette le a voksát, ami egy egyre tudatosabb fogyasztói attitűdöt feltételez. Ebben a folyamatban a biztosítók kulcsfontosságú szerepet töltenek be, hiszen releváns alternatívát nyújthatnak a fogyasztóknak az állami nyugdíjrendszerrel szemben – mondta Mérth Balázs, a Deloitte partnere.

Forrás: Privátbankár

Biztosítás fajta:

- Általános

Milyen okmányokra van szükségünk januártól a közúti baleseteknél?

2022 december 28.

Kategória:

Gépjármű biztosítás, Kötelező biztosítás, Casco biztosítás

Milyen okmányokra van szükségünk januártól a közúti baleseteknél?

Január elsejétől nem kell magunknál tartani a forgalmit és a jogosítványt, amennyiben érvényesek és szerepelnek a hatósági nyilvántartásokban. Ha azonban baleset szereplői vagyunk, továbbra is meg kell adnunk a kárrendezéshez szükséges adatokat, hívja fel a figyelmet a Magyar Biztosítók Szövetsége (MABISZ).

A jövő év elejétől életbe lépő jogszabálymódosítás alapján többé nem szükséges, hogy mindig magunkkal hordjuk jogosítványunkat és forgalminkat – amennyiben azok érvényesek és szerepelnek a vonatkozó magyar nyilvántartásokban. A rendőrség ezen utóbbi feltételeket adott esetben a helyszínen, elektronikusan tudja ellenőrizni. De mi a helyzet akkor, amennyiben egy rendőri intézkedést nem igénylő közúti közlekedési baleset részeseivé válunk?

A kérdés abban az esetben merülhet fel, amikor nem történik személyi sérülés (mivel akkor kötelező rendőrt hívni) és az érintettek nem tartják szükségesnek a rendőrség értesítését. Jó tudni, hogy a mostani jogszabálymódosítás nem változtat azon a törvényi rendelkezésen, hogy a balesetben érintettek a helyszínen kötelesek átadni egymásnak a személy, a gépjármű és a biztosítási szerződés azonosításához szükséges adatokat. A kártérítési eljárás lefolytatásához jellemzően elegendő a káreseménnyel érintett jármű rendszámának (esetleg bizonyos esetekben az alvázszámának) megadása, mivel ez alapján mind a jármű, mind annak üzemben tartójának biztosítója beazonosítható. (Igaz, a biztosítói tapasztalatok szerint a frissen vásárolt használt járművek biztosítási fedezete nem minden esetben jelenik meg azonnal a nyilvántartó rendszerekben.) A jogosítvánnyal kapcsolatban is érdemes felhívni a figyelmet arra: a kárbejelentésnek és a kártérítésnek ugyan nem elengedhetetlen feltétele, hogy a balesetben részes gépjárművezetők vezetési jogosultságukat a baleset helyszínén igazolják. Ám az okmány esetleges hiánya vagy érvénytelensége a biztosító visszkeresetét (vagyis a kifizetett kártérítési összeg visszakövetelését) eredményezheti. Az érvényes vezetői engedély megléte a casco biztosítások döntő többségében feltétele is a kártérítésnek. A biztosítók ezért arra hívják fel a figyelmet, hogy amennyiben egy baleset során a károkozó vagy a károsult mégsem tudja a szükséges adatokat megadni, úgy a felek eldönthetik: hívjanak-e rendőrt annak érdekében, hogy valós adatok kerüljenek a kárbejelentőre. Így a kárrendezési eljárás nem húzódik el indokolatlanul hosszan.

A törvények értelmében a feleknek meg kell adniuk a baleset lényeges körülményeire vonatkozó információkat is, amelyek alapján a balesethez vezető folyamat megállapítható. A hatóság álláspontja szerint önmagában még nem indokolja a rendőrség értesítését, ha valamelyik fél nem nyilatkozik a felelősség tekintetében. Sőt, a balesetben részes feleknek akár eltérő (saját meggyőződésük szerinti) történeti tényállás rögzítésére is módjuk van a kárbejelentés során. A biztosítók ugyanakkor mindezt kiegészítik azzal, hogy a felek erre vonatkozó nyilatkozata elősegítheti a gyorsabb biztosítói kárrendezést. A tapasztalatok szerint a balesetben résztvevők sok esetben nyilatkoznak is a felelősség kérdésében, s a biztosítók egyéni kárbejelentő nyomtatványai általában tartalmazzák a felelősségre vonatkozó konkrét kérdést is. A mind népszerűbb biztosítói ingyenes online alkalmazásnak, az E-kárbejelentőnek – amely segítséget nyújt a szükséges információk, körülmények rögzítésében is – ugyancsak szerves része a felelősség kérdésében történő nyilatkozat. Itt lehetőség van az osztott felelősség rögzítésére is: “Mindkét járművezető felelős”, illetve a “Nem sikerült megegyezni a felelősségben” jelöléssel. Az E-kárbejelentőben magánszemélynél elegendő beírni a szerződő születési dátumát és a jármű rendszámát, jogi személy esetében pedig a szerződő adószámát és a jármű rendszámát. Ezt követően az alkalmazásban automatikusan kitöltődnek a jármű és a biztosítás adatai. A címadatok prediktív bevitel segítségével adhatók meg. (Elkezdjük beírni a címet és az alkalmazás automatikusan kitölti a mezőt.) Az applikáció végig vezet a kárbejelentési folyamaton, fényképeket, videót tudunk vele rögzíteni és a helyszínről beküldeni a biztosítónak. Már olyan helyzeteket is kezelni tud, amikor a baleset egyik résztvevője külföldi biztosítóval áll szerződéses viszonyban, vagy épp nem rendelkezik érvényes biztosítással.

A kártérítési eljárás eredményeként beszerzett, majd az abból levonható következtetésként a baleset bekövetkezéséért (a károkozásért) való felelősség megállapítása azután már a biztosító feladata. A károsult a káreseményt – annak bekövetkeztétől, illetve a tudomásszerzéstől számított – 30 napon belül köteles bejelenteni a biztosítónak. Az E-kárbejelentő használata esetén ez automatikusan megtörténik.

Abban az esetben, ha a rendőrség értesítése nem kötelező (azaz nem történt személyi sérülés vagy halál), de valamelyik érdekelt a baleset miatt rendőri intézkedést kíván, és a rendőrséget haladéktalanul értesíti, úgy a balesettel érintett járművek vezetőinek a rendőri intézkedést meg kell várniuk.

forrás: mabisz.hu

CLB TIPP: Számolja ki a biztosítók kötelező biztosítás ajánlatait, hogy kiválaszthassa az Ön számára kedvezőbbet:

Kötelező biztosítás kalkulátor >>

Százezer autósnak kell új biztosítási szerződést kötnie az év végéig

2022 december 27.

Kategória:

Kötelező biztosítás

Százezer autósnak kell új biztosítási szerződést kötnie az év végéig

Aki nem köt új szerződést, az újév első napjától biztosítási fedezet nélkül marad.

Piaci becslések szerint csaknem 100 ezer gépjárműtulajdonos mondta fel december elsejéig az év végén lejáró kötelező biztosítását, nekik december 31-e éjfélig kell új biztosítási szerződést kötniük – hívja fel a figyelmet a Független Biztosítási Alkuszok Magyarországi Szövetsége (FBAMSZ).

A szervezet közleményében hangsúlyozta: aki az új szerződés megkötését elmulasztja, már január elsejétől fedezet nélkül marad. Ezzel súlyos kockázatot vállal, emellett a normál díj többszörösét lesz kénytelen utólag megfizetni a fedezetlenségi díjra vonatkozó szabályok szerint.

Az első díjrészlet befizetésére a szerződést váltó autósoknak március elsejéig van lehetőségük. A biztosítójuknál maradó ügyfeleknek ugyanakkor a normál rend szerint, legkésőbb január végéig kell rendezniük a biztosítás díját.

A szövetség szerint célszerű utánajárni a szerződés sorsának abban az esetben is, ha valaki időben intézkedett az új kötelező gépjármű-felelősségbiztosítási szerződéséről, de a szerződéskötésről nem kapott visszajelzést a biztosítótól vagy a közvetítő alkusztól.

forrás: hvg.hu

CLB TIPP: Kalkulátorunkban néhány perc alatt összehasonlíthatja a biztosítók kötelező biztosítás ajánlatait:

Kötelező biztosítás kalkulátor >>

Síelők, figyelem: akár több millió forintot is bukhat az, aki biztosítás nélkül szenved balesetet

2022 december 20.

Kategória:

Utasbiztosítás

Síelők, figyelem: akár több millió forintot is bukhat az, aki biztosítás nélkül szenved balesetet

A kedvelt síparadicsomokat egyre több magyar látogatja, és a meghosszabbított téli iskolai szünet miatt január első hetére is sokan terveznek külföldi utakat. A Magyar Utazási Irodák Szövetségének (MUISZ) információi szerint az emberek az utazásokkal kapcsolatban is költségtudatosabbak, így a mostani szezonban a közeli és olcsóbb síközpontok a legnépszerűbbek. Mielőtt azonban útnak indulunk, fontos, hogy akár az utolsó pillanatban is kössünk utasbiztosítást, hiszen ellenkező esetben akár hatmillió forintot is bukhatunk.

Ne essünk el a megfelelő védelemtől

A téli sportok közül leggyakrabban a síelés és a snowboardozás miatt választunk külföldi terepet, egy amerikai tanulmány szerint viszont egyúttal ezek a legveszélyesebb téli sportok. A legtöbb ilyen balesetet esés okozza, de a pályán való ütközés sem ritka. Az Allianz Hungária statisztikái szerint a jellemző sérülések közé tartozik a lábszártörés, a keresztszalag-szakadás, valamint a vállat, hátat és kezet érő ficamok és rándulások. Az ilyen balesetek önmagukban is éppen elég kellemetlenek, de még nagyobb stresszel járnak, ha egy hegy tetején történnek meg, ráadásul külföldön, ahol a társadalombiztosításunk nem érvényes. Pont ezért kiemelten fontos, hogy utasbiztosítással a zsebünkben vágjunk neki az utazásnak, hiszen bár a baleseteket nem előzhetjük meg vele, a megfelelő sürgősségi orvosi ellátás finanszírozásához életmentő segítséget nyújt, amiről sokan még mindig megfeledkeznek.

Nem mindegy azonban, hogy milyen típusú utazásbiztosítást választunk, mert léteznek kifejezetten a téli sportolási igényekre szabott opciók. Ezeken belül is különbséget kell tenni a kijelölt pályán síelő hobbisportolóknak, a pályán kívüli izgalmakat keresőknek, illetve a versenysportolóknak szóló szolgáltatások között. A téli sportbiztosítások számos szolgáltatást tartalmaznak: többek között a választott csomagnak megfelelő limitig fedezik a baleset esetén szükséges helikopteres mentést és sürgősségi ellátást, illetve a fel nem használt síbérlet költségét. De olyan elemeket is tartalmaznak, mint például poggyászbiztosítás – ideértve a sportfelszerelések biztosítását –, továbbá jogvédelmi és felelősségbiztosítás, illetve utazási segítségnyújtási szolgáltatások. Emellett autós utazás esetén autó asszisztencia, vagy légi utazás esetén járatkésés vagy járattörlés esetére automatikus szolgáltatás is választható.

Drága mulatság

Az Allianz adatai alapján az egyik jellemző baleset az esés miatti lábtörés. Egy konkrét esetet nézve, ha például Ausztriában kijelölt pályán síelés közben elesünk és lábszártörést szenvedünk, az alábbi költségek merülhetnek fel kórházi ellátás esetén (forintra átszámolva):

- Helikopteres mentés: 2 288 900 Ft

- Orvoshoz szállítás: 66 500 Ft

- Sürgősségi orvosi ellátás: 3 219 000 Ft

- Gyógyszer: 52 550 Ft

- Beteg Magyarországra szállítása az illetékes gyógyintézetig: 338 000 Ft

Összesen tehát egy ilyen szerencsétlenség következtében akár hatmillió forintunkba is kerülhet, ha nincs megfelelő utasbiztosításunk.

Fontos megemlíteni, hogy az európai egészségkártya nem helyettesíti az utasbiztosítást, így nem téríti meg a hegyi mentés és a szállítás költségeit sem, és a turistaközpontokban működő egészségügyi intézmények küzöl nem mindegyik fogadja el.

Abban az esetben, ha nem csak síelni akarunk, válasszunk olyan biztosítást, ami többféle téli sportra is kiterjed. Azoknak pedig, akik pályán kívül, versenyen vagy funparkban szeretnek téli sportolni, alaposan utána kell nézniük a lehetőségeknek, hiszen a legtöbb utasbiztosítás ezekre nem nyújt fedezetet.

Ezenkívül amennyiben autó helyett inkább repülővel utaznánk, az Allianz egyes termékeinél opcionálisan választható a menetrendszerinti légi járat késése, törlése és útvonalának módosítása esetén nyújtott automatikus szolgáltatás. Ez azt jelenti, hogy a blokklánc-technológiának és okosszerződésnek köszönhetően nincs szükség a biztosítási esemény bejelentésére, annak elbírálása és kifizetése automatikusan megtörténik, amennyiben a szerződéskötéskor megadjuk a menetrendszerinti járatok számát, indulási dátumát és időpontját, valamint a bank nevét és a bankszámlaszámunkat.

forrás: portfolio.hu

CLB TIPP: Utasbiztosítás kalkulátorunkban néhány kattintással kiszámolhatja a biztosítási díjakat a téli síelésre:

Lakásbiztosítás kalkulátor >>

Rengeten követik el ezt a hibát a lakásfelújításnál: óriási baj lehet belőle

2022 december 19.

Kategória:

Lakásbiztosítás

Rengeten követik el ezt a hibát a lakásfelújításnál: óriási baj lehet belőle

A lakásbiztosítást megkötjük, és többet nem is foglalkozunk vele. Ez a gyakran elkövetett hiba sokba kerülhet számunkra egy esetleges káresemény bekövetkezésekor. Ha egy-egy jelentős értéknövekedéssel járó beruházást követően nem frissítjük szerződésünket, akkor előfordulhat, hogy a biztosítási összeg nem fedezi egy nagyobb kár helyreállítását.

A gazdasági nehézségek ellenére is töretlen a felújítási kedv

Az év végéhez közeledve egyre többet gondolkodunk a jövő évi terveinkről és arról, hogyan tudjuk megvalósítani azokat. Az ilyen projektek közé tartozik például egy lakásfelújítás vagy -korszerűsítés is, amit a GKI és a Masterplast közös kutatása alapján közel 800 ezer magyar háztartás tervez megvalósítani 2023 nyaráig. Ez százezerrel több, mint egy évvel ezelőtt – írja közleményében az Allianz.

Talán pont az ellenkezőjét feltételeznénk, de a lakásfelújításra fordított összeg a jelenlegi infláció sújtotta gazdasági helyzetben is megtérülhet, hiszen egy energetikai korszerűsítéssel, napkollektorok felszerelésével vagy csupán a szigetelés modernizálásával is jelentősen csökkenthetjük a havi rezsikiadásainkat. Azonban fontos észben tartani, hogy egy felújítás növeli az ingatlanunk értékét, ezért a lakásbiztosításunkat is célszerű felülvizsgálni annak érdekében, hogy elkerüljük az alulbiztosítottságot. Az Allianz Hungária szakértője tanácsokat ad, hogy mit érdemes átgondolnunk ezzel kapcsolatban.

Egy-egy nagyobb volumenű beruházás, mint például hozzáépítés, tetőtér beépítés, emeletráépítés, energiatakarékos megoldások alkalmazása, felújítás vagy korszerűsítés olyan mértékű ingatlan értékemelkedést jelenthetnek, amelynek megfelelő lekövetésére és érvényesítésére az évenkénti indexálás[1] nem feltétlenül elegendő. Hasonló a helyzet az újabb műszaki cikkek vagy a korábbinál értékesebb berendezések, bútorok, egyéb ingóságok vásárlása miatti értéknövekedés esetén is, így fennállhat az alulbiztosítottság veszélye.

Átlagosan 3, 4 lakásban éljük le az életünket

„Tapasztalatunk szerint a lakásbiztosítások többségét az ingatlanokba való beköltözéskor kötik, és évről-évre automatikusan hosszabbítják érdemi változtatás nélkül, holott egy ingatlan a benne lévő ingóságainkkal együtt a legértékesebb vagyonunk. Gondoljunk csak bele, átlagosan mennyi ideig lakunk egy helyen életünk során (statisztikák szerint átlagosan 3,4 lakásban élünk életünk során), és a beköltözéshez képest mennyi mindennel gazdagítjuk azt az évek alatt, legyen szó akár ingóságokról vagy az épület felújításáról, bővítéséről. Ha ezt nem követjük a biztosításunk rendszeres átvizsgálásával, akkor az otthonunk alulbiztosítottá válhat. Vagyis a biztosítási szerződésben meghatározott összeg alacsonyabb, mint az ingatlan helyreállítási értéke, illetve a biztosított vagyontárgy újra beszerzési értéke. A problémára viszont az esetek többségében csak a káreset megtörténte után, a kárszakértői felmérés során derül fény” – magyarázza Tollmayer György, az biztosító lakossági vagyon termék-és portfólió menedzsment osztályának vezetője.

Egy, az otthonunkban bekövetkező káresemény ügyintézésekor pedig a biztosító az aktuális szerződésben szereplő fedezetek és értékek alapján téríti meg a kárunkat. Tehát, ha például egy-egy jelentős értéknövekedéssel járó beruházásokat követően nem frissítjük szerződésünket, vagy az éves indexálás során a létrejött szerződés biztosítási összege és díja nem tudja követni a piaci árak és az infláció miatt megnövekedett helyreállítási költségeket, akkor előfordulhat, hogy a biztosítási összeg nem fedezi egy nagyobb kár helyreállítását.

„Éppen ezért nagyon fontos, hogy szerződéskötéskor pontosan meghatározzuk a biztosítani kívánt ingatlan paramétereit és a vagyontárgyak értékét, illetve felújítástól függetlenül is évente legalább egyszer érdemes felülvizsgálni, és szükség esetén megújítani az érvényben lévő szerződésünket. Hiszen az életmódunk, az otthonunk, ezzel együtt pedig az igényeink, illetve az elérhető biztosítási konstrukciók is változhatnak” – teszi hozzá a szakember.

forrás: penzcentrum.hu

CLB TIPP: Kalkulátorunkban néhány perc alatt összehasonlíthatja a biztosítók lakásbiztosítási csomagjait:

Lakásbiztosítás kalkulátor >>

Öt százalékkal nőttek a kötelező biztosítási díjak a III. negyedévben

2022 december 08.

Kategória:

Kötelező biztosítás

Öt százalékkal nőttek a kötelező biztosítási díjak a III. negyedévben

A személyautók kötelező gépjármű-felelősségbiztosítási díjai a tavalyi év azonos időszakához képest 5 százalékkal emelkedtek. A biztosítói kárkifizetések 12 százalékkal nőttek a szerviz- és alkatrészköltségek drágulása, a devizaárfolyam-változás és a pénzromlás hatásaként – áll az MNB friss KGFB-indexében.

A személyautók kötelező gépjármű-felelősségbiztosításainak (KGFB) átlagos állománydíja 46,7 ezer forint volt 2022. szeptember végén, ami 5 százalékkal magasabb az előző év III. negyedévi adatával összevetve. Ezen belül a fővárosi autósok KGFB-díja 6 százalékkal, míg a nem budapesti üzembentartóké 5 százalékkal nőtt éves bázison. A vidéki autósok átlagos állománydíja (kb. 43,4 ezer forint) több mint 22 ezer forinttal marad el fővárosi társaikétól (közel 65,6 ezer forint) – olvasható a Magyar Nemzeti Bank (MNB) 2022. III. negyedévi KGFB-indexében.

A biztosítói kárkifizetések a díjaknál nagyobb mértékben, 12 százalékkal emelkedtek egy év alatt. A növekedés oka egyrészt az, hogy ezt az időszakot már nem érintette a koronavírus miatti lezárások hatása (vagyis a megnőtt járműforgalom miatt immár több lehetett a káresemény). Másrészt a devizaárfolyam-változás (külföldi alkatrészek beszerzésénél), illetve a szerviz- és alkatrészdíjak drágulása is szerepet játszhatott.

Az enyhén növekedő díjak és a magasabb ütemben bővülő kárkifizetések eredményeként az MNB személyautókra számított, korrigált KGFB-indexe (amely a biztosítási adóval, illetve a kárkifizetések, tartalékolások hatásával kiigazítva a nettó díjváltozást mutatja be) csak enyhén változott. A korrigált index 2021. I. negyedévében állt a csúcson, azóta jobbára csökkenés tapasztalható.

Az egyéb járműkategóriákban vegyesen alakultak az átlagdíjak, az egyedi szerződéseknél azonban jellemzően egy számjegyű emelkedés történt. Az egyedi szerződéses taxinál – amelyeknél nem folytatódott a szerződésszám bővülése – megállt a díjcsökkenés, sőt 8 százalékos növekedés látható. Díjcsökkenést (-1 százalék) csak a kisebb szerződésszámú nehéz pótkocsiknál lehetett feljegyezni. A flottás szerződéseknél a nehéz pótkocsik és a vontatók díjai estek erősen vissza (-9, illetve -7 százalék). Az egyéb teherautóknál egyedi (8 százalék) és flottás szinten is (11 százalék) díjemelkedés látható.

A jegybank 2021-től negyedévente teszi közzé a KGFB-díjak és károk alakulását bemutató indexét, az általa működtetett, biztosító adatszolgáltatáson alapuló Központi KGFB Tételes Adatbázis (KKTA) segítségével. Az MNB honlapjának külön felületén színes infografika segítségével mutatja be a friss adatokat, amelyek 2016 I. negyedévéhez viszonyítva jelzik a személygépkocsik állománydíja, illetve a többi járműosztály átlagdíjai éves és negyedéves változását.

A KGFB-index rendszeres közzététele a fogyasztók és a közvélemény pontos, átlátható tájékoztatását és a verseny élénkülését segíti elő. A közzétett adatok az átlagos változást mutatják, az egyedi KGFB-szerződéseknél ezek mértéke eltérő lehet. Ha egy ügyfél a folyamatokat, s egyedi szerződését áttekintve nincs megelégedve KGFB díjával és/vagy a szolgáltatás minőségével, szerződéskötési évfordulóján lehetősége van a számára legkedvezőbb biztosítási ajánlat kiválasztására és új szerződés megkötésére.

forrás: magyarhirlap.hu

CLB TIPP: Kalkulátorunkban néhány perc alatt összehasonlíthatja a biztosítók kötelező biztosítás ajánlatait:

Kötelező biztosítás kalkulátor >>

Sok a betörő a környéken? Lakásbiztosítással talán jobban alszunk majd

2022 december 06.

Kategória:

Lakásbiztosítás

Sok a betörő a környéken? Lakásbiztosítással talán jobban alszunk majd

Nem mindenki engedheti meg magának azt, hogy egy csendes, békés, tiszta, ápolt és biztonságos helyen lakjon. A legtöbben örülnek, ha egyáltalán találnak egy megvásárolható ingatlant, amelyet meg is tudnak engedni maguknak anyagilag.

Az ilyen helyzetekben szinte elengedhetetlen egy jól kiválasztott lakásbiztosítás, amely lehetőleg személyre szabott extra fedezetet is tartalmaz a helyi sajátosságok miatt.

Az alap lakásbiztosítás nem biztos, hogy mindig elég

A legtöbben nem az alap lakásbiztosítást kötik meg, hanem választanak hozzá egy kiegészítő csomagot is, amely figyelembe veszi az adott földrajzi elhelyezkedést, a környék típusát vagy épp az otthon lévő extra holmik védelmére ajánlj további fedezetet.

Léteznek már külön lakásbiztosítási kiegészítők arra, ha például készpénzt szeretnénk bebiztosítani. Egyes biztosítók külön adnak fedezetet arra, ha például áramkimaradás miatt megromlanak az élelmiszerek a fagyasztóban.

Ha nagy hűtőládánk van, akkor ez a kár igen nagyra felrúghat, mert egy ilyen típusú fagyasztót igen jól tele lehet pakolni fagyasztott élelmiszerekkel, amelyek akár egész éven át képesek kitartani - ha nem jön egy váratlan áramszünet.

Családi házakra is létezik külön plusz biztosítási csomag

Nem minden családi ház van szép, csendes környéken. Sajnos rengeteg olyan ingatlan van, ahol szinte mindennapos a rongálás, graffiti kár vagy akár a kertben lévő használati tárgyak lopása.

Ebben az esetben szintén jó döntés lehet az, ha az alap lakásbiztosítás mellé családi ház kiegészítő csomagot is választunk. Így például a kerti bútorok vagy a gyönyörű dísznövények is biztosítva lesznek egy esetleges rongálás vagy lopás esetén.

Ha nagyobb gazdaságunk van, akkor akár a haszonállatokra és a termésre is vehetünk fel extra biztosítást, hiszen egy jégverés óriási károkkal járhat, ha van egy nagyobb veteményesünk a hátsó udvaron.

Előzzük meg a bajt, hiszen évente néhány tízezer forint nem sok azért, ha hirtelen egy több milliós kárt kellene kifizetnünk egy nem várt helyzet miatt.

forrás: borsonline.hu

CLB TIPP: Lakásbiztosítás kalkulátorunkban egyszerűen összehasonlíthatja a biztosítók ajánlatait:

Lakásbiztosítás kalkulátor >>

Kezdődik a síszezon - ezekre figyelj, ha útnak indulsz

2022 december 05.

Kategória:

Utasbiztosítás

Kezdődik a síszezon - ezekre figyelj, ha útnak indulsz

A síelés vagy snowboardozás veszélyes sportnak számít, mivel könnyen és súlyosan meg lehet sérülni közben. Egy autó árát is bukhatjuk, ha nem készülünk fel rendesen.

Sokszor érdemes a környező országokba menni síelni, mert olcsók, korábban nyitnak és nagyok a pályák, ami nagy előny. Az viszont már hátrány, hogy ha egy másik országban ér minket baleset és nem vagyunk felkészültek, több havi fizetésünk bánhatja.

Idén is sokan mennek majd külföldre síelni

A Magyar Utazási Irodák Szövetségének (MUISZ) szóvivője szerint a meghosszabbított téli iskolai szünet kedvez a kiutazóturizmusnak, a január első hetében elérhető csoportos és egyéni utazási lehetőségek iránt az eddigiekkel ellentétben most családok is érdeklődnek. Bakó Balázs szerint a téli utazásról nem mond le a többség, legfeljebb olcsóbb és közeli helyre megy síelni- olvasható a Világgazdaság hasábjain. A szakértő szerint így idén a boszniai és szerbiai sípályák is felkerülnek a magyar sportturisták térképére, mivel a nyugat-európainál számottevően olcsóbbak a síbérletek és szállások is, ráadásul a közelségük miatt az utazási költségeken is lehet egy kicsit spórolni.

Ennyit drágultak a síutak tavalyhoz képest

A külföldi utazások ára a tavaly télihez mérten átlagosan 15-20 százalékkal emelkedett. Ehhez még hozzájön az a tény is, hogy tavaly még 360-370 forint volt egy euró, most 410-420 forint között mozog.

Mennyire veszélyesek a téli sportok?

A statisztikák alapján az európai sípályákon minden 10. sportoló szenved valamilyen balesetet. A potenciális veszélyt a felkészületlen, rossz kondícióban lévő, tapasztalatlan pályahasználók és a hüttéket, alkoholt kedvelők jelentik, de a legtöbb baleset esésből, megcsúszásból adódik.

Elég, ha magunkkal visszük az EU-s kártyánk?

Mivel láthatóan nagy egy baleset veszélye, felmerül a kérdés, hogy elég-e ha indulás előtt kiváltjuk az Európai Egészségbiztosítási Kártyát (EEK). A válasz az, hogy nem, ugyanis ez a kártya csak az alapellátásra jogosít fel a használóját. Nem állja például a hegyi mentés költségeit, a korházban töltött idő utáni önrészt vagy a gyógyszerek felírásának költségeit, ahogy felelősségbiztosítást sem tartalmaz. Vagyis, ha nem kötünk biztosítást, és úgy indulunk el, akkor egy legalább egy autó árát tesszük kockára, de volt olyan is, akinek a házát árverezték el azután, hogy biztosítás nélkül balesetet szenvedett külföldön.

Mindig kössünk biztosítást

A síelésre való felkészülés része a megfelelő utasbiztosítás megkötése is. A biztosítási szakemberek szerint viszont nem mindegy, milyet kötünk. Ellenőrizzük le, hogy az adott biztosítás mit fedez pontosan. Síeléshez olyan érdemes kötni, aminek része a felelősségbiztosítás is, mert a sípályán történt balesetek okozói ugyanúgy kötelesek helytállni az általuk okozott kárért, mint a közúti baleseteknél. Ezen kívül nézzünk utána, hogy az adott biztosítás fedezi-e

- a helikopteres mentést és mekkora összeghatárig;

- a kórházi költségeket teljes mértékben;

- az elveszett, ellopott felszerelés pótlását;

- a tolmácsot.

forrás: ripost.hu

CLB TIPP: Utasbiztosítás kalkulátorunkban a síutazására is néhány perc alatt kiszámolhatja a biztosítók ajánlatait:

Utasbiztosítás kalkulátor >>

Autósok figyelem: csütörtökön fontos határidő jár le

2022 november 29.

Kategória:

Kötelező biztosítás

Autósok figyelem: csütörtökön fontos határidő jár le

Alig több mint két napja maradt közel egymillió gépjármű, köztük félmillió személygépkocsi üzembentartójának arra, hogy eldöntse, lecseréli-e év végi évfordulós kötelező biztosítását, vagy sem: a felmondásoknak csütörtök éjfélig el is kell jutniuk a biztosítókhoz. Átlagosan 15 százalékkal emelkedtek a díjak.

A piaci szereplőktől kapott visszajelzések azt mutatják, hogy az idei év végi kampányban megkötött új szerződések átlagdíja mintegy 15 százalékkal, vagyis közel kéthavi összeggel múlja felül a tavalyi hasonló értéket, amely a mai inflációs környezetben nem nevezhető túlzott mértékű korrekciónak. Az egyes járművekre vonatkozó lehetőségek azonban jelentősen eltérhetnek egymástól, ezért célszerű minden érintettnek a még rendelkezésre álló időben gyors egyedi kalkulációval megismerni a következő időszakra elérhető díjakat.

„A vonatkozó törvény úgy rendelkezik, hogy az év végi évfordulós szerződések felmondásainak legkésőbb december 1-jén éjfélig be kell érkezniük az illetékes biztosítóhoz – figyelmeztet Papp Lajos, a FBAMSZ (Független Biztosítási Alkuszok Magyarországi Szövetsége) gépjárműszekciójának elnöke. – Emiatt csütörtökön már az összehasonlító alkuszi portálok is csak korlátozásokkal, általában a nap első felében fogadnak be ilyen megbízásokat. Aki az utolsó pillanatban határoz a szerződése felmondásáról, akkor mehet biztosra, ha felkeresi az érintett biztosító valamelyik ügyfélszolgálatát, így szerezve igazolást a felmondás beérkezéséről.”

A tapasztalatok azt mutatják, hogy a kampányban váltók mintegy 20 százaléka az utolsó 3-4 napra hagyja a döntést. Ez azért kockázatos gyakorlat, mert az az autós, akinek a felmondása nem érkezik be határidőn belül a biztosítójához, automatikusan a következő egy évre megállapított új díjon viszi tovább a jelenlegi kötelező biztosítását. Ha ennek ellenére egy másik szerződést köt, az a törvény értelmében érvénytelen lesz.

A december 1-jei határidő ugyanakkor csak a jelenlegi szerződés felmondására vonatkozik, Új szerződés megkötésére egészen december 31-ig van lehetőség. A gyakorlatban ugyanakkor ezt a két lépést az ügyfelek túlnyomó része egyidőben, az alkuszi összehasonlító oldalon megteszi. Ezt követően már csupán az új szerződés első díjrészletének megfizetésére kell figyelni: a március 1-jei fizetési határidő be nem tartása esetén a biztosítónak a törvény rendelkezése szerint törölnie kell a megkötött szerződést.

Mint ismeretes, az autósok 2010. január 1-je előtt egységesen január elsejei évfordulóval köthettek kötelező biztosítást. Az azóta megvásárolt gépjárművek szerződéseinél már nem a naptári kezdőnap, hanem a megvásárlás napja számít évfordulónak, amikor lehetőség van a biztosítót váltani. 2010 óta tehát évről évre csökken az év végén forduló kgfb-szerződések aránya, ám az év végi kampány még idén is közel egymillió gépjárművet, köztük 500 ezer személygépkocsit érint.

forrás: napi.hu

CLB TIPP: Kalkulátorunkban néhány perc alatt összehasonlíthatja a biztosítók kötelező biztosítás ajánlatait:

Kötelező biztosítás kalkulátor >>

Erre figyelj, ha kötelezőt váltasz és meg akarod tartani a bónuszod!

2022 november 28.

Kategória:

Kötelező biztosítás

Erre figyelj, ha kötelezőt váltasz és meg akarod tartani a bónuszod!

Zajlik a kötelező biztosítási kampány, ami a 2010 előtt vásárolt autók tulajdonosai mellett azokat érinti, akik kocsijának ebben az időszakban van az évfordulója. Ennek apropóján megnéztük, mit tehet az, aki autót cserél és bónuszkedvezményét átvinné a most vásárolt kocsira. Jöjjön hát a biztosítási kisokos!

Így működik a rendszer

A kötelező díjánál nemcsak az számít, hány éve vezet valaki, hol lakik, mennyit autózik egy évben, hanem az is, hogy az adott pillanat (például autóvásárlás vagy kötelezőváltás) megelőzően okozott-e kárt vagy nem. A bonus-malus rendszer a kármentes éveket és a káreseményeket tartja nyilván. A kezdőpont az A0-s, a kvázi semleges kategória. Itt nincs büntetés (malus) és kedvezmény (bonus) sem. Leegyszerűsítve, ha nem okozott kárt az illető, akkor a következő évben jobb osztályzatot kap, így lépkedhet egyre feljebb, a plafon a B10-es kategória, itt jár a legnagyobb kedvezmény. Ha viszont kárt okoz, akkor komoly a büntetés. Egy kár esetén 2-vel, 2 kárnál 4-gyel, 3 kárnál 6-tal rosszabb lesz az osztályzat. Ha 4 vagy több kárról van szó, akkor a legrosszabb, M4-es besorolás lesz érvényes.

Szólni kell, különben elköszön a kedvezmény

Ha megtörtént az eladás, akkor ezt rögtön jelezni kell a biztosítónknak, hiszen okafogyottá válik a díjfizetés. Ezt a szakzsargon érdekmúlásnak nevezi. Fontos, hogy az eladás napján is rendben kell lennie a biztosításnak, azaz az adott időszakra ki kell fizetni a díjat. Ha például november közepén cserélt gazdát az autó, az utolsó negyedéves díjat rendezni kellett jó eséllyel még októberben akkor is, ha már tudtuk, hogy máshoz kerül a kocsi. Ugyanakkor a biztosító a fennmaradó összeget a november közepétől december végéig terjedő időszakra visszaadja.

Azért fontos a biztosítónak jelezni az eladást, mert, ha az autós szimplán nem foglalkozik vele és abbahagyja a fizetést, akkor díjnemfizetés miatt szűnhet meg a szerződés, ilyenkor pedig nem lehet tovább vinni a bónuszt.

A megvásárolt autóra átvihető a korábbi B1-B10-es besorolás valamelyike, de ahogy az előbbiekből is kiderül, csak akkor, ha a régi autóra már megszűnt a biztosítás. Ezt az új autóra vonatkozó kötelező biztosítás megkötésénél kell kérni, illetve a szerződés megkötésekor kell megadni a korábbi szerződésben szereplő kategóriát.

Lényeges szabály, hogy az osztályzat az adott járműkategóriára szól, azaz ha egy B10-es biztosítással futó autó eladása után motorkerékpárra ül át a sofőr, akkor a motornál nem lesz érvényes a kedvezmény.

Persze olyan is van, hogy az autóeladás után nem egyből érkezik a következő. Ebben az esetben is megmarad a bónuszkategória, mégpedig 2 évig. Tehát ha az eladás után ennyi időn belül lesz másik autó, akkor arra is vonatkozik. Ennek letelte után viszont visszakerült a rajtkőre a sofőr, azaz A0-ról kezd majd.

CLB TIPP: Kalkulátorunkban néhány perc alatt összehasonlíthatja a biztosítók kötelező biztosítás ajánlatait:

Kötelező biztosítás kalkulátor >>

A tévhitek, illetve az ismeretek hiánya a fő gond, a legtöbb tűzeset megelőzhető

2022 november 24.

Kategória:

Lakásbiztosítás

A tévhitek, illetve az ismeretek hiánya a fő gond, a legtöbb tűzeset megelőzhető

A fűtési szezon kezdetével megszaporodnak az otthon történő tűzesetek, a legtöbb azonban megelőzhető lenne – derült ki a fustmentes.hu, a Magyar Tűzoltó Szövetség (MTSZ), valamint a Magyar Biztosítók Szövetsége (MABISZ) közös kezdeményezésére készült kutatásból, amely az égéssel és a füsttel kapcsolatos legelterjedtebb tévhitekre is rávilágított.

Magyarországon a lakosság ötödének volt már közvetlen vagy közvetett tapasztalata otthoni tűzesettel kapcsolatban, a megkérdezetteknek mégis csupán töredéke van tisztában a tűz keletkezésének okaival, valamint az égés során keletkező káros anyagok élettani hatásaival.

A legtöbb tűzeset nagyobb körültekintéssel és egyszerű jelzőeszközök használatával megelőzhető lenne, ezeket azonban jelenleg csupán a hazai háztartások kisebb hányadában alkalmazzák.

A magyar népesség meglepően magas hányadának, csaknem 20 százalékának van közvetlen vagy a szűkebb rokoni, baráti, ismeretségi köréből származó közvetett tapasztalata a lakástüzekkel kapcsolatosan. Bár az elmúlt 10-15 év során nem nőtt jelentős mértékben a tűzesetek száma, de a tapasztalatok a tűzzel, az égéssel, a gyulladással kapcsolatos ismeretek hiányosságait mutatják. A feltételezést alátámasztják a fustmentes.hu, a Magyar Tűzoltó Szövetség (MTSZ), valamint a Magyar Biztosítók Szövetsége (MABISZ) megbízásából a Technológiával a füstmentes otthonokért! kampány keretében készült országos reprezentatív kutatás eredményei is. A 18–70 évesek körében elvégzett vizsgálat adatai szerint a magyarok jól érzékelik, mi vezethet az otthonok kigyulladásához, mégsem tesznek meg mindent azért, hogy elkerüljék a baleseteket.

„A Magyar Tűzoltó Szövetség adatai alapján csak idén eddig majdnem 850-szer riasztották szén-monoxid miatt a tűzoltókat. A korszerűtlen fűtési rendszerek ugyanolyan körültekintést igényelnek, ugyanis az elmúlt 12 év statisztikái alapján a fűtési szezon hat hónapjában történik az otthoni tűzesetek okán bekövetkezett halálos esetek 80 százaléka. Januártól szeptemberig 5600 lakás gyulladt ki, és több mint 440 ember sérült meg, többségük füstmérgezést szenvedett, a tűzesetek pedig nagy számban konyhákban, hálószobákban és nappalikban keletkeztek. Ezek a terek az otthonunk biztonságosnak hitt helyiségei, ezért kiemelten fontos, hogy tisztában legyünk az égés és a füst okozta ártalmakkal” – hívta fel a figyelmet Dobson Tibor vezérőrnagy, a Magyar Tűzoltó Szövetség elnöke.

A megkérdezettek közel egynegyede dohányzik, ezen belül minden harmadik valamilyen füstmentes alternatívát használ. Bár a válaszadók több mint fele tudja, hogy lehetséges égés és füst nélkül dohányozni, a technológiákat azonban nem pontosan ismerik, nem tudják, hogy mi a működésbeli különbség ezen alternatívák között.

Ezen a ponton mutatott rá a vizsgálat az egyik legelterjedtebb tévhitre: tízből négyen nem tudják, hogy míg a cigarettázás mindig nyílt láng használatával és füsttel jár, a füstmentes technológiák használatakor nem történik égés, így például a hevítés során füst sem keletkezik.

Ugyancsak téves információ – pedig minden ötödik honfitársunk így gondolja –, hogy az ember álmából is felriad a tűz első jeleire. Ez a valóságban sajnos nagyon ritkán történik így, mert a füst hang nélkül képes terjedni és kitölteni a rendelkezésre álló teret. Az égés során keletkező szén-monoxid (amelyről sokkal inkább tudjuk, hogy halálos veszélyt jelent) színtelen és teljesen szagtalan. Csak ez év szeptemberig több mint 300 embert mentettek ki a tűzoltók égő épületekből – hangsúlyozta a vezérőrnagy.

„A biztosítók tapasztalatai szerint a tűzesetek többnyire a konyhából, valamint a fűtő- és elektromos berendezések meghibásodásából indulnak ki, de gyakori kiváltó ok az ágyban dohányzás is. 2010 óta a társaságok már több mint 62 milliárd forintot fizettek ki tűzkárokra közel 77 ezer bejelentés nyomán. Az esetek legnagyobb része emberi mulasztásra, gondatlanságra volt visszavezethető” – mutatott rá Lambert Gábor, a Magyar Biztosítók Szövetségének kommunikációs vezetője.

Az elméleti tudás és a gyakorlati cselekvés között azonban hatalmas eltérés látszik. Bár tízből nyolcan tisztában vannak vele, hogy a füst életet is veszélyeztethet, mégis csupán tízből négy otthonban van szén-monoxid-, illetve tízből mindössze egy otthonban található hő- és füstérzékelő berendezés – a Technológiával a füstmentes otthonokért! kampány többek között ezen is kíván változtatni.

„Szeretnénk kézzelfogható, gyakorlati tanácsokat adni a tűzmegelőzéshez, az otthonok biztonságának növeléséhez is. Ugyanilyen fontos cél annak a szemléletnek a terjesztése, hogy tudatos választással csökkenthetők a kockázatok: a saját döntésünkön is múlik, hogy a megfelelő technológiák használatával, illetve az ártalmas égéstermékek jelenlétét kimutató megoldásokkal, azok megfelelő elhelyezésével és használatával kizárjuk-e a tüzet az otthonunkból” – tett hozzá Hajdu Márton a fustmentes.hu nevében.

forrás: index.hu

CLB TIPP: Lakásbiztosítás kalkulátorunkban lakásra vagy családi házára is kiszámolhatja a biztosítók ajánlatait:

Lakásbiztosítás kalkulátor >>