2016.03.02

Az utóbbi három évben ugyan javult a biztosítók megítélése, de még mindig van min dolgozni a szektor megítélésével kapcsolatban.

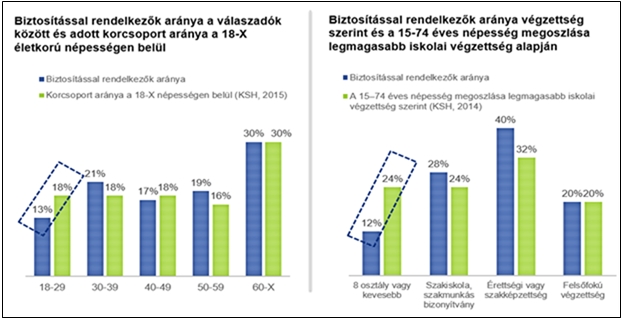

Összességében jó hír, hogy legtöbben az öngondoskodás miatt kötnek biztosításokat, ugyanakkor az emberek közel harmada kifejezetten bonyolultnak tartja a biztosítási termékeket. A biztosítók számára a keresztértékesítés, illetve a biztosítással nem rendelkező társadalmi szegmensek minél pontosabb beazonosítása tartogathat növekedési potenciált – ez derült ki a Biztosítási Indexből, a Deloitte Magyarország és a Scale Research reprezentatív felméréséből a lakossági biztosítási szolgáltatások igénybevételéről.

Úgy látjuk, hogy a magyar háztartások körében az EU-átlaghoz képest kisebb a biztosítások pénzügyi megtakarításokon belül betöltött szerepe. Ez a lemaradás nemcsak az EU viszonylatában, hanem – bár kisebb mértékben – a V4 országokkal való összehasonlításban is megfigyelhető a biztosítási díjtartalékok és az egy főre eső biztosítási díjbevétel esetében is egyaránt. Mind a biztosítási tartalékok, mind az egy főre eső díjbevétel szintjén ez mintegy 20 százalékos elmaradást jelent a háztartások pénzügyi eszközállományára vetítve a legközelebb eső Lengyelországhoz képest.

Javul a megítélés

Az utóbbi három évben javult a hazai biztosítók lakossági megítélése, de az eredmények még így is felemás képet mutatnak. 31-ről 41 százalékra nőtt azok aránya, akik szerint a biztosítók tisztességesen működnek; 31-ről 40 százalékra nőtt azok aránya, akik szerint a biztosítók korrektek az ügyfelekkel; 29-ről 39 százalékra nőtt azok aránya, akik megbíznak a biztosítókban.

Ez a javuló tendencia kicsivel jobb a hazai bankok megítélésénél, amint azt a nemrég publikált Deloitte-Scale BankIndex-kutatás is kimutatta. (A lakosság percepciójáról az sem elhanyagolható adat, hogy az átlagember inkább biztosítót ajánlana jó szívvel az ismerőseinek, mint bankot vagy banki szolgáltatást.) Az ambivalenciát tovább erősíti, hogy mindemellett az emberek mintegy 72 százaléka tartja fontosnak a biztosítók tevékenységét, ami egyértelműen jó hír a piaci szereplők számára.

A megkérdezettek leginkább a biztosítási termékekkel (70 százalék), valamint az ügyintézés egyszerűségével (69 százalék) és gyorsaságával (68 százalék) elégedettek. A termékek közül a gépjármű-, a lakás- és az életbiztosítás foglalja el a képzeletbeli dobogó három fokát. Az eredmények alapján azonban azt is ki lehet jelenteni, hogy a válaszadók túlnyomó része nem tervez biztosítóváltást, meglévő biztosítás megszüntetését vagy új biztosítás megkötését. Felmerül kérdésként, hogy ez tényleges hűséget jelent, vagy egyszerűen túl bonyolult és időigényes biztosítást, illetve terméket váltani.

Forrás: Privátbankár

Az emberek 38 százaléka azért nem köt több biztosítást, mert egyszerűen nem engedheti meg magának, 34 százalék-uk pedig csak akkor köt biztosítást, ha kötelező. Az emberek mintegy harmada állítja, hogy a biztosításokat túl bonyolultnak találja, és nehezen igazodik el bennük. Ezzel szemben viszont mindenképpen üdvözölendő, hogy a megkérdezettek több mint fele az öngondoskodás mellett tette le a voksát, ami egy egyre tudatosabb fogyasztói attitűdöt feltételez. Ebben a folyamatban a biztosítók kulcsfontosságú szerepet töltenek be, hiszen releváns alternatívát nyújthatnak a fogyasztóknak az állami nyugdíjrendszerrel szemben – mondta Mérth Balázs, a Deloitte partnere.

Forrás: Privátbankár

Biztosítás fajta:

- Általános

A biztosításokra is lesz éves költségmutató

2010 május 12.

Kategória:

Általános

A biztosításokra is lesz éves költségmutató

Önszabályozási céllal a Magyar Biztosítók Szövetsége (MABISZ) dolgozza ki a Teljes Éves Költségmutatót (TKM), amelyet a befektetéshez kötött életbiztosításoknál kívánnak alkalmazni először, a jövő év elejétől - mondta Trunkó Barnabás a MABISZ főtitkára.

A bankkölcsönöknél alkalmazott Teljes Hiteldíj Mutató (THM) analógiája lenne a biztosításoknál a Teljes Éves Költségmutató (TKM), amely alapján összehasonlíthatóvá válnának a termékek. Szemben a THM-mel a TKM-et nem jogszabály tenné kötelezővé, illetve írná elő a számításának módját, hanem szakmai önszabályozással valósulna meg.

A szakmai szervezetben, a MABISZ-ban folynak az előkészítő munkák, de részletekről még nem tudott beszámolni Trunkó Barnabás. Úgy tervezik, hogy a jövő év elejétől kellene a befektetéshez kötött életbiztosításoknál kiszámolni, és közzé tenni a TKM-et. Ezt követően a számítást és a közzétételt fokozatosan kiterjesztenék valamennyi biztosításra.

Előrehozott szakmai egyeztetés folyik a MABISZ és a felügyelet között a TKM-ről - mondta az MTI-nek Binder István a Pénzügyi Szervezetek Állami Felügyeletének (PSZÁF) szóvivője. Emlékeztetett arra, hogy évekkel ezelőtt, hasonló önszabályozó módon készült egységes hozamszámítás a befektetési alapokra. Időnként maga a felügyelet is publikál költségszámításokat pénzügyi termékekre, ezeket a létező nemzetközi sztenderdek alapján készíti - tette hozzá a szóvivő.

Forrás:hvg.hu

Küszöböljük ki a nyaralás kockázatait!

2010 május 12.

Kategória:

Általános

Küszöböljük ki a nyaralás kockázatait!

Utas- gépjármű- és lakásbiztosítással a nyugodt vakációért

Budapest, 2008. június 17.

A tanítási időszak végeztével honfitársaink százezrei indulnak külföldi vakációra abban a reményben, hogy itthoni gondjaikat feledve, nyugodt körülmények között tudják majd kipihenni magukat. Sokan azonban ilyenkor is aggódnak: nem csupán az útközben összeszedett betegségektől, balesetektől való félelem hiúsíthatja meg az igazán gondtalan kikapcsolódást, hanem például az itthon hagyott értékek miatti szorongás is. A bajok néha nem elkerülhetőek, de megfelelő biztosítással nagy részük könnyen orvosolható. A CLB Biztosítási Alkusz alábbi áttekintése a nyugodt utazás zálogai közül mutatja be a legfontosabbakat, amelyek mostantól a biztositastipp.hu oldalon egy kattintással mind elérhetők.

Utasbiztosítás

Bár évente egyre kevesebben kockáztatnak, de a külföldre utazóknak még mindig jóval több mint a fele nem gondoskodik utasbiztosításról. Pedig az utasbiztosítás napi néhány száz forintos díja ellenében nem csupán a balesetek, betegségek kórházi és egyéb kapcsolódó költségeit térítik a biztosítók, hanem a poggyászt ért károkat is, és például egy esetleg rablás nyomán is kártérítéshez juthatunk.

Néhány fontos szempont az utasbiztosításhoz kapcsolódóan – ezúttal csak dióhéjban:

- Kár esetén mielőbb hívjuk fel biztosítónk assistance-szolgáltatását. A legtöbbször kedvezményes díjon, magyar nyelven is elérhető szolgáltatás orvos küldésén vagy a hazautazás megszervezésén kívül tolmácsszolgáltatást, vagy akár óvadékfizetést is képes biztosítani. További nyomós ok, hogy amennyiben az assistance hívását elmulasztjuk, a biztosító korlátozhatja a kártérítés mértékét.

- Lopás, rablás esetén ne feledjük értesíteni a helyi hatóságokat sem, mivel az itthoni kárrendezés során kérni fogják az ő igazolásukat is.

- Egyre több biztosító kínál olyan biztosítási csomagot, amely értékesebb tárgyak – fényképezőgép, laptop, videokamera, stb. – ellopása esetén is fizet kártérítést. Ezek feltételeiről azonban mindenképpen előzetesen tájékozódjunk!

- Egyes tevékenységek – pl. quad, vízisí, rafting, búvárkodás vagy éppen golf – esetében általában speciális kiegészítő biztosításokat is kötni kell a kockázatok fedezéséhez.

Gépjármű-biztosítások – casco akár egy hétre

A közeli országokat még ma is elsősorban autóval közelítjük meg. A hazai autók közel kétharmada nem rendelkezik cascoval, ezek tulajdonosai értelemszerűen külföldön is nagyobb kockázatot vállalnak. Kevesen tudják azonban, hogy lehetőség van rövid – egy- kéthetes vagy egyhónapos – időszakokra is teljes körű casco-biztosítást kötni. A határozott idejű casco feltételei szinte mindenben megegyeznek az éves casco-éval, így kedvező megoldást jelentenek mindazoknak, akik nem kívánnak, vagy nem tudnak egész évre szóló biztosítási fedezetet az autójukra.

Lopás- és töréskáron kívül az autó meghibásodása is komoly problémát okozhat a külföldi nyaralás során. Ma már elérhető olyan autóasszisztencia-biztosítás, amely a jármű működésképtelensége esetén téríti a javítást, a szervízbe szállítást, az autó tárolását, a továbbutazás, valamint a bérautó költségeit is.

Lakásbiztosítás

A nyaralását töltő család üresen hagyott lakása – a drága biztonságtechnikai eszközök alkalmazása ellenére – nagyobb eséllyel eshet betörők áldozatává nyáron, mint az év más időszakában. Nem véletlen, hogy sokan ezt az időszakot használják ki arra, hogy új lakásbiztosítást kössenek, illetve a régi biztosításuk esetében aktualizálják a biztosítási körbe bevont ingóságaik értékét. Bár az internetes értékesítés során egyszerűbb standard csomagokat kínálni, az igazán testre szabott biztosítások megkötése érdekében már itt is számtalan opció és értékhatár között lehet választani.

Egyszerűen, gyorsan az Interneten

A fenti rövid felsorolásból is kitűnik, hogy annak, aki biztosra akar menni, érdemes többféle biztosítás megkötését is egyidejűleg átgondolnia. Az ehhez szükséges ügyintézésre azonban éppen az utazás előtti napokban jut a legkevesebb idő.

„Szerencsére ma már valamennyi felsorolt biztosításfajta gyorsan és kényelmesen megköthető az Interneten keresztül is.” – mondta Bravik Attila, az CLB ügyviteli igazgatója. „Ügyfeleink dolgát azzal is igyekszünk megkönnyíteni, hogy a biztositastipp.hu portálunkon valamennyi, a nyaraláshoz kötődő biztosítás (utas-, gépjármű-, lakás) egyetlen oldalon elérhető, áttekinthető és megköthető.”