2016.03.02

Az utóbbi három évben ugyan javult a biztosítók megítélése, de még mindig van min dolgozni a szektor megítélésével kapcsolatban.

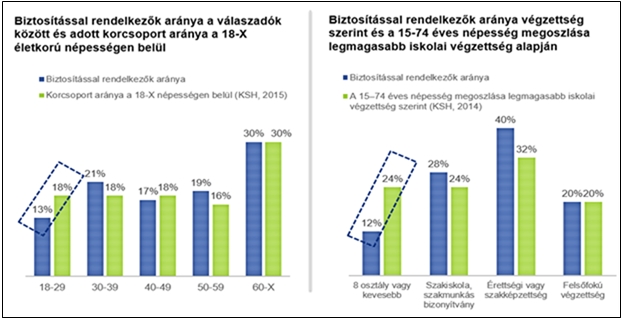

Összességében jó hír, hogy legtöbben az öngondoskodás miatt kötnek biztosításokat, ugyanakkor az emberek közel harmada kifejezetten bonyolultnak tartja a biztosítási termékeket. A biztosítók számára a keresztértékesítés, illetve a biztosítással nem rendelkező társadalmi szegmensek minél pontosabb beazonosítása tartogathat növekedési potenciált – ez derült ki a Biztosítási Indexből, a Deloitte Magyarország és a Scale Research reprezentatív felméréséből a lakossági biztosítási szolgáltatások igénybevételéről.

Úgy látjuk, hogy a magyar háztartások körében az EU-átlaghoz képest kisebb a biztosítások pénzügyi megtakarításokon belül betöltött szerepe. Ez a lemaradás nemcsak az EU viszonylatában, hanem – bár kisebb mértékben – a V4 országokkal való összehasonlításban is megfigyelhető a biztosítási díjtartalékok és az egy főre eső biztosítási díjbevétel esetében is egyaránt. Mind a biztosítási tartalékok, mind az egy főre eső díjbevétel szintjén ez mintegy 20 százalékos elmaradást jelent a háztartások pénzügyi eszközállományára vetítve a legközelebb eső Lengyelországhoz képest.

Javul a megítélés

Az utóbbi három évben javult a hazai biztosítók lakossági megítélése, de az eredmények még így is felemás képet mutatnak. 31-ről 41 százalékra nőtt azok aránya, akik szerint a biztosítók tisztességesen működnek; 31-ről 40 százalékra nőtt azok aránya, akik szerint a biztosítók korrektek az ügyfelekkel; 29-ről 39 százalékra nőtt azok aránya, akik megbíznak a biztosítókban.

Ez a javuló tendencia kicsivel jobb a hazai bankok megítélésénél, amint azt a nemrég publikált Deloitte-Scale BankIndex-kutatás is kimutatta. (A lakosság percepciójáról az sem elhanyagolható adat, hogy az átlagember inkább biztosítót ajánlana jó szívvel az ismerőseinek, mint bankot vagy banki szolgáltatást.) Az ambivalenciát tovább erősíti, hogy mindemellett az emberek mintegy 72 százaléka tartja fontosnak a biztosítók tevékenységét, ami egyértelműen jó hír a piaci szereplők számára.

A megkérdezettek leginkább a biztosítási termékekkel (70 százalék), valamint az ügyintézés egyszerűségével (69 százalék) és gyorsaságával (68 százalék) elégedettek. A termékek közül a gépjármű-, a lakás- és az életbiztosítás foglalja el a képzeletbeli dobogó három fokát. Az eredmények alapján azonban azt is ki lehet jelenteni, hogy a válaszadók túlnyomó része nem tervez biztosítóváltást, meglévő biztosítás megszüntetését vagy új biztosítás megkötését. Felmerül kérdésként, hogy ez tényleges hűséget jelent, vagy egyszerűen túl bonyolult és időigényes biztosítást, illetve terméket váltani.

Forrás: Privátbankár

Az emberek 38 százaléka azért nem köt több biztosítást, mert egyszerűen nem engedheti meg magának, 34 százalék-uk pedig csak akkor köt biztosítást, ha kötelező. Az emberek mintegy harmada állítja, hogy a biztosításokat túl bonyolultnak találja, és nehezen igazodik el bennük. Ezzel szemben viszont mindenképpen üdvözölendő, hogy a megkérdezettek több mint fele az öngondoskodás mellett tette le a voksát, ami egy egyre tudatosabb fogyasztói attitűdöt feltételez. Ebben a folyamatban a biztosítók kulcsfontosságú szerepet töltenek be, hiszen releváns alternatívát nyújthatnak a fogyasztóknak az állami nyugdíjrendszerrel szemben – mondta Mérth Balázs, a Deloitte partnere.

Forrás: Privátbankár

Biztosítás fajta:

- Általános

Új biztosítás a H1N1 miatt

2010 május 12.

Kategória:

Általános

Új biztosítás a H1N1 miatt

Ősz végére, tél elejére új biztosítási konstrukcióval állnak elő a társaságok - mondta a Klubrádióban a MABISZ utasbiztosításért felelős vezetője. Horváth Péter a Go magazin c. műsorban arról számolt be, hogy az új influenza járvány közeledtével a biztosító társaságok arra az esetre is szeretnék biztosítani ügyfeleiket, ha például valakit kiszűrnek és elkülönítenek.

Ugyanis a vizsgálat, a karanténba helyezés és ellátás díját jelen pillanatban az utasnak kell fizetnie, addig amíg kiderül, hogy beteg-e vagy sem. Erre az esetre készítenének egy új biztosítási modellt. Horváth Péter a biztosítás díját még nem tudta megmondani, hogy milyen biztosítási forma lesz. Elképzelhető, hogy kiegészítő biztosítás lesz, de az is lehet, hogy beépítik az alapbiztosítási díjba.

A forgalom csökkenése is kedvező lehet a biztosítóknak

2010 május 12.

Kategória:

Általános

A forgalom csökkenése is kedvező lehet a biztosítóknak

2009 második negyedévében ötmilliárd forinttal több profitot realizáltak a biztosítók, mint az év első három hónapjában. Előrejelzések szerint az egész éves profit meghaladhatja a 2008-as eredményt.

A számokkal azonban óvatosan kell bánni, ugyanis a pénzügyi felügyelet csak az idei évtől kezdte meg negyedéves bontásban közölni a profitadatokat, továbbá a szezonalitásnak is nagy szerepe van a biztosításkötésben.

Nem jelent felhőtlen örömet a profitbővülés a biztosítók számára, az ugyanis részben a szigorú költségellenőrzésnek, valamint a jutalékkifizetések alacsonyabb forgalom miatti csökkenésének köszönhető. A biztosítási szektor sajátossága, hogy a költségek nagy része a szerződéskötések kezdetén jelentkezik, még a bevételek csak később, sokszor évek alatt realizálódnak. Ennek következménye, hogy az üzleti volumen visszaesésekor emelkedik az üzemi nyereség.

Tájékoztató a Wabard Biztosító Zrt. termékterjesztésének felfüggesztéséről

2010 május 12.

Kategória:

Általános

Tájékoztató a Wabard Biztosító Zrt. termékterjesztésének felfüggesztéséről

A Pénzügyi Szervezetek Állami Felügyelete (Felügyelet) mai határozatában 2009. szeptember 25-től visszavonásig felfüggesztette a Wabard Biztosító Zrt. (Wabard) kötelező gépjármű-felelősségbiztosítási (kgfb), casco és hazai, illetve nemzetközi közúti árufuvarozók felelősségbiztosítási termékeinek terjesztését. A határozat a biztosítónál lefolytatott vizsgálat, illetve a Felügyelet rendelkezésére bocsátott adatok alapján született meg.

A felfüggesztés nem érinti a meglévő szerződéses állományt: ezek esetében a Wabardnak változatlanul teljesítenie kell biztosítási kötelezettségeit. A biztosító 2009. szeptember 24-e után tett ajánlatot azonban már nem fogadhat el, s újabb flottajárműveket sem biztosíthat. A Felügyelet a biztosító vezérigazgatójának 500 ezer forint személyi bírság megfizetését is előírta.

A Felügyelet kötelezte a biztosítót a működési kockázatok csökkentését szolgáló információs és ellenőrzési rendszer megerősítésére 2009. december 31-ig. A határozat szerint szükség van a teljes szabályozási rendszer módosítására, a szabályzatok közötti összhang megteremtésére és a felelősségi körök tisztázására. A szabályzatok elkészültét követő 3 hónap folyamatos működés után azokat és az azoknak megfelelő munkafolyamatokat egy független, biztosítási minősítéssel rendelkező könyvvizsgáló céggel kell ellenőriztetni, s az audit eredményeit meg kell küldeni a Felügyeletnek.

A Wabardnak folyamatos működést biztosító nyilvántartási, adatfeldolgozási és -szolgáltatási rendszert kell kiépítenie, kiemelten a kgfb-szerződésekhez kötődő tájékoztatási kötelezettségeinek teljesítéséhez. A biztosítónak valamennyi termékére a jogszabályoknak megfelelő, a kgfb-konstrukciókra pedig a biztosításmatematikai elvekkel is összhangban álló díjkalkulációt kell készítenie.

A Felügyelet kötelezéseket írt elő a Wabard számára a kgfb-szerződések díjhalasztásra vonatkozó rendelkezések, a díjfizetési kötelezettségek szerződésben való rögzítésére, illetve a szerződéses feltételek és az ügyfél-tájékoztatók közötti összhang hiányossága miatti problémák megszüntetésére is, 2009. december 31-i határidővel. Szükség van arra is, hogy a biztosító belső ellenőrzési rendszerét a továbbiakban a jogszabályoknak megfelelően, a felügyelő bizottság szakmai irányításával végezze, illetve valamennyi - így az eszközök értékelésére és a flottaállomány adatainak dokumentáltságára vonatkozó bizonylatolási - eljárásában feleljen meg a számviteli jogszabályoknak.

Pénzügyi Szervezetek Állami Felügyelete

Biztosítás a végső búcsúra

2010 május 12.

Kategória:

Általános

Biztosítás a végső búcsúra

Az idősebb korosztályt egyre több biztosító célozza meg a temetkezés költségeit megteremtő termékkel. Ezen a piacon üzleti szempontból bőven van lehetőség, hiszen a magyar lakosság temetésre éves szinten 30-40 milliárd forintot költ, miközben a pénzügyi felügyelet statisztikái szerint az ezt fedező biztosításokba tavaly 360 millió folyt be.

Kegyeleti biztosítás kiválasztásában és megkötésében az ügyfélszolgálatunk is segítséget nyújt.

Hagyományos, szolgáltatásalapú termékkel lépett a piacra az év elején a CIG Közép-európai Biztosító. Ez lejáratkor nem az örökösöknek, hanem a temetkezési intézetnek fizet a búcsúztatásért a szerződésben meghatározott feltételek szerint. A CIG-nél ezt a biztosítást 18 és 80 éves kor között bárki megkötheti.

Az Aegon július óta kínálja hasonló célokra felhasználható termékét. A teljes életre szóló Gondviselés életbiztosítást azonban csak 50 éves kor fölött köthetik meg a kliensek, a férfiak 69, a nők pedig 75 éves korukig. A termék már havi 3000 forinttól kapható, de a nagyobb kifizetés érdekében ez – nemtől és kortól függően – többszörözhető.

Hasonló termékkel egyébként először a Signal lépett a piacra, még 1997-ben.

A Testamentum, amelyet 40 éves kor felett lehet megkötni, az ügyfél halála esetén a szerződésben megjelölt kedvezményezettnek fizet ki egy garantált biztosítási összeget, illetve a felhalmozott hozamot.

Az ING Naplemente életbiztosítását 50–70 év közötti ügyfelek vásárolhatják meg. A társaság a biztosított balesetből bekövetkező halála esetén a teljes biztosítási összeget, nem baleseti eredetű halál esetén az első két évben a befizetett díjak harmadát, ezt követően a teljes összeget fizeti ki a kedvezményezetteknek.

Az ING Naplemente életbiztosítását 50–70 év közötti ügyfelek vásárolhatják meg. A társaság a biztosított balesetből bekövetkező halála esetén a teljes biztosítási összeget, nem baleseti eredetű halál esetén az első két évben a befizetett díjak harmadát, ezt követően a teljes összeget fizeti ki a kedvezményezetteknek.

A Groupama-Garancia Szelence életbiztosításánál a díjfizetés tartama 5 és 25 év között választható, de a biztosítási védelem a díjfizetési tartam letelte után is, élethosszig tart.

Az Uniqánál 2004 óta létezik a Gyertyaláng, amely önállóan is köthető, és az életbiztosításokhoz hasonlítható a leginkább. Alapbiztosításként a szerződésben meghatározott biztosítási összeg egy része – jellemzően 100-200 ezer forint – a biztosított halála esetén a temetéssel összefüggő költségek fedezésére szolgál, ebből a társaság a számlával igazolt temetkezési költségekre fizet a kedvezményezetteknek.

Az Uniqánál 2004 óta létezik a Gyertyaláng, amely önállóan is köthető, és az életbiztosításokhoz hasonlítható a leginkább. Alapbiztosításként a szerződésben meghatározott biztosítási összeg egy része – jellemzően 100-200 ezer forint – a biztosított halála esetén a temetéssel összefüggő költségek fedezésére szolgál, ebből a társaság a számlával igazolt temetkezési költségekre fizet a kedvezményezetteknek.

A fentebb felsorolt, és hasonló termékek kiválasztásában és megkötésében az ügyfélszolgálatunk segítséget nyújt minden érdeklődő számára.

Már kisebb károkkal is a biztosítóhoz fordulnak az emberek

2010 május 12.

Kategória:

Általános

Már kisebb károkkal is a biztosítóhoz fordulnak az emberek

A válság hatására egyre több kárigény-bejelentés érkezik a biztosítókhoz.

Az életbiztosítások területén egyre több a csalás és visszalépés a szerződéstől, a nem életbiztosítások területén pedig sokkal több kis kárt jelentenek be, mint az eddigiekben.

Más biztosítások terén éppen hogy kedveztek a körülmények a biztosítótársaságoknak. Például a természeti katasztrófák híján, a kedvező időjárásnak köszönhetően az ilyen jellegű kártalanítás kevesebb kiadást jelentett.

Ugyanígy csökkent az autók utáni kifizetések nagysága, mivel az emberek valószínűleg kevesebbet közlekednek, és jobban is vigyáznak értékeikre, autóikra.

Az életbiztosításokat azonban egyre növekvő arányban mondják vissza az emberek. Valószínűleg azért, mert ez plusz kiadást jelent számukra.

Jövedelempótló biztosítás

2010 május 12.

Kategória:

Munkanélküliség biztosítás

Jövedelempótló biztosítás

Fél, hogy munkanélküli lesz? Itt a segítség!

A mai gazdasági helyzetben egyre bizonytalanabbá váltak a munkahelyek. Ugyanakkor az állami álláskeresési járadék alacsony, ez szükségessé teszi az öngondoskodást.

Ennek megfizethető formája az egyre jobban terjedő munkanélküliség biztosítás, melynek lényege - tudtuk meg Bravik Attilától, a CLB Független Biztosítási Alkusz Kft. ügyvezetőhelyettesétől, hogy ha a munkavállaló rendes felmondással veszti el az állását, és regisztráltatja magát munkanélküliként, akkor az állás keresési járadékát kiegészítik 50 ezer és 250 ezer forint közötti összeggel. (A közös megegyezés esetén, vagy a dolgozó mond fel, akkor a biztosító nem fizet.) A biztosítás összege a szerződéskötéskori nettó bérnek legfeljebb 70 százaléka lehet. Azonban a biztosító nem szolgáltat azonnal az állásvesztés napjától, hanem alapesetben csak 180 napos várakozási idő után. De ez az időszak lerövidül a felére, 90 napra, ha a dolgozónak van olyan hitelszerződése, amelyet a biztosítási szerződéskötést megelőzően legfeljebb hat hónappal írt alá. A biztosítási szolgáltatás legfeljebb kilenc egymást követő hónapon keresztül térít, viszont ha időközben talál a dolgozó munkát, akkor a biztosítási térítés megszűnik. Gyakran előfordul, hogy a dolgozót csak próbaidőre veszik fel, majd nem tartják meg, ebben az esetbe azonnal újraindul a kártérítés és a kilenc hónapból hátralévő időre - ha nem talált ismét munkát - folyosítják a térítést.

A munkanélküli biztosításnak életkori korlátai vannak: csak 22 és 55 év közötti magyarországi lakóhellyel rendelkező, jelenlegi munkáltatójánál legalább egy éve folyamatos, legalább heti 30 órás alkalmazásban álló, határozatlan munkaviszonnyal rendelkező személy megkötheti meg.

Jogszerű a 6,8 milliárd forintos bírság - Másodfokon GVH győzelem született a biztosítókartell perében

2010 május 12.

Kategória:

Általános

Jogszerű a 6,8 milliárd forintos bírság - Másodfokon GVH győzelem született a biztosítókartell perében

A Fővárosi Ítélőtábla elutasította a biztosítókartellben érintett valamennyi vállalkozás keresetét. A másodfokon eljáró bíróság döntése azt jelenti, hogy a Gazdasági Versenyhivatal (GVH) jogszerűen marasztalta el versenykorlátozó megállapodásért a cégeket és jogosan rótt ki rájuk összesen 6,8 milliárd forint bírságot.

A GVH 2006. decemberében állapította meg, hogy a verseny korlátozására alkalmas magatartást tanúsított

- a Gépjármű Márkakereskedők Országos Szövetsége az Allianz Hungária Biztosító Rt., illetve a Generali-Providencia Biztosító Zrt. a 2003., a 2004. és a 2005. évben a márkakereskedések esetében alkalmazott javítói óradíjakról szóló megállapodások tárgyában hozott döntéseivel,

- az Allianz Hungária Biztosító Rt. a Gépjármű Márkakereskedők Országos Szövetségével, illetve az egyes márkakereskedésekkel az Allianz Hungária Biztosító Rt. által a 2004. és a 2005. évben a márkakereskedések esetében alkalmazott javítói óradíjakról szóló, a javítói óradíjak mértékét az Allianz Hungária Biztosító Rt. biztosításainak értékesítésében elért teljesítménnyel összekapcsoló megállapodások megkötésével,

- a Generali-Providencia Biztosító Zrt. az egyes márkakereskedésekkel az általa a 2004. és a 2005. évben a márkakereskedések esetében alkalmazott javítói óradíjakról szóló, a javítói óradíjak mértékét a Generali-Providencia Biztosító Zrt. biztosításainak értékesítésében elért teljesítménnyel összekapcsoló megállapodások megkötésével,

- az Allianz Hungária Biztosító Rt. és a Magyar Peugeot Márkakereskedők Biztosítási Alkusz Kft. az általuk 2000. október 4. és 2005. március 9. között megkötött, a Magyar Peugeot Márkakereskedők Biztosítási Alkusz Kft. magatartásának versenykorlátozó módon történő befolyásolására irányuló megállapodásokkal,

- az Allianz Hungária Biztosító Rt. és a Magyar Opelkereskedők Bróker Kft. az általuk 2002. április 16. és 2005. március 21. között megkötött, a Magyar Opelkereskedők Bróker Kft. magatartásának versenykorlátozó módon történő befolyásolására irányuló megállapodásokkal,

- az Allianz Hungária Biztosító Rt. és a Porsche Biztosítási Alkusz Kft. az általuk 2002. április 24. és 2005. március között megkötött, a Porsche Biztosítási Alkusz Kft. magatartásának versenykorlátozó módon történő befolyásolására irányuló megállapodásokkal,

- a Generali-Providencia Biztosító Zrt. és a Magyar Peugeot Márkakereskedők Biztosítási Alkusz Kft. az általuk 2000. október 11. és 2005. március 1. között megkötött, a Magyar Peugeot Márkakereskedők Biztosítási Alkusz Kft. magatartásának versenykorlátozó módon történő befolyásolására irányuló megállapodásokkal,

- a Generali-Providencia Biztosító Zrt. és a Magyar Opelkereskedők Bróker Kft. az általuk 2001. december 21. és 2005. augusztus 10. között megkötött, a Magyar Opelkereskedők Bróker Kft. magatartásának versenykorlátozó módon történő befolyásolására irányuló megállapodásokkal,

- a Generali-Providencia Biztosító Zrt. és a Porsche Biztosítási Alkusz Kft. az általuk 2002. január 21. és 2005. augusztus 31. között megkötött, a Porsche Biztosítási Alkusz Kft. magatartásának versenykorlátozó módon történő befolyásolására irányuló megállapodásokkal.

A GVH a jogsértő magatartások további folytatását megtiltotta. Emellett kötelezte az Allianz Hungária Biztosító Rt.-t 5,319.milliárd forint, a Generali-Providencia Biztosító Zrt.-t 1,046 milliárd forint, a Gépjármű Márkakereskedők Országos Szövetségét 360 millió forint, a Magyar Peugeot Márkakereskedők Biztosítási Alkusz Kft.-t 13,6 millió forint, a Magyar Opelkereskedők Bróker Kft.-t 45 millió forint, a Porsche Biztosítási Alkusz Kft.-t 30,7 millió forint bírság megfizetésére.

A versenyhatóság döntése ellen az érintettek - a Porsche Biztosítási Alkusz kivételével - bírósághoz fordultak. Az első fokon eljáró Fővárosi Bíróság 2009. január végén részben megváltoztatta a GVH döntését. Helybenhagyta a GVH határozatának a), b) és c) részeit, míg a d), e), g), és h) részeit teljes egészében, az f) és i) pontokat pedig az Allianz és a Generali tekintetében hatályon kívül helyezte és új eljárás lefolytatását rendelte el. A bíróság tehát nem látta bizonyítottnak, hogy a biztosítók és az alkuszcégek tiltott versenykorlátozó megállapodást kötöttek volna.

Mivel a Fővárosi Bíróság a GVH határozatában felrótt egyik jogsértést nem találta megalapozottnak, így értelemszerűen az e jogsértésért kiszabott részét a bírságnak mellőzte, ezáltal csökkentve az ügyben kirótt bírságokat. Végül az Allianz Hungária Biztosító Rt. 5,319 milliárd helyett 4,97 milliárd forint, a Generali-Providencia Biztosító Zrt. 1,046 milliárd helyett 880 millió forint bírságot kapott. A Gépjármű Márkakereskedők Országos Szövetségének 360 millió forintos, a Porsche Biztosítási Alkusz Kft. 30,7 millió forintos bírságát a Fővárosi Bíróság változatlanul hagyta, míg a Magyar Peugeot Márkakereskedők Biztosítási Alkusz Kft-re valamint a Magyar Opelkereskedők Bróker Kft-re kirótt GVH bírságot eltörölte.

Az első fokú bírósági döntés ellen mindkét fél fellebbezett. A Fővárosi Ítélőtábla 2009. szeptember 24-én teljes egészében elutasította a versenyhatóság által elmarasztalt vállalkozások kereseteit. A másodfokon eljáró bíróság így a GVH határozatában megállapított valamennyi jogsértést, és a teljes bírságösszeget jogszerűnek találta. Az ítélet jogerős, ám a felperesek felülvizsgálati kérelemmel a Legfelsőbb Bírósághoz fordulhatnak.

A GVH által kiszabott bírság egy részét az érintett vállalkozások már befizették. Az Allianz Zrt., a Generali Zrt, a Porsche Biztosítási Alkusz Kft. még 2007 márciusában befizette a teljes bírságösszeget. A Magyar Opelkereskedők Kft. 13,6 millió forintot fizetett be. A Gémoszt és a Magyar Peugeot Márkakereskedők Biztosítási Alkusz Kft-t a bíróság a jogerős döntésig mentesítette a bírság befizetése alól. A jogerős döntés kézhezvétele után a Gémosznak 360 millió forintot, a Magyar Peugeot Márkakereskedők Biztosítási Alkusz Kft-nek 13,6 millió forintot, a Magyar Opelkereskedők Bróker Kft-nek 31,4 millió forintot kell kamatostul befizetnie bírságként.

Az ügy hivatali nyilvántartási száma: Vj-51/2005.

Forrás: Jogiforum.hu

A CLB belép a munkanélküliség biztosítások piacára

2010 május 12.

Kategória:

Munkanélküliség biztosítás

A CLB belép a munkanélküliség biztosítások piacára

A CLB Független Biztosítási Alkusz még ebben a hónapban belép a munkanélküliség biztosítások piacára.

Az alkusz által működtetett biztositastipp.hu portál az April biztosító termékét árulja majd, amely munkanélküliség és tartós keresetkiesés esetén nyújt fedezetet. A biztosítást minden 22-55 év közötti, magyarországi munkavállaló megkötheti, aki nem áll felmondás alatt és legkevesebb egy éve dolgozik jelenlegi munkahelyén, minimum heti 30 órás alkalmazásban.

Ezen a piacon a válság kitörése óta folyamatosan élénkült a verseny, mára már a biztosítást több csomagban is lehet választani. Például havi 3600 forintot kell fizetnie annak az ügyfélnek, aki havi 200 ezer forintos nettó bérű, határozatlan idejű munkaszerződéssel, heti 40 órában dolgozik és elbocsátása esetén nettó 150 ezer forintot szeretne kapni a biztosítótól.

Alkuszi segítség a kárrendezésben: immár az Interneten is!

2010 május 12.

Kategória:

Alkuszi segítség a kárrendezésben: immár az Interneten is!

Ingyenes kárügyintézés - nem csak ügyfeleknek

Az autósok jelentős részének szerencsére nincsen közvetlen tapasztalata, mit kell tennie, ha autója baleset során károsodik. A CLB Független Biztosítási Alkusz tapasztalatai szerint a károsultak számára a legtöbb problémát a kárbejelentés késedelme, pontatlansága, illetve - a gyakran információhiányból fakadó - elhúzódó ügymenet jelenti. Az alkuszcég ezt az általános igényt felismerve indította el tavaly tavasszal - elsőként Magyarországon - bárki által ingyenesen igénybe vehető alkuszi kárügyintézési szolgáltatását, mostantól pedig Kármester néven internetes oldal is segíti a szükséges lépések áttekintését csakúgy, mint az adott márkának megfelelő szakszerviz megtalálását.

Az ügyfelek kárügyeiben való aktív, ingyenes közreműködés a CLB esetében nem korlátozódik pusztán a kárbejelentés folyamatára: az alkuszcég immár hat, a gépjármű-biztosítási piacon meghatározó biztosítóval (Aegon, Generali, Genertel, Groupama-Garancia, Signal, Uniqa) is kötött olyan megállapodást, amelynek alapján a sérült jármű helyreállításának folyamatát (a jármű elszállítása, tárolása, szakműhely kiválasztása, cseregépkocsi szervezése, stb.) is koordinálhatja. A szolgáltatás a CLB ügyfelei számára eleve díjmentes, bárki más egy egyszerű internetes regisztráció nyomán szerezheti meg ezt a jogosultságot. Ilyen szolgáltatást más alkuszcég jelenleg nem kínál a biztosítási piacon.

Az elmúlt közel másfél év tapasztalataira alapozva a CLB a közelmúltban Kármester néven internetes szolgáltató oldalt is indított. A www.karmester.hu címen elérhető portálon a kárrendezésekkel kapcsolatos információk mellett a káreseményekkel kapcsolatos szolgáltatók (biztosítók, karosszéria-szervizek) széles körű adatbázisa is megtalálható. A csaknem ezer szerviz között nem csupán elhelyezkedésük, hanem többek között gépkocsimárka, illetve a szerződött biztosítók alapján is lehet válogatni.

A Kármester részletesen ismerteti a közúti baleset során szükséges teendőket, letölthető formában tartalmazza a biztosítók, illetve a velük kapcsolatban álló független szakértői irodák kárbejelentő dokumentumait. A szakszervizek mellett autómentő, autókölcsönző szolgáltatók adatbázisa is működik az oldalon. Az ügyfeleknek fórum keretében lehetőségük nyílik egyes kárügyek megvitatására, beleértve személyes tapasztalataik megosztását is a portálon feltüntetett cégek szolgáltatásaival kapcsolatban.

"Az elmúlt másfél év során egyre nagyobb lett az érdeklődés a kárrendezésben való aktív közreműködésünk iránt. - mondta Németh Péter, a CLB értékesítési igazgatója. - Ügyfeleink felismerték, hogy több mint tízéves piaci tapasztalatunk jelentős támogatást jelenthet. Az eközben szerzett tapasztalatainkat felhasználva alakítottuk ki új Kármester portálunkat, amivel fő célunk, hogy a kárrendezéssel kapcsolatos, az ügyfeleket leggyakrabban érdeklő információkat könnyen és gyorsan elérhetővé tegyük mindenki számára."

Vadonatúj biztosítási forma jelent meg: itt az önrész biztosítás!

2010 május 12.

Kategória:

Önrész biztosítás

Vadonatúj biztosítási forma jelent meg: itt az önrész biztosítás!

A KÖBE egyedülálló termékét kizárólag a CLB forgalmazza

Budapest, 2008. október 13.

Sok autós tapasztalja csalódottan, hogy bármilyen széles körű is a casco-biztosítása, káresemény esetén az önrészfizetési kötelezettség miatt mindenképpen veszteség éri. A KÖBE által most bevezetett önrész biztosítással első ízben válik lehetővé, hogy a károsult mentesüljön ennek az összegnek a kifizetésétől is. Az új terméket a KÖBE saját hálózatán kívül kizárólag a CLB Független Biztosítási Alkusz értékesíti.

Az önrész biztosítás bármely biztosító új vagy már meglévő casco szerződése mellé megköthető. Minden olyan esetben téríti az önrészt, ahol a kárösszeg – az önrész levonása után –eléri a 100 ezer forintot. Díja havi 1000és 5000 forint között változhat a casco önrészétől, illetve a kortól és a lakhelytől függően. Érvénye az első kárkifizetésig tart, de azután újraköthető.

Az önrész biztosítás különösen azokat az autósokat védheti meg a komolyabb ráfizetéstől, akik hitelbe vásárolták járművüket. Egy nagyobb kár vagy esetén ugyanis a casco térítéséből először a finanszírozót kártalanítják, és csupán a szerződésmódosítási és adminisztrációs költségek kifizetése után kerül sorra a tulajdonos, akitől természetesen ekkor is levonják az önrészt.

Az önrész biztosítás bevezetése hosszabb távon jelentős változásokat generálhat az egész casco-piacon. Az ügyfelek olcsóbb casco-t kötnek majd, mivel az ezzel járó magasabb önrészt kockázatok nélkül bevállalhatják. Emellett az új lehetőség a casco kötések számát is növelheti.

Az önrész biztosítás értékesítésében a KÖBE kizárólagos partnere a CLB Biztosítási Alkusz. „Az általunk kidolgozott önrész biztosítás elsőként kínál megoldást a gyakran többszázezer forintot is elérő önrész kiváltására.” – mondta Lilli Róbert, a KÖBE ügyvezetője. „A CLB-ben olyan értékesítési partnerre találtunk, amely garanciát jelent arra, hogy a casco-val rendelkező autósok tömege minél előbb találkozzon ezzel a kedvező lehetőséggel, hiszen az alkuszcég 650 eladási pontján és fejlett online rendszerén keresztül az egyik piacvezető közvetítő a casco-kötések területén.”

Háttérinformáció:

KÖBE (Közlekedési Biztosító Egyesület)

A KÖBE 1996-os alapítása óta egyenletesen fejlődik, üzleti filozófiája szerint a lépésről lépésre elvet követve. Az egyesület tevékenységét az Alapszabálynak megfelelően non-profit alapon, de eredményesen végzi.

Az alapítás óta eltelt tizenkét esztendőben, minden évben a Küldöttgyűlés döntése alapján az egyesület gazdálkodása során képződött eredményt tőkefeltöltésre, szolgáltatásfejlesztésre fordította, és a következő év kedvező biztosítási díjainak kialakításánál vette figyelembe.

Az egyesületi tagok teljes körű biztosítási védelmét szavatolja, hogy a KÖBE arányos viszontbiztosítási szerződéses partnere, a Swiss Re a világ legnagyobb viszontbiztosítója.

A KÖBE díjbevétele 2007-ban meghaladta a 7 milliárd forintot, és közel 12.000 darab kárt rendeztek országszerte.

Jelenleg az egyesület mintegy 170.000 szerződést kezel, melynek több mint 99%-a KGFB szerződés. A KÖBE a kötelező gépjármű felelősségbiztosítás mellett cascót, árufuvarozói felelősségbiztosításokat, balesetbiztosítást és lakásbiztosítást is művel.

A KÖBE befektetési állománya több mint 6 Mrd. Ft.