2015.11.26

Részben a tájékoztatási kötelezettségről, valamint az azok megszegése esetén kiszabható bírságról szóló uniós irányelvet ültette át a parlament - még októberben - azokba a pénzügyi törvényekbe, amelyek módosított szabályait csütörtöktől kell alkalmazni.

A biztosítási törvény módosításával a jövőben az ügyfélnek 30 napja lesz a biztosító által javasolt módosítás elutasítására. Ha az ügyfél elutasítja a módosítást, a biztosító akkor sem mondhatja fel a szerződést. Amennyiben az ügyfél a 30 nap lejártáig nem tesz semmit, akkor a szerződése a biztosító által javasolt módosításokkal él tovább.

Ha a biztosítási szerződés után igénybe vehető adókedvezmény vagy adójóváírás változik, akkor a biztosítók 60 napon belül olyan szerződésmódosítást dolgozhatnak ki az ügyfélnek, amely továbbra is lehetővé teszi a kedvezmény igénybevételét.

Egy új szabály a biztosítók kötelességévé teszi a felügyeleti határozat rendelkező részének közzétételét a honlapjukon. Ezt 5 évig kell ott tartaniuk.

A tőkepiaci törvényben pontosították az éves és féléves jelentések alóli kivételek körét. A jövőben csak a szabályozott piacra bevezetett értékpapír-kibocsátókra vonatkozik a mentesség.

Az eddigi szabályozás szerint a beszámolási időszakot követő két hónapon belül kellett közzétenni a féléves jelentést, a jövőben ez az időszak három hónapra emelkedik.

A tájékoztatási kötelezettség megsértése esetén - vállalkozás esetében - legfeljebb 2 milliárd 984 millió 800 ezer forint, vagy a legutolsó éves beszámoló árbevételének maximum 5 százaléka lehet a bírság. Magánszemélyre viszont legfeljebb 596 millió 960 ezer forint bírság szabható ki. Ezek az összegek eddig nem szerepeltek a jegybanktörvényben.

(napi.hu)

Biztosítás fajta:

- Általános

Januárban óránként kigyulladt egy lakás

2019 március 01.

Kategória:

Lakásbiztosítás

Januárban óránként kigyulladt egy lakás

Januárban átlagosan óránként keletkezett lakástűz Magyarországon, évente 6-7 ezer ingatlanhoz riasztják a tűzoltókat. A lakóingatlanok negyedének nincs biztosítása, pedig havonta 3200 forint körül átlagdíjért juthatunk anyagi biztonsághoz. A biztosítók nyolc év alatt több mint negyvenmilliárd forint kártérítést fizettek ki tűzesetek után.

Idén januárban az Országos Katasztrófavédelmi Főigazgatóság adatai szerint több mint hétszázötven lakástűzhöz riasztották a tűzoltókat, vagyis átlagosan óránként keletkezett egy Magyarországon. Ezek a riasztó számok azonban nem kirívóak, az utóbbi hat esztendőben ugyanis évente 6-7 ezer lakóingatlanban, illetve a hozzájuk tartozó épületekben keletkezett tűz. A legtöbb kár a konyhai tűzesetek, a fűtőberendezések, valamint az elektromos berendezések meghibásodásából eredt, de gyakori kiváltó ok az ágyban dohányzás is – mondta Bérczi László tűzoltó dandártábornok, országos tűzoltósági főfelügyelő. A legtöbb lakástűz a konyhában keletkezik, második legveszélyesebb terület a lépcsőház, de előkelő helyen szerepelnek az erkélyen keletkezett tüzek, amelyek egyértelműen a dohányzással vannak összefüggésben.

Tűzkárra tízmilliárdok

A hazai biztosítók 2010-2017 között több mint ötvenezer tűzkárra közel 40 milliárd forintot fizetettek ki az ügyfeleknek – adta hírül a Magyar Biztosítók Szövetsége (MABISZ). A hazai lakóingatlanok 72-73 százalékára van lakásbiztosítás, ami európai viszonylatban is kiemelkedő, és ezzel az élvonalba tartozunk – mondta Lambert Gábort, a MABISZ kommunikációs vezetője az Azénpénzem.hu-nak. Hozzátette: egy multinacionális nagy biztosító saját adatai szerint Franciaországban csaknem az összes lakóingatlan 99 százaléka biztosított, Spanyolországban 76 százalékos az arány. Ugyanakkor Ausztriában 65, Németországban 62 százalékos, míg Szlovéniában és Csehországban csak valamivel 50 százalék feletti, Szlovákiában pedig 35 százalék.

Azonban még a jó hazai biztosítotti arány is azt jelenti, hogy közel több mint egymillió lakóingatlannak nincs Magyarországon biztosítása. Vagyis ha egy tűzben megsemmisül egy ilyen épület egy része vagy egésze, senki nem téríti a kárt..

Nagy a verseny

Pedig a biztosítási díjakra aligha lehet panasz. A lakásbiztosítások éves átlagdíja az alkuszok tapasztalatai alapján évek óta változatlan szinten áll: 2018-ban is 38 ezer forint körül alakult – mondta portálunknak Baksa Melinda, a Független Biztosítási Alkuszok Magyarországi Szövetségének (FBAMSZ) elnökségi tagja. Az online megkötött lakásbiztosítások – jórészt az érintett ingatlanok jellege, de részben az így kötő ügyfelek nagyobb árérzékenysége miatt is – ennél mintegy 30 százalékkal alacsonyabb szinten mozog. Ez tehát számításaink szerint azt jelenti, hogy az online ügyfelek átlagosan évi 27 ezer forintos biztosítási díjon szerződnek.

A MABISZ adatai szerint a lakásbiztosítási piacon 14 biztosító mintegy 30-40 féle lakásbiztosítási terméke érhető el, így valós választási lehetőséget kínálnak az ügyfeleknek mind árban, mind fedezeti körben. Évente mintegy 550 ezer lakásbiztosítási szerződést kötnek a társaságok, ezek 80-90 százaléka már biztosítással rendelkező, de társaságot váltó ügyfél. Vagyis a teljes biztosított állomány körülbelül 17-18 százaléka fordul meg minden évben a piacon.

Az alkuszok tapasztalatai szerint az ügyfelek átlagosan 7-8 évenként újítják meg lakásbiztosítási szerződéseiket. Célszerű külön szegmensként kezelni az online lakásbiztosításokat, az ilyen ügyfelek tudatossága ebből a szempontból is kitűnik: ebben a körben a szerződéseket átlagosan 3-4 évenként cserélik.

Mire figyeljünk?

A biztosítók ugyanakkor arra is felhívják a figyelmet, hogy körültekintően kell kiválasztani a megfelelő lakásbiztosítást, hogy kár esetén az ügyfél megfelelő kártérítéshez jusson. A magyar termékek egyik legértékesebb eleme európai összehasonlításban is, hogy a tűz- és természeti katasztrófa kockázatokat (robbanás, villámcsapás, szélvihar, felhőszakadás, jégeső, árvíz, földrengés) minden lakásbiztosítás tartalmazza.

A lakásbiztosítás megkötésekor fontos szempont, hogy a szerződés az ingatlan és a benne lévő ingóságok valós értékének megfelelő összegre jöjjön létre, és a benne lévő biztosítási kockázatok megfelelő védelmet nyújtsanak. Kár esetén a szolgáltatási összeg elegendő legyen az épület újraépítésére, helyreállítására és a vagyontárgyak újra beszerzésére, illetve javítására – mondta portálunknak Kádár Péter, a MABISZ lakásbiztosítási bizottság tagja. Hozzátette: a szerződésben – az alulbiztosítás elkerülése érdekében – megfelelő biztosítási összeget kell megjelölni (nem a forgalmi értéket), hogy teljes körű kártérítést kapjunk. Tehát ne 20 millió forintra biztosítsunk egy 40 milliós ingatlant! Lehet, hogy így nyerünk az éves biztosítási díjon, ugyanakkor az ingatlan leégése esetén nem leszünk kisegítve a biztosító által számunkra kifizetett összeggel.

A biztosítási összeg a szolgáltatás felső határa. Épületkárnál az eredeti állapotnak megfelelő helyreállítási költséget téríti meg a biztosító, a kár időpontjában érvényes árszinten. Tehát totálkárnál akkor kap teljes körű kártérítést az ügyfél, ha a kár időpontjában érvényes biztosítási összeg akkora, mint az újjáépítési költség. Egy szoba kiégése esetén a biztosító az ezzel kapcsolatos helyreállítási költségeket téríti meg, tehát a valós kárt.

Az ingóságokkal is számoljunk!

A biztosítani kívánt ingóságok értékét szintén a szerződő határozza meg. Célszerű végiggondolni, hogy az ingatlanban lévő vagyontárgyak döntően átlagos értéket képviselnek, vagy vannak kiemelkedő értékű híradástechnikai cikkek, konyhai gépek, berendezések. Ennek megfelelően újrabeszerzési értéken kell meghatározni az általános háztartási ingóságok biztosítási összegét. Itt is el kell kerülni az alulbiztosítást, mert arányos kártérítéssel járhat. Nem szabad elfeledkezni az értékőrző vagyontárgyak (pl. ékszerek, képzőművészeti alkotások) megfelelő összegre történő biztosításáról sem. Az ingóságok esetében is az összes megsemmisült vagyontárgy káridőponti újrabeszerzési költségét téríti meg a biztosító, amennyiben erre a biztosítási összeg fedezetet nyújt (nincs alulbiztosítás).

A biztosítási feltételek alapos áttanulmányozása alapvető fontosságú, hiszen könnyen lehet, hogy egy-egy káreseménynél a biztosító csak konkrét feltételek teljesülése esetén vállalja a kártérítést.

Nagyon fontos arra figyelni, hogy pontosan mit tartalmaz a megkötendő lakásbiztosítás. A legtöbb ugyanis több kis „csomagból" épül fel, amelyek között válogathatunk, hiszen lehetnek olyanok, amelyekre nincs szükségünk (pl. ha nincsen kisállatunk, felesleges biztosítást kötni rá), de olyanok is, melyek hasznosak (pl. különleges üvegek biztosítása) – tette hozzá a szakértő.

Egy-egy csomag kihagyásával természetesen olcsóbbá válik a biztosítási díjunk, cserébe azonban szűkül a káresemények köre, amelyek ellen rendelkezünk biztosítással.

Forrás: azenpenzem.hu

CLB TIPP: Oldalunkon megtalálja a biztosítók részletes terméktájékoztatóit, összehasonlíthatja ajánlataikat és meg is kötheti lakásbiztosítását online! Lakásbiztosítás kalkulátor >>

Péntek estig kell beérkeznie a kötelező biztosításnak

2019 február 25.

Kategória:

Gépjármű biztosítás, Kötelező biztosítás

Péntek estig kell beérkeznie a kötelező biztosításnak

Az év végi évfordulós kötelező gépjármű-felelősségbiztosítással (kgfb) rendelkezőknek legkésőbb március elsejéig kell rendezniük az esedékes díjrészletet - közölte a Független Biztosítási Alkuszok Magyarországi Szövetsége (FBAMSZ) az MTI-vel.

Mivel a március 1-jei határidő az összegnek a biztosítóhoz való beérkezésére vonatkozik, postai csekken szerdától már senki ne fizesse be az összeget. Péntek délelőttig az átutalás, azután zárásig az adott biztosító ügyfélszolgálati irodájában történő személyes befizetés a biztonságos megoldás.

Ha egy biztosító a határidő lejártáig nem kapja meg az esedékes díjösszeget, a hatályos jogszabály szerint másnap már törölnie kell az adott szerződést.

Annak az ügyfélnek, akinek a díj nemfizetése miatt megszűnt a kötelező biztosítása, és nem köti meg azonnal újra azt a megszűnés napján, a fedezetlenség időtartamára fedezetlenségi díjat kell fizetnie. Ennek összege - a személyautó teljesítményétől függően - naponta 430-1030 forint lehet, teherautóknál meghaladhatja a napi 3400 forintot is.

A legsúlyosabb következmény pedig az lehet, ha az ügyfél a fedezetlenség időszakában kárt okoz, ilyenkor neki kell ugyanis állnia a személyi sérülés esetén akár több tízmillió forintot is elérő kártérítést, ami könnyen életre szóló fizetési kötelezettséget jelenthet.

Forrás: index.hu

Tényleg luxus a síelés?

2019 február 25.

Kategória:

Utasbiztosítás

Tényleg luxus a síelés?

Február–március a síelés főszezonja – hazánkban több mint félmillióan űzik szívesen ezt a téli sportot. Vajon tényleg luxus a síelés? Mennyibe kerül egy családnak pár nap egy közeli sípályán? Ha már túl van a síelésen, Ön tudja, hogy mennyit költött?

Magyarországon egyes számítások szerint félmillióan síelnek, ennyien csatoltak már valaha lábukra sílécet, és siklottak le egy impozáns lejtőn. Ez a lakosság 5 százalékát jelenti. A magyarok kedvenc síterepei Ausztriában találhatók: Nassfeld, Murau és Schönberg-Lachtal, de egyre népszerűbbek a hazai pályák, köztük Eplény, Visegrád és Mátraszentistván is.

Sokan már túl vannak az idei síelésen, de vannak, akik ezután vágnak neki az útnak. Vajon, akik síeltek már idén, összeadták, hogy mennyibe kerül a pár napos kiruccanás? A K&H Vigyázz, kész, pénz! pénzügyi vetélkedő szervezői szerint ilyen számításokat minden utazásunk után érdemes végezni: jobban kontrollálhatóak költéseink, ha tudjuk, hogy mivel szoktunk elcsúszni. Ráadásul, ha gyermekünkkel együtt tervezünk, és készítünk költségvetési tervet, fontos pénzügyi ismeretekkel is gazdagodnak a kicsik.

Síléc, síruha

Ha gyerekkel indulunk síelni, akinek jó eséllyel minden évben más méretű felszerelés szükséges arra a pár napra, akkor bizony pénztárcakímélőbb a felszerelés kölcsönzése. Kiszámoltathatjuk a gyerekkel, hogy hány napnyi bérléssel volna egyenértékű, ha megvennénk mindenkinek a teljes felszerelést, megbeszélhetjük, kinek melyik és miért éri meg jobban – ehhez hasonló játékos feladatokkal jól fejleszthető a gyerekek pénzügyi tudatossága.

Minél több napra bérelünk eszközöket, általában annál kedvezőbben jövünk ki: a gyerek síléc- és cipőbérlése 1 napra összesen 4000 forint, de 4 napra mindössze 7000 forintba kerül. Felnőttek számára egy napra 7500, 4 napra 12 000 forinttal kell számolni ezen tételek esetében. A bukósisak és a síbot bérlése egy napra 1800, 4 napra 2500 forintba kerül. Ezek az árak nem sípálya melletti bérlésre vonatkoznak, ott a kölcsönzés jellemzően ennél jóval többe kerül – a síelés közös megtervezésekor erre az előrelátásra érdemes felhívni a gyerek figyelmét.

A felszerelés egyéb részeit, például az aláöltözetet meg kell vásárolni, de ez jól jöhet máskor (túrázáskor, korcsolyázáskor) is. Egy komplett aláöltözetet 5-8000 forintért lehet beszerezni.

Pályabérlet

A legközelebbi osztrák sípályákon a pályabérletek 7 és 15 ezer forint között alakulnak egy főnek naponta. Olaszországban ehhez hasonlóak az árak, Szlovéniában 10 ezer forint körül alakulnak a napijegyek árai. A gyerekeknek legtöbb helyen féláron lehet síbérletet venni, de könnyen kiszámoltatható akár a gyerekünkkel is, hogy egy négytagú család esetén a 4 napos síbérlet 85 és 180 ezer forint között alakul.

Szállás, étel, utazás

Amikor az utazást tervezzük, mutassuk meg a gyereknek, hol készülünk megszállni, és ez mennyibe fog kerülni éjszakánként. Vegyünk alapul egy átlagos háromcsillagos szállást, ahol egy fő 15 és 20 ezer forint közötti áron tud megszállni félpanzióval. Persze azért napközben is kell enni és melegedni a hüttében, a 4 napra erre legalább 30 ezer forint számolható négy főnek.

Az utazás (azaz az üzemanyag) a legolcsóbb tétel, erre jön még az autópálya díja, a magyar és osztrák vagy szlovén, ami összesen kb. 35 ezer forintba kerül.

Biztosítás

Az utazás kapcsán arról is beszélgessünk a gyerekkel, hogy miért ne utazzunk el biztosítás nélkül. A síelés veszélyes sport, nem is gondolnánk, milyen gyorsan és váratlanul történnek síbalesetek a legkönnyebb pályákon is, és ha semmiféle biztosítást nem kötöttünk, nagyon kellemetlen helyzetben találhatjuk magunkat. Egy négyfős család 4 napra 6–10 ezer forintért már tud biztosítást kötni, mely baj esetén segít. A szülői példamutatásnak köszönhetően a gyerekeknek fiatalon, felnőttként természetes lesz, hogy soha nem indulnak el megfelelő utasbiztosítás nélkül.

És hogy összesen mennyiből jön ki a 4 napos síelés 2 felnőttnek és 2 gyereknek? Bérelt felszereléssel, egy közeli, középáras sípályán, háromcsillagos szállodában megszállva közel 500 ezer forintba kerül a családnak ez az utazás.

Forrás: piacesprofit.hu

CLB TIPP: Kalkuláljon és hasonlítsa össze az elérhető síbiztosítás ajánlatokat, majd kösse meg a kiválasztott biztosítást pár kattintással! Síbiztosítás ajánlatok >>

Társasházban lakik? Akkor ezt mindenképpen érdemes megfontolnia

2019 február 25.

Kategória:

Lakásbiztosítás

Társasházban lakik? Akkor ezt mindenképpen érdemes megfontolnia

Családi tragédiákat okozhat, ha egy társasháznak vagy lakásnak nincs biztosítása, így egy végzetes tűz- vagy viharkár, esetleg földrengés miatt lakhatatlanná vált otthon újjáépítésére, vagy új létesítésére nem lesz pénz. A már meglévő biztosítást pedig érdemes évente felülvizsgálni, hogy annak összege képes-e fedezni az időközben esetleg megnőtt építőanyagárakat és munkadíjakat.

„Mindenünk odaveszett” – fakadt ki egy pápai hölgy csaknem egy évvel ezelőtt afeletti bánatában, hogy leégett a négylakásos, közel 300 négyzetméteres társasházuk teteje, így az lakhatatlanná vált. Családjával együtt rokonokhoz költöztek, ám arról, hogy ezen átmeneti megoldás után mi lesz velük, miből vesznek majd maguknak új otthont, fogalmuk sem volt. Nem kötöttek ugyanis biztosítást a társasházra, így nem volt, aki a kárukat megtéríthette volna, amiből aztán esetleg egy új épületet is fel lehetne húzni.

Sajnos aránylag sokan kerülhetnek, vagy már kerültek is hasonló, kilátástalan élethelyzetbe. Legalábbis erre lehet következtetni a Magyar Biztosítók Szövetsége (Mabisz) tavaly karácsony előtt ismertetett adatából, miszerint a magyarországi lakóingatlanoknak csak a 72-73 százaléka rendelkezik lakásbiztosítással. Ez azt jelenti, hogy a körülbelül 4,4 millió magyarországi lakás- és háztulajdonos közül több mint egymillió otthonát nem védi semmi az esetleges károk ellen.

Pedig a talán legjelentősebb veszélyforrásoknak számító lakástüzek száma 2014-től folyamatosan nő. Míg öt éve 6770 esetben riasztották a tűzoltókat, addig tavalyelőtt már 8782-szer. S az idei adatok alapján e tendencia nem törhetett meg, az Országos Katasztrófavédelmi Főigazgatóság adatai szerint ugyanis január első négy hetében 750 lakástűz történt, ebből 24 volt halálos kimenetelű. Ez azt jelenti, hogy naponta három-négy otthon semmisül meg a felelőtlenségre visszavezethető tüzek miatt. A téli időjárásban gyakoriak a lakástüzek, mivel az emberek több időt töltenek otthon, többet főznek, többet kell világítani, s intenzíven fűteni.

Az elmúlt nyolc évben több mint ötvenezer tűzeset után összesen közel negyven milliárd forintot fizettek ki a biztosítók – derül ki a Mabisz összesítéséből. Ennek dupláját, csaknem 80 milliárdot viszont vihar, felhőszakadás, jégverés, tetőbeázás címén, igaz, 1,1 millió esetben. A döntően május-szeptember között előforduló természeti csapások, a szélsőséges időjárás okozza ugyanis a legtöbb lakáskárt. A tavaly szeptember 1-jei vihar során például a Vas megyei Táplánszentkereszt egyik családi házába villám csapott be, amelynek következtében a kémény ledőlt és megrongálta a tetőszerkezetet.

Már az felelős magatartás, ha egy társasház lakói biztosítást kötnek az előre nem látható események ellen. Ennél azonban többre van szükség, korántsem mindegy ugyanis, hogy milyen biztosítást választanak. Nem szabad fukarkodni, csak tessék-lássék alapon, a magunk megnyugtatására – mondván, legalább van egy lakásbiztosításunk – a legolcsóbb módozatnál maradni. Hiszen mégis csak a lakhatásunkról van szó, nagyobb érvágás, ha egyik pillanatról a másikra fedél nélkül maradunk, mint ha az autónkat törjük ripityára – mégis az utóbbi elleni védekezést sokan természetesebbnek veszik. Időt kell szánni rá, hogy alaposan körüljárjuk, hogy ha a legrosszabb bekövetkezik, akkor a biztosítótól kapott pénzből újra fel tudjuk-e húzni az egész épületet, képesek leszünk-e megvásárolni az aktuális építőanyagokat, és kifizetni a munkadíjakat.

Már az is eredmény, ha az ezek kiegyenlítését lehetővé tevő biztosítási módozatra szerződik egy társasház. Ám még ezzel sem szabad megelégedni, folyamatosan karban kell tartani a biztosítást, legalább évente újraszámoltatni, hogy a kár esetén várható összeg tényleg elegendő lesz-e az eredeti élethelyzet visszaállításához. Ez azért elengedhetetlen, mert az építőipari árak az utóbbi években a többszörösükre emelkedtek. Emiatt kell mindenképpen módosítani azokat a szerződéseket, amelyek biztosítási összege (az összeg, amit kár esetén maximálisan kifizethet a biztosító) alacsonyabb, mint az újjáépítés várható költsége. Ezt a meglévő szerződés átdolgozásával lehet elérni, ami a biztosítási díjak emelkedésével járhat, de ez alapvetően a társasház érdeke.

A lakhatást nem ellehetetlenítő, azt legfeljebb jelentősen megnehezítő, úgynevezett részkárok (vihar/felhőszakadás, jégverés, földrengés, villám másodlagos hatása, árvíz, vízkár, csőtörés, elektromos vezetékek megrongálódása, üvegtörés) esetén is van jelentősége annak, ha egy társasház alulbiztosított. Erről akkor beszélhetünk, ha a biztosítási szerződésben aktuális biztosítási összeg nem fedi a tényleges újraépítési értéket. Ilyen esetben a biztosító jogosult csak arányosan megtéríteni a részkárt. Például, ha a kár 100 ezer forintra rúg, a biztosítási összeg 200 ezer Ft/m2, a tényleges újjáépítési érték viszont 300 ezer Ft/m2, akkor a kárnak csak a kétharmadát rendezi, magyarul, a biztosító csak 67 ezer forintot fizethet.

Régebben megkötött biztosítások esetén némiképp bonyolítja a helyzetet, hogy akkor sem szabad elégedetten hátradőlni, ha a biztosító ajánl egy négyzetméterárat, amiből kiszámítja a biztosítási összeget (ez a kártérítés felső határa). Hiszen így is előfordulhat, hogy a kikalkulált pénz nem lesz majd elegendő a társasház újjáépítésére, annak ellenére sem, hogy a társasház a biztosítási évfordulókor elfogadja a biztosító által felkínált értékkövetést, az úgynevezett indexálást.

Ennek az a magyarázata, hogy az értékkövetés (indexálás) csak több hónapos késéssel követi le az árak változását. Az épületeknél egyes biztosítók a Központi Statisztikai Hivatal (KSH) minden év január-június közötti, az előző év azonos időszakához viszonyított építőipari termelői árindexet veszik alapul, amit a KSH általában az előző év szeptemberében publikál. Emiatt egyrészt időbeli csúszás történik, másrészt ezen árindexeket árucsoportok alapján állapítják meg. Így előfordulhat, hogy az építési anyagok tényleges áremelkedése ennél lényegesebb mértékű. Az elmúlt években pontosan ezt lehetett megfigyelni. Emiatt sok esetben a biztosítási összegek jelentős emelésére lenne szükség, a normál értékkövetésen (indexáláson) felül.

Márpedig ez akkora eltérés, ami a költségvetésüket ezekben a hetekben elkészítő, illetve felülvizsgáló társasházakat arra sarkallhatja, hogy kezdeményezzék a biztosításra fordított összeg módosítását. Ez esetben érdemes a szolgáltatásokat is megnézni, racionalizálni, esetleg olyan kiegészítő elemekkel bővíteni, amelyek az alapkockázatokon – természeti, üveg-, vezetékes vízkárok – túl további védelmet is kínálnak.

CLB TIPP: Hasonlítsa össze különböző biztosítók lakásbiztosítás ajánlatait kalkulátorunk segítségével! Lakásbiztosítás kalkulátor >>

Így köt biztosítást a magyar: fontosabb a lakásunk, mint az életünk

2019 február 21.

Kategória:

Lakásbiztosítás, Életbiztosítás, Általános

Így köt biztosítást a magyar: fontosabb a lakásunk, mint az életünk

A válság előtti szinten a biztosítók díjbevétele. A lakosság reáljövedelme megnőtt, ennek egyik haszonélvezője a biztosítási piac lett - mondta Pandurics Anett, a Magyar Biztosítók Szövetségének (Mabisz) elnöke.

Mintha oldódna a lakosság és a vállalkozók biztosítóellenes hangulata. A számok igazolják ezt a feltevést? Valóban, 2018-ban a szektor mérföldkőhöz érkezett, az éves díjbevételek - előzetes adatok szerint - elérhették az ezermilliárd forintot, a biztosítók 480 ezer új szerződést kötöttek. Most ott tartunk, mint 12 évvel ezelőtt. Ennyi idő kellett ahhoz, hogy a gazdasági világválság következményeit a lakosság kiheverje. A reáljövedelem megnőtt, amelynek egyik haszonélvezője a biztosítási piac lett. Emellett a lakosság körében javult a biztosítók elismertsége is.

A magasabb díjbevételhez hozzájárult az is, hogy az ötmilliós autóállomány kötelező gépjármű felelősségi biztosítási (kgfb) tarifája is jókorát drágult. Eddig inkább alacsonyak voltak ezek a díjak, nagyjából most érték el a válság előtti szintet. Időközben az alkatrész- és szervízdíjak is megemelkedtek, akárcsak a munkaerőköltségek, és emellett megugrottak a személyi sérülések után kifizetett összegek is.

Gyakran panaszolják a családok, hogy nehezen tudnak eligazodni a lakásbiztosítási szerződésükön. Túlzónak tartják, hogy mesterséges hold vagy üstökös becsapódás, földrengés, árvizek okozta károk is szerepelnek a kötvényeiken. Kell ez? Én szakmailag helyesnek tartom, hogy például földrengéskockázatra a hazai biztosítások fedezetet nyújtanak, mert ez a veszély Magyarországon valós. A biztosítási piacon most 13 biztosító mintegy 30-40 különféle terméke érhető el, ami nyugat-európai összehasonlításban is magas. A lakások biztosítottsága Magyarországon 72-73 százalékos, ezek átlagosan 16-30 veszélynemre nyújtanak fedezetet. Az ajánlatok átláthatóságát a Magyar Nemzeti Bank, felügyeleti jogkörében eljárva, szigorúan ellenőrzi. A magas lefedettségi arány érthető, hiszen az emberek döntő többsége a saját ingatlanában lakik, szemben számos más európai országgal, és ezért nagyobb mértékben is védik az otthonukat, mert jelentősebbnek érzik az esetleges veszteségeket is. Évente hozzávetőleg 550 ezer darab lakásbiztosítási szerződést kötnek a társaságok, de ezeknek 80-90 százaléka nem új, hanem átszerződő ügyfél.

Mennyire elégedettek az ügyfelek a kárrendezéssel? Lehet, hogy sokakat meglep, de a felügyelethez beérkező panaszok negyedévenként még 100-at sem érik el.

Előfordulhat olyan, hogy valakinek van ugyan biztosítása, de maga sem tud róla, így a kártérítés is elúszhat? Nem is olyan ritkán találkozhatunk ilyen esetekkel. A bankkártyák egy részéhez például utasbiztosítás is tartozik, de az embereknek ez nem mindig jut eszébe. Viszont az gyakran ad vitákra okot, hogy egy-egy módozat esetében mire is terjed ki a biztosítás. Ezt jó előre tisztázni. Egy betegnek, sérültnek a kórházi kezelése, hazaszállítása egyes esetekben a millió forintos nagyságrendet is elérheti. Arról is időben meg kell győződni, hogy mekkora a biztosított önrésze. Számosan úgy gondolják, hogy velük nem történhet baj, mert eddig is "megúszták", ezért nem, vagy nem kellő mélységű biztosítást kötnek. Itt is előbukkan az a szemlélet, hogy az emberek inkább a lakásukat biztosítják, mint saját magukat.

A tömegközlekedési cégeknek mekkora a felelősségük az utasokért? Ha a járműben a társaság hibájából történik kár, akkor a felelősségük nem vitatható. Ha például valaki azért csúszott el a buszon, mert nem volt megfelelő módon feltörölve, biztosítás nélkül is meg kell téríteni az okozott kárt. A nagyvállalatokra egyébként ráférne, hogy nagyobb számban kössenek felelősségbiztosítást, mert költségtakarékossági okokból ezt gyakran elmulasztják, kidobott pénznek tartják. Nemzetközi összehasonlításban is van hová fejlődnünk ezen a területen.

A biztosítók milyen mértékben érzik meg a cafeteria-lehetőségek szűkítését? Még nem látunk tisztán. Az idei mindenképpen egy átmeneti év lesz. A cafeteria keretében kötött szerződéseknél kismértékű csökkenés mindenképpen várható, de ez véleményem szerint nem lesz drámai. Sok függ attól is, hogy milyen adóváltozások lesznek jövőre.

A pénzügyminiszter által beharangozott, állami nyugdíjcélú megtakarításokkal kapcsolatban világosabb a kép? Mi is csak a sajtóból értesültünk az elképzelésekről. Jelenleg három kiegészítő nyugdíjtermék létezik a piacon. Van az önkéntes nyugdíjpénztár, a jelenlegi, már több mint 300 ezer szerződővel rendelkező nyugdíjbiztosítás és a nyesz számla. Sok függ attól, hogy az állam milyen célcsoportra koncentrálva és milyen formában hozza létre a saját termékét. Például ha a megvalósítás formája valóban olyasmi lesz, mint a babakötvényé, akkor az inkább a nyesz-számlához fog hasonlítani. Ám, hogy az állami nyugdíjterméknek milyen adózási vonzatai lesznek, milyen értékesítési csatornát vesz igénybe, milyen kamatprémiumot kínál majd - mindez még nem ismert.

Mekkora az érdeklődés a nyugdíjcélú termékek iránt? A Mabisz tavaly készített egy felmérést, amiből kiderült: tízből három magyar takarít meg rendszeresen a havi jövedelméből, de ugyanannyian vannak azok, akik egyáltalán nem rendelkeznek megtakarítással. Ami a jövőről való gondoskodást illeti, a lakosság fele az állami nyugdíjban bízik, közel egyharmaduk azonban már nyugdíjcélú pénzügyi termékből finanszírozná nyugdíjas éveit. A magukat jó helyzetűnek meghatározók körében is csupán 46 százalékos a rendszeresen megtakarítók aránya, ami azt mutatja, hogy nemcsak az anyagi helyzettől, hanem egyéb ehhez kapcsolódó körülménytől is erősen függ, hogy tesznek-e félre és mire az emberek.

Forrás: nepszava.hu

CLB TIPP: A terméktájékoztatók között megtalálja a biztosítók feltételeit a különböző biztosítástípusokra. Pár kattintással lakás-; élet- és utasbiztosítását is megkötheti.

Jókora kártérítéseket fizetnek a magyar biztosítók a tűzesetekre

2019 február 15.

Kategória:

Lakásbiztosítás

Jókora kártérítéseket fizetnek a magyar biztosítók a tűzesetekre

Magyarországon a biztosítók 2010 és 2017 között közel 40 milliárd forint kártérítést fizettek ki a vizsgált időszakban bekövetkezett több mint 50 ezer tűzeset után - közölte a Magyar Biztosítók Szövetsége (MABISZ) pénteken az MTI-vel.

A lakástüzeket a leggyakrabban a fűtőberendezések és az elektromos berendezések meghibásodása, illetve konyhai tűzeset, valamint az ágyban történő dohányzás okozta.

Kiemelték, az Országos Katasztrófavédelmi Főigazgatóság adatai szerint idén januárban több mint hétszázötven lakástűzhöz riasztották a tűzoltókat, vagyis átlagosan óránként keletkezett egy lakástűz az országban. Huszonnégy eset áldozatot is követelt.

Közölték, valamennyi lakossági vagyonbiztosítás alapját képezik a tűz- és elemi károk, mint például a tűz, a robbanás, a villámcsapás, a szélvihar, a felhőszakadás, a jégeső, az árvíz, a földrengés. Azonban a biztosítási esemény meghatározása, a tűzesetek után nyújtandó biztosítási szolgáltatás és a biztosítási feltételekben megfogalmazott kizárások biztosítónként és akár termékenként eltérőek lehetnek. Megfelelő szolgáltatást csak akkor tud nyújtani a biztosító, ha az egyén a biztosítani kívánt valamennyi vagyontárgyát megfelelő értéken vonja be a fedezetbe.

A Magyar Nemzeti Bank (MNB) statisztikái szerint 2018 harmadik negyedévének végén 3,19 millió lakossági vagyonbiztosítási szerződést tartottak nyilván, aminek döntő része lakásbiztosítás volt. A Központi Statisztikai Hivatal adatai szerint 2018-ban a lakások száma 4 millió 439 ezer 959 volt, vagyis a lakások több mint 70 százaléka volt biztosított.

A közlemény szerint mindez azonban azt is jelenti, hogy több mint egymillió lakóingatlan-tulajdonos nem számíthat kártérítésre egy esetleges káreseményt követően, ráadásul a meglévő lakásbiztosításoknál is probléma lehet, ha az ügyfelek nem aktualizálják azokat, így ha baj történik, azzal szembesülhetnek, hogy a károknak csak töredékét fedezi a biztosító kockázatvállalása.

Forrás: portfolio.hu

Tudta? Bármelyik biztosítónál bejelentheti a balesetet

2019 február 13.

Kategória:

Gépjármű biztosítás, Kötelező biztosítás

Tudta? Bármelyik biztosítónál bejelentheti a balesetet

– Balesetben egy kötelező biztosítás nélküli autós jött nekem, s rongálta meg az autómat. Ki téríti meg ilyen esetben a káromat? – érdeklődött P. Tamás Üllőről a Magyar Nemzeti Bank (MNB) szakértőitől. Kérdésére az alábbiakban Binder István, az MNB felügyeleti szóvivője, a Blikk jegybankára válaszol.

– Ha a nekünk kárt okozó jármű üzembentartójának nincs kötelező gépjármű-felelősségbiztosítása (kgfb), akkor nem valamelyik biztosító, hanem a Magyar Biztosítók Szövetsége (Mabisz) által kezelt Kártalanítási Számla fizeti meg nekünk a kártérítést – magyarázza Binder István. – A kártérítés vagy a javítási költség mindenképp jár nekünk, függetlenül attól, hogy a biztosítatlan járművet maga az üzembentartó, hozzátartozója vagy esetleg egy a kocsit ellopó tolvaj vezette-e – hívja fel a figyelmet a szakértő, akitől azt is megtudhatjuk, mi a menete a kárrendezésnek.

Rögzítsük az adatokat

Más balesethez hasonlóan ebben az esetben is töltsük ki közösen a károkozóval – akár papíralapon, akár elektronikusan – a „kék-sárga” baleseti bejelentőlapot, ismertessük el a másik féllel a felelősséget írásban, szükség esetén rögzítsük a tanúk adatait, fényképezzünk. Személyi sérülésnél vagy ha a károkozó nem ismeri el a felelősséget, mindenképpen hívjunk rendőrt!

Figyeljünk a határidőre

Ha ilyen balesetet szenvedtünk, a kárt 30 napon belül vagy a Mabisznál, vagy szerte az országban bármelyik (gépjármű-kárrendezéssel is foglalkozó) biztosítónál be kell jelentenünk. E bejelentési határidőből – ami a kártérítés feltétele – a törvény szerint csak akkor csúszhatunk ki, ha ez igazoltan lehetetlen volt (például kórházi kezelésünk miatt mozgásképtelenek voltunk). A károkozónak 5 munkanapon belül szintén ugyanígy jelentenie kellene a kárt, de ha nem tenné meg, akkor sem esünk el a kártérítéstől.

Az általunk felkeresett biztosító szemlézi a károsodott gépjárművet, és adja át a káriratokat kifizetési javaslatokkal a Kártalanítási Számla kezelőjének. Ahogy minden adat megérkezett a Mabisz elkülönített szervezeti egységéhez – a biztosítói kárrendezésre vonatkozó előírásokkal megegyezően – 15 napon belül kifizetési ajánlatot kell adnia számunkra. Három hónapon belül pedig akkor is kell ilyet javasolnia, ha nem kapott meg minden adatot (mert például rendőri intézkedés történt, s ennek nyomán még nem született rendőrségi határozat az ügyben).

Ritka, de előfordul

Bár a járműnyilvántartási és kötelező biztosítási nyilvántartási rendszerek adatait az illetékes hatóságok folyamatosan egyeztetik, kis számban még lehetnek itthon kgfb nélküli jármű-üzembentartók. Előfordulhat ugyanis, hogy valaki frissen vett autójára még nem kötött „kötelezőt”, másnál pedig (a díj nem fizetése miatt) nemrég szűnt meg a kgfb-szerződés. A baleset után utólag a károkozó már természetesen hiába kötne „kötelezőt”, az visszamenőlegesen nem fizetne erre a kárra.

Sokba kerül a mulasztás

A károkozónak sokba kerül a biztosítás hiánya. A Kártalanítási Számla ugyanis a történtek után peren kívül fizetési felszólítást küldve, majd – nem fizetés esetén – perben követeli vissza (pluszként még saját költségeit is felszámítva) a kártérítés teljes összegét. A rendőrség a biztosítással nem rendelkező járművét kivonhatja a forgalomból (vagyis leveszik rendszámát) vagy szabálysértési bírságot ró ki rá, az eltelt biztosítatlan időszakra pedig – a hagyományosnál jóval magasabb – úgynevezett fedezetlenségi biztosítási díjat kell fizetnie. Ráadásul, mivel kárt okozott, újonnan megkötendő kgfb-szerződésének díja is magasabb lesz a kármentes autósokéhoz képest – figyelmeztet Binder István, az MNB felügyeleti szóvivője.

Százmilliós kifizetés

A Kártalanítási Számla pénzforrásait a kgfb-vel rendelkező jármű-üzembentartók díjából teremtik elő. A biztosítók ugyanis kötelező biztosítási díjbevételük gépjármű-felelősségbiztosítási piaci részesedésük szerint meghatározott hányadát kötelesek e célra átutalni. A Kártalanítási Számla kezelője évi több ezer kárt rendez így, több százmillió forintot kifizetve.

Forrás: blikk.hu

CLB TIPP: Soha ne közlekedjen érvényes kgfb nélkül, oldalunkon online megkötheti, otthona kényelméből! Kötelező kalkulátor >>

Síléc? Pipa! Síbakancs? Pipa! Sísisak? Pipa! Utasbiztosítás?

2019 február 13.

Kategória:

Utasbiztosítás

Síléc? Pipa! Síbakancs? Pipa! Sísisak? Pipa! Utasbiztosítás?

Itt a síszezon, a legtöbben felelősségteljesen indulnak útnak, azonban még mindig sokan vannak, akik nem kötnek utasbiztosítást a sítúrákra. Pedig manapság már az indulás előtti napon, vagy az indulás napján online is megköthetjük az utasbiztosításunkat. Azonban célszerű nem az utolsó pillanatokra hagyni a döntést, és előtte több terméket is összehasonlítani! Ugyanis az ajánlatok összehasonlítása nem csak a spórolás miatt lehet hasznos.

A piacon sok utasbiztosítási konstrukció érhető el, melyek eltérhetnek egymástól. A különbségek jelentkezhetnek abban, hogy mekkora összeghatárig térítenek mentési, vagy kórházi ellátási költségeket, vagy milyen segítséget kérhetünk az asszisztencia szolgáltatás keretében. Szintén lényeges kérdés, hogy utólag fizetik-e a felmerült költségeket, vagy azonnal helyettünk is állják a számlát, és az sem lényegtelen szempont, hogy milyen segítséget kaphatunk egy autós utazás során elszenvedett balesetet követően.

Fontos látnunk, hogy a biztosító a szerződésünkben és a részét képező biztosítási feltételekben szereplő biztosítási események és kizárási okok fényében fizetnek kártérítést. Így fordulhat elő olyan, hogy a biztosított meglepetésére a biztosító elutasítja a kárigényét.

Mondják, az ördög a részletekben rejlik, és különösen igaz ez a biztosításokra. Ne spóroljuk meg azt a maximum fél órát, amíg átnézzük a részletszabályokat, mert egy jónak tűnő csomagról is kiderülhet, hogy számos életszerűnek tűnő kockázatot kizárnak, vagy olyan szolgáltatási összegeket tartalmaznak, amelyek jóval elmaradnak a káreseménnyel kapcsolatban reálisan felmerülő költségektől.

Szerződéskötés előtt gondoljuk át, kérdezzünk rá, vagy nézzünk utána az interneten, hogy

– a magunkkal vitt vagyontárgyakra van-e fedezet?

– a célországban mekkorák a betegellátási, baleseti költségek és milyen egészségügyi ellátási szint az, amelyet elvárnánk külföldön is (EU-n belül jó, ha van, de nem elég az EU egészségbiztosítási kártya!)

– Milyen szabadidő tevékenységeket fogunk végezni, és azokra kiterjed-e a biztosítás (síelés, kerékpározás, vízi sportok, sziklamászás, siklóernyőzés, stb.)

– Milyen esetekre nem terjed ki, illetve mikor zárja ki a biztosító a helytállását?

Repülős utak esetén a sztornó-biztosítás megléte is fontos, illetve a poggyászunkat érő károk esetére is érdemes biztosítani magunkat.

Forrás: boon.hu

CLB TIPP: Kalkulátorunkban könnyedén megtekintheti számos biztosító ajánlatát és össze is hasonlíthatja őket néhány kattintással: Utasbiztosítás ajánlatok >>

Jó szakembert találni 5 perc alatt?

2019 február 07.

Kategória:

Jó szakembert találni 5 perc alatt?

„Kedvenc” váratlan helyzeteink, amikor csak egy kicsi hiányzik a teljes pánikhoz:

- Becsönget a közös képviselő, hogy egyszerre két lakást is áztatunk. Nem túl meglepően a fürdőszobánk alatti falakon nőnek a gyönyörű foltok. Ez bizony az egyik nagy klasszikus: csőtörés!

- Vajon miért nem folyik le a víz a vécén? Se baj, lehúzzuk még egyszer, majd most. Hoppá, mégsem! Hurrá, így már a nappali felé áramlik a kiömlött víz: valószínűleg dugulással nézünk szembe.

- Egy kicsit mintha akadna a kulcs a zárban...próbáljuk erősebben fordítani! Igen, már bele is törött. Vagy talán az ajtó előtt vesszük észre, hogy nincs meg a kulcscsomó? Nos, a pótkulcs még ott lehet valamelyik fiókban, csak előtte be kéne jutni a lakásba…

- Olyan jó ötletnek tűnt pár perccel ezelőtt, hogy kicsit passzolgassunk a régi focilabdával a konyhában, kár, hogy az a fejes nem a legjobban sikerült, elég hideg jön be a törött ablakon keresztül így februárban.

Valószínűleg mindenkinek van egy hasonló története, amikor a legváratlanabb helyzetekben állt elő egy kisebb-nagyobb vészhelyzet. A körülmények felmérése után hamar rájövünk, ha szakemberre van szükség a probléma elhárításához, itt lép be a második gond: kinek szóljunk?

Legtöbbünknek nincs a zsebében egy telefonszám minden hasonló helyzetre, nem feltétlenül tudjuk, ki a környéken a jó lakatos vagy vízvezetékszerelő. Ilyenkor általában felhívunk egy ismerőst, barátot, családtagot, aki mintha hasonlóan járt volna valamikor a közelmúltban, bízva benne, hogy szerzünk egy elérhetőséget, illetve egy hozzávetőleges árat, mégis neki mennyiért csinálták meg azt az ablakot.

Jobb esetben sikerrel járunk: telefonálunk, felveszik, értenek is hozzá, de…De legkorábban három hét múlva tudnak kijönni – ők is sajnálják, mi is, újra ott vagyunk, ahol elindultunk. Most az interneten keresgélhetünk, bízva ítélőképességünkben, amíg nem találunk valakit, aki ráér ha nagyon fontos, mi a sürgősségi kiszállás ára hallatán nyelünk egy nagyot, viszont nem mondhatunk nemet, valamit azonnal csinálni kell.

Ismerős a fent említett forgatókönyv? Sokunkkal esett már meg hasonló, nem szívesen élnénk át újra ezeket a perceket/órákat/napokat, amíg kezdetét veszi a tényleges probléma-elhárítás, de nem is kell.

A tapasztalatok alapján kevesen kérik lakásbiztosításuk mellé a 24 órás lakásszerviz assistance kiegészítő biztosítást, amely pont a felsorolt esetek (és társaik) lehető leggyorsabb és –professzionálisabb elhárítására nyújt nekünk azonnali megoldást.

Hogy fest a folyamat?

Amint észleljük a vészhelyzetet, hívhatjuk is a 24 órás lakásszerviz szolgáltatásunkhoz kapott telefonszámot, és rábízhatjuk magunkat a biztosítóra, akik helyettünk választanak és rendelnek ki egy megbízható szakembert, valamint a felmerült költségeket is megtérítik a biztosítási szerződésben megjelölt összegig*. Most már hátradőlhetünk és várhatjuk a segítséget; ne aggódjuk, néhány órán belül már túl is leszünk az egészen.

*A biztosítók egyéni térítési feltételeit a terméktájékoztatók tartalmazzák.

Minimális erőfeszítéssel kiválaszthatjuk azt a lakásbiztosítást, amely tartalmazza a 24 órás lakásszerviz assistance szolgáltatást, vagy hozzáadhatjuk azt kiegészítő elemként alap-biztosításunkhoz. Hasonlítsuk össze a biztosítók ajánlatait, nézzük meg a kiegészítő szolgáltatásaikat, kalkuláljunk és döntsünk okosan!

| Lakásbiztosítás ajánlatok >> |

Előzzük meg a lavinát!

2019 január 29.

Kategória:

Utasbiztosítás

Előzzük meg a lavinát!

De mégis mi az a lavina?

Röviden fogalmazva: hócsuszamlás. Bővebben kifejtve pedig, a hegyvilág.hu meghatározása szerint, lavina esetén: „Egy „meredek” lejtőn a hóréteg megindul, elkezd csúszni. A csúszás során sebessége megnő és egyre nagyobb hótömeget mozgat meg. A hólavinák kialakulásánál szerepet kap a hórétegek tulajdonságának eltérése, a lejtő dőlésszöge, a talaj anyaga, a hőmérséklet és a szél.” Fontos tudnunk, hogy ezek a csuszamlások többnyire nem kevés kőzetet és jeget is tartalmaznak, valamint több száz km/h-s sebességre is felgyorsulhatnak, így semmiképp ne egy puha hótakarót képzeljünk el!

Mik a kiváltó okok?

Olykor természetes folyamatként indul zúdulásnak egy nagyobb hóréteg, ám az esetek döntő többségében személyek felelősek a lavinák kialakulásáért. Nem a kijelölt pályákon sportolókra kell ilyenkor gondolnunk, hanem a terepsíelőkre és -snowboardosokra, akik extrémebb kalandokat keresve letérnek a ratrakolt pályáról.

Sajnos sokszor nem sikerül felmérniük a lejtő meredekségét, a hóréteg állagát, illetve tapadását, vagy egyszerűen figyelmen kívül hagyják a jelzéseket – rosszabb esetben pedig nem is tudják, mit kéne figyelniük.

Az extrém terepre merészkedés nem feltétlenül jár együtt katasztrófával, azonban lényegesen több gyakorlatot és felkészültséget igényel, mint a kijelölt pályákon való lesiklás, sokan ráadásul tapasztalat nélkül vágnak bele, ami még inkább fokozza az amúgy is veszélyes sport kockázatát.

Mit tehetünk mi magunk, hogy elkerüljük a bajt?

Bejegyzésünkben a teljesség igénye nélkül sorolunk fel néhányat Henry Schniewind, a Telegraph szakértőjének tanácsaiból, de felhívjuk a figyelmet, hogy:

A LEGTÖBB SÍBIZTOSÍTÁS NEM TERJED KI A KIJELÖLT PÁLYÁN KÍVÜLI SÍELÉSRE!

Így, ha ilyen terveink vannak a lejtőkön, minden esetben járjunk utána, mire terjed ki biztosításunk, és keressünk olyat, amelyik vállalja ezt a kockázatot! Természetesen magasabb díjra kell számítanunk, hiszen fokozott kockázatról beszélünk.

Jöjjenek hát a tippek, amiket érdemes betartani:

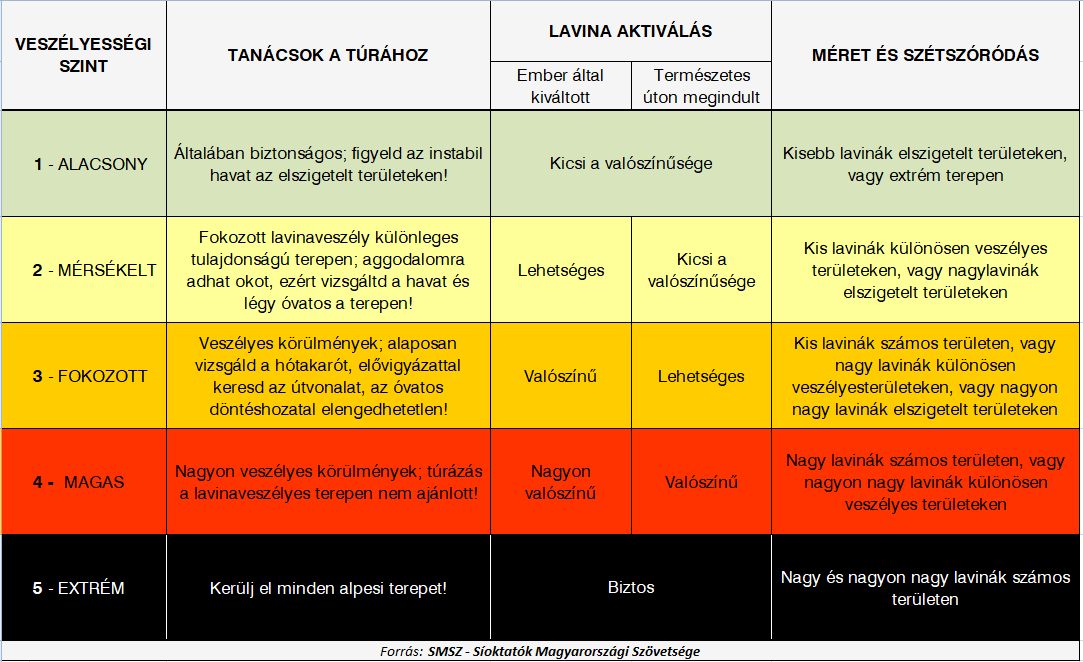

- Tanuljuk meg az egyes lavinaveszély fokozatokat, mi mit jelent:

- Figyeljük az előrejelzéseket – még a síelést megelőző estén!

- Azonos érdeklődésű társakkal induljunk el - Utazzunk olyanokkal, akik hasonló kalandokat értenek szórakozás alatt, mint mi, így azonos terepen tudunk velük síelni, főleg, ha letérünk a kijelölt pályáról. Tartsuk a csoportméretet 3 és 5 ember között! Ha csak két ember tart együtt és az egyiküket baj éri, a másik egyedül marad, egyszerre kéne gondoskodnia társa mentéséről, valamint a segítségkérésről: szinte lehetetlen feladat. Azonban, ha több mint öten vagyunk, a csoport töredezetté válhat és a biztonsági kockázatok máris növekedhetnek.

- Vigyük magunkkal a szükséges felszerelést - Ha elhagyjuk a pályát, az összes lényeges eszköznek velünk kell lennie: lavina-jeladó, -szonda és lapát, hogy 15 percen belül vagy annál rövidebb idő alatt eljuthassunk társunkhoz, ha megtörténne a baj, ugyanis 15 perc elteltével a hó alatt eltemetve gyorsan csökken a túlélés esélye.

- Gyakoroljuk az említett biztonsági felszerelések használatát – végezzünk el évente egy 2-3 órás gyakorlati munkamenetet a biztonsági berendezések használatáról, és győződjünk meg róla, hogy társaink is hasonlóan cselekszenek – hiszen rajtuk múlhat túlélésünk!

- Mentsük el telefonunkba a szükséges hívószámokat – A helyi mentőszolgálat és segélyvonal legyen azonnal elérhető!

- Tervezzük meg az útvonalakat - Térképek, útmutatókönyvek és személyes tapasztalatok alapján, hogy ne kössünk ki váratlanul egy szakadék peremén. Figyeljük a figyelmeztető jelzéseket, ne veszítsük el éberségünket lesiklás közben!

- Tanuljuk meg felmérni a lejtők szögének nagyságát – Fontos, hogy be tudjuk azonosítani a 30 fokos vagy annál nagyobb lejtőket – ugyanis itt fordul elő a lavinák többsége.

- Kérdezzük a helyi szakembereket – a pályát felügyelő személyzet az egyik legmegbízhatóbb forrásunk az adott síterepet illetően.

Minden esetben tegyük meg, ami csak tőlünk telik, legyünk körültekintőek és ne csak magunkra, de társainkra is vigyázzunk lesiklás közben!

Ha terepsíelést tervez, keresse a terméktájékoztatók között az erre kiterjedő biztosításokat, az utasbiztosítás ajánlatok összehasonlításánál pedig a "kijelölt pályán kívüli síelés" megjelölést!

| Utasbiztosítás ajánlatok >> |