2024.05.07

Belenyúl az MNB az életbiztosításokba, megnövelné a közvetítők számát a kormány

A következő hetekben bocsátja konzultációra etikus 2.0 koncepcióját a Magyar Nemzeti Bank, amelytől a túl magas költségmutatójú életbiztosítási termékek kivezetését, az értékesítési hibák felszámolását és az ügyfélérték növelését várja a jegybank. A kormány a sikeres lakásbiztosítási kampány után ráfordul az öngondoskodási piac és az agrárbiztosítások megújítására, előbbi felfuttatása érdekében a biztosítási közvetítők nagyobb fokú bevonását tervezi a pénztári piacon is. A biztosítók eközben arra számítanak, hogy jövőre már nem sújtja őket az extraprofitadó, és megfogadja néhány további javaslatukat is a kormány, amelyek között egy családvédelmi életbiztosítás bevezetése is szerepel. Minderről a Magyar Biztosítási Alkuszok Szövetségének (MABIASZ) a konferenciáján volt szó hétfőn Visegrádon.

MNB: jön az etikus 2.0 életbiztosítási szabályozás

Nagy Koppány, a Magyar Nemzeti Bank igazgatója a konferencián elégedetten nyugtázta, hogy az idei első hazai lakásbiztosítási kampánnyal sikerült átütnie az emberek ingerküszöbét a biztosítási piacnak, ami által 2024 a lakásbiztosítások éve lett. A kampány 461 ezer ügyfelet mozgatott meg, ebből 285 ezer volt a szerződéskötések és 176 ezer az átdolgozások száma. A nettó növekmény csaknem 100 ezer szerződés volt, a minősített fogyasztóbarát (MFO) otthonbiztosítások aránya pedig 9%-ra duplázódott.

Az életbiztosítások értékesítése évről évre mintegy 9%-kal növekszik Magyarországon, a rendszeres életbiztosítási díjbevételek 2018 és 2023 között éves átlagban 7,3%-ot emelkedtek. A kockázati és a nyugdíjbiztosítások most már több mint 50%-ot képviselnek a rendszeres életbiztosítási díjbevételeken belül, ami Nagy Koppány szerint egészséges elmozdulást jelent. Ugyanakkor nem minden életbiztosítási piaci folyamat ad okot az elégedettségre, ezért

EGY ETIKUS 2.0 ÉLETBIZTOSÍTÁSI CSOMAG BEVEZETÉSÉRE KÉSZÜL AZ MNB, MÁJUS-JÚNIUSBAN TERVEZIK EZT BIZTOSÍTÓI ÉS KÖZVETÍTŐI KONZULTÁCIÓRA BOCSÁTANI,

és szükség esetén a jogalkotóval is együttműködnek a változások érdekében. Magyarázatként elmondta: 2013-ban 6,14 év volt az életbiztosítások átlagos megmaradási ideje, 2022-re ez 10,8 évre emelkedett. Csakhogy hiába vezette be az MNB 2016-tól az etikus koncepciót és a TKM-limiteket, előfordulnak még mindig 6-7%-os TKM-mel bíró unit-linked életbiztosítások, amelyek csak minimum ilyen mértékű átlagos éves hozam mellett képesek pozitív hozamot termelni az ügyfeleknek. Az MNB szeretné elérni, hogy ilyen termékeket ne áruljanak a biztosítók. Emellett

MÉG MINDIG FENNÁLL A HIÁNYOS TÁJÉKOZTATÁS PROBLÉMÁJA, LÉTEZIK JUTALÉKVERSENY, MAGASAK AZ ÜGYFÉLKÖLTSÉGEK, EMELLETT AZ EIOPA „VALUE FOR MONEY” TÖREKVÉSE IS ELVÁRJA A TAGÁLLAMOKTÓL, HOGY LÉPJÜNK

– magyarázta Nagy Koppány.

A piaci folyamatokról az igazgató elmondta még, hogy a biztosítók jelenleg 3500 milliárd forintos vagyont kezelnek. A biztosítói befektetések mintegy fele kerül állampapírba, és háromnegyede belföldön kerül befektetésre. A befektetéseken belül 4,5% a zöld arány, aminek a növekedését az MNB több tevékenységgel segíti, ilyen volt tavaly az első hazai biztosítói klímastresszteszt, a Zöld Pénzügyi Termékkereső bevezetése és Zöld biztosítói ajánlás megjelentetése is.

Tavaly a fióktelepekkel együtt mintegy 1650 milliárd forint volt a magyar biztosítási piac teljes díjbevétele (alábbi ábrán fióktelepek nélkül mutatja a szektor díjbevételeit). A nem-élet üzletág 14,5%-kal nőtt, az élet 6,3%-kal csökkent, utóbbin belül a rendszeres díjak 10,2%-kal emelkedtek. A biztosítási piaci penetráció (vagyis a díjbevétel / GDP arány) alig 2%, aminek a duplájának ellene lennie. Nem-életágon 71%-ot, élet ágon 60%-ot birtokol a piacból az 5 legnagyobb biztosító, nemzetközi összevetésben nem magas a koncentráció (érdekesség: Németországban 80 életbiztosító működik, nálunk 20 alatti a számuk).

Az elmúlt 3 évben a korábbi években jellemző 20%-nál jóval alacsonyabb tőkearányos megtérülés mellett 200 százaléka alatti szintre csökkent a magyar biztosítók tőkefeltöltöttsége, de szerencsére a tavalyi évben sikerült a mélypontról felfelé, 200% közelébe korrigálni.

NGM: erősíteni kell a közvetítők szerepét az öngondoskodások étékesítésében

Kovács Zsolt, a Nemzetgazdasági Minisztérium miniszteri biztosa szerint az infláció amilyen gyorsan jött, olyan gyorsan le is csengett, és ez hatással lesz a biztosítási piacra is: 2024-ben visszatérhet a reálnövekedés a biztosítókhoz. Az NGM becslései szerint

AZ ÉLETBIZTOSÍTÁSI PIAC DÍJBEVÉTELE 5-10%-KAL, A NEM-ÉLETBIZTOSÍTÁSIÉ AZ INFLÁCIÓ DUPLÁJÁVAL, MINTEGY 12,5%-KAL NÖVEKEDHET IDÉN.

Hatékonyan működik a biztosítási szektor: ha nem lenne az extraprofitadó, akkor a 2019-es 70 milliárdos szintről 2024-re csaknem megduplázódna a szektor adózott eredménye (azzal együtt mintegy 25 milliárd forint lesz), ami nemzetközi összevetésben is kimagasló, 30-35%-os tőkearányos megtérülést jelentene – mondta Kovács Zsolt. A biztosítók szerződésszáma idén tovább emelkedhet, javult tehát a megmaradás is.

A kormány folytatja azon területek megújítását, amelyeket Nagy Márton 2022 novemberében bejelentett (lakás-, agrár, élet- és egészségbiztosítások – a szerk.). A lakásbiztosítások esetében sikerült erősíteni a versenyt, jelenleg pedig az agrárbiztosítások megújításán dolgoznak. Jövőre is lesz lakásbiztosítási kampány, a szakmai kerekasztal keretében gyűjtik és vizsgálják a folytatáshoz a tapasztalatokat.

STRATÉGIAI ÉRDEK AZ ÖNGONDOSKODÁSI PIAC TOVÁBBFEJLESZTÉSE, EHHEZ KOVÁCS ZSOLT SZERINT ELENGEDHETETLEN A KÖZVETÍTŐK SZÁMÁNAK A NÖVELÉSE.

A nyugdíjbiztosítások állománya szépen nőtt az elmúlt években, de közel lehet a plafon, ezért továbblépés szükséges. A biztosításközvetítők száma eközben 2016 óta folyamatosan csökken, a folyamat megfordítása a teljes piac érdeke.

Kedvező fejlemény, hogy az elmúlt hónapokban a különböző szakmai szervezetek intenzív párbeszédbe kezdtek, így előrehaladott egyeztetések folynak például a kgfb-adatok közvetítői lekérdezhetőségéről, az örökítés kapcsán tanulmányozzák a legjobb gyakorlatokat, és többek között vizsgálják a MABISZ családvédelmi életbiztosítások bevezetésére vonatkozó javaslatait is.

MABISZ: egy sor javaslatuk van a biztosítóknak a kormány felé

Holló Bence, a Magyar Biztosítók Szövetsége (MABISZ) elnökhelyettese előadásában felhívta a figyelmet: az elmúlt két évben reálértéken csökkent a magyar biztosítási piac díjbevétele, és jelentősen elmarad a piac teljesítménye reálértéken a 2007-es csúcstól.

A SZEKTOR TAVALY 120 MILLIÁRD FORINTOT MEGHALADÓ BIZTOSÍTÁSI ADÓT ÉS 90 MILLIÁRD FORINT KÖRÜLI EXTRAPROFITADÓT FIZETETT, MIKÖZBEN ADÓZOTT EREDMÉNYE MINDÖSSZE 20-30 MILLIÁRD FORINT KÖZÖTT VOLT.

A magas adóterhelés mellett a magas infláció és a klímaváltozás hatásai (pl. aszály, viharárok) is sújtottá a szektort. A MABISZ több stratégiai ajánlással is rendelkezik a biztosítási fedezet és penetráció növelésére, például:

- mikromobilitási eszközök nyilvántartására állami adatbáztis, felelsőségbiztosítási kör bővítése,

- casco adókulcs (jelenleg 27%) csökkentése és gépjármű-vásárláshoz kapcsolódó támogatás bevezetése,

- a mezőgazdaságban a MEPÁR adathozzáférés, adatcsere és szinergia erőístése, rugalmasabb drónhasználat engedélyezése,

- tervezői/kivitelezői felelősségbiztosítások és környezetvédelmi felelősségbiztosítások erősítése,

- egyéni egészségbiztosítások adókedvezményének bevezetése, munkáltatók csoportos egészségbiztosítási támogatása,

- állami adókedvezmény bevezetése a családi kockázati biztosításokra, összhangban a családtámogatási politiával,

- értékesítési csatornák támogatása az egyes uniós javaslatokban szereplő jutaléktiltás helyett,

- befektetési lehetőségek kibővítése a biztosítók állampapír-vásárlásainál, vállalati kötvényeknél, a bankokhoz hasonlóan.

Egy nyugdíjkoncepciót is készített a MABISZ a Századvéggel közösen, és proaktívan készülnek a biztosítók az MNB etikus 2.0 koncepciójának a bevezetésére.

MOTORFŰRÉSZ HELYETT "SEBÉSZI PONTOSSÁGÚ" SZELEKTÁLÁST REMÉLNEK A TERMÉKPALETTA MEGROSTÁLÁSA SORÁN, TÁMOGATVA AZ ÉRTÉTEREMTÉST, ILLETVE A KÖZVETÍTŐK SZÁMÁNA A NÖVELÉSÉRE IRÁNYULÓ ERŐFESZÍTÉSEKET IS

- mondta Holló Bence.

forrás: portfolio.hu

CLB TIPP: A CLB életbiztosítás kalkulátorában néhány kattintással összehasonlíthatja a biztosítási ajánlatokat:

Életbiztosítás kalkulátor >>

Biztosítás fajta:

- Életbiztosítás

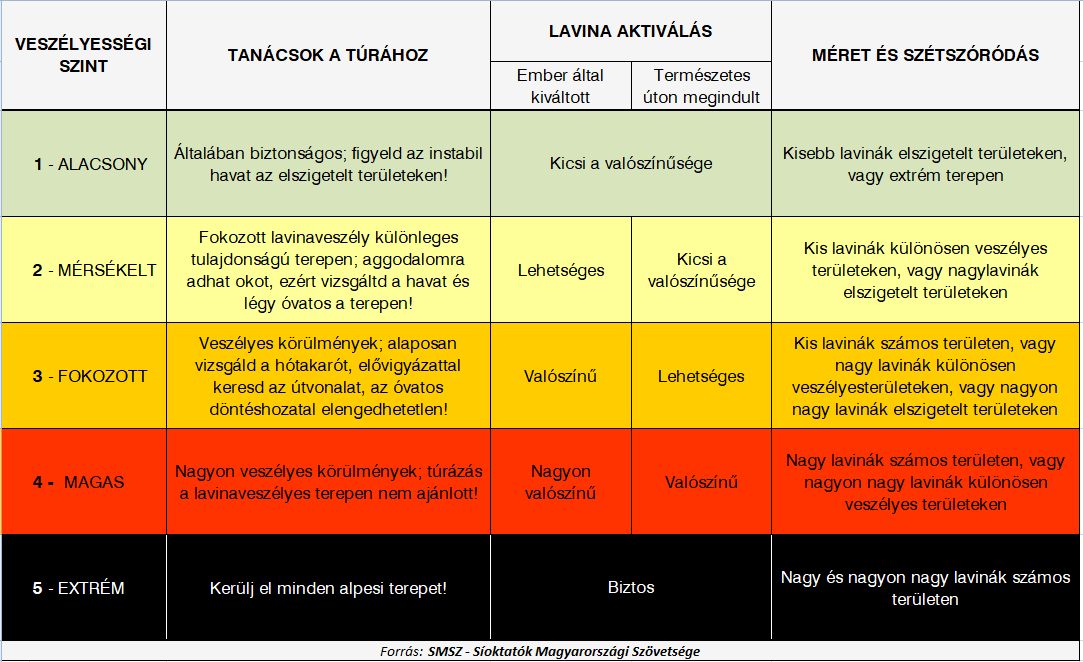

Előzzük meg a lavinát!

2019 január 29.

Kategória:

Utasbiztosítás

Előzzük meg a lavinát!

De mégis mi az a lavina?

Röviden fogalmazva: hócsuszamlás. Bővebben kifejtve pedig, a hegyvilág.hu meghatározása szerint, lavina esetén: „Egy „meredek” lejtőn a hóréteg megindul, elkezd csúszni. A csúszás során sebessége megnő és egyre nagyobb hótömeget mozgat meg. A hólavinák kialakulásánál szerepet kap a hórétegek tulajdonságának eltérése, a lejtő dőlésszöge, a talaj anyaga, a hőmérséklet és a szél.” Fontos tudnunk, hogy ezek a csuszamlások többnyire nem kevés kőzetet és jeget is tartalmaznak, valamint több száz km/h-s sebességre is felgyorsulhatnak, így semmiképp ne egy puha hótakarót képzeljünk el!

Mik a kiváltó okok?

Olykor természetes folyamatként indul zúdulásnak egy nagyobb hóréteg, ám az esetek döntő többségében személyek felelősek a lavinák kialakulásáért. Nem a kijelölt pályákon sportolókra kell ilyenkor gondolnunk, hanem a terepsíelőkre és -snowboardosokra, akik extrémebb kalandokat keresve letérnek a ratrakolt pályáról.

Sajnos sokszor nem sikerül felmérniük a lejtő meredekségét, a hóréteg állagát, illetve tapadását, vagy egyszerűen figyelmen kívül hagyják a jelzéseket – rosszabb esetben pedig nem is tudják, mit kéne figyelniük.

Az extrém terepre merészkedés nem feltétlenül jár együtt katasztrófával, azonban lényegesen több gyakorlatot és felkészültséget igényel, mint a kijelölt pályákon való lesiklás, sokan ráadásul tapasztalat nélkül vágnak bele, ami még inkább fokozza az amúgy is veszélyes sport kockázatát.

Mit tehetünk mi magunk, hogy elkerüljük a bajt?

Bejegyzésünkben a teljesség igénye nélkül sorolunk fel néhányat Henry Schniewind, a Telegraph szakértőjének tanácsaiból, de felhívjuk a figyelmet, hogy:

A LEGTÖBB SÍBIZTOSÍTÁS NEM TERJED KI A KIJELÖLT PÁLYÁN KÍVÜLI SÍELÉSRE!

Így, ha ilyen terveink vannak a lejtőkön, minden esetben járjunk utána, mire terjed ki biztosításunk, és keressünk olyat, amelyik vállalja ezt a kockázatot! Természetesen magasabb díjra kell számítanunk, hiszen fokozott kockázatról beszélünk.

Jöjjenek hát a tippek, amiket érdemes betartani:

- Tanuljuk meg az egyes lavinaveszély fokozatokat, mi mit jelent:

- Figyeljük az előrejelzéseket – még a síelést megelőző estén!

- Azonos érdeklődésű társakkal induljunk el - Utazzunk olyanokkal, akik hasonló kalandokat értenek szórakozás alatt, mint mi, így azonos terepen tudunk velük síelni, főleg, ha letérünk a kijelölt pályáról. Tartsuk a csoportméretet 3 és 5 ember között! Ha csak két ember tart együtt és az egyiküket baj éri, a másik egyedül marad, egyszerre kéne gondoskodnia társa mentéséről, valamint a segítségkérésről: szinte lehetetlen feladat. Azonban, ha több mint öten vagyunk, a csoport töredezetté válhat és a biztonsági kockázatok máris növekedhetnek.

- Vigyük magunkkal a szükséges felszerelést - Ha elhagyjuk a pályát, az összes lényeges eszköznek velünk kell lennie: lavina-jeladó, -szonda és lapát, hogy 15 percen belül vagy annál rövidebb idő alatt eljuthassunk társunkhoz, ha megtörténne a baj, ugyanis 15 perc elteltével a hó alatt eltemetve gyorsan csökken a túlélés esélye.

- Gyakoroljuk az említett biztonsági felszerelések használatát – végezzünk el évente egy 2-3 órás gyakorlati munkamenetet a biztonsági berendezések használatáról, és győződjünk meg róla, hogy társaink is hasonlóan cselekszenek – hiszen rajtuk múlhat túlélésünk!

- Mentsük el telefonunkba a szükséges hívószámokat – A helyi mentőszolgálat és segélyvonal legyen azonnal elérhető!

- Tervezzük meg az útvonalakat - Térképek, útmutatókönyvek és személyes tapasztalatok alapján, hogy ne kössünk ki váratlanul egy szakadék peremén. Figyeljük a figyelmeztető jelzéseket, ne veszítsük el éberségünket lesiklás közben!

- Tanuljuk meg felmérni a lejtők szögének nagyságát – Fontos, hogy be tudjuk azonosítani a 30 fokos vagy annál nagyobb lejtőket – ugyanis itt fordul elő a lavinák többsége.

- Kérdezzük a helyi szakembereket – a pályát felügyelő személyzet az egyik legmegbízhatóbb forrásunk az adott síterepet illetően.

Minden esetben tegyük meg, ami csak tőlünk telik, legyünk körültekintőek és ne csak magunkra, de társainkra is vigyázzunk lesiklás közben!

Ha terepsíelést tervez, keresse a terméktájékoztatók között az erre kiterjedő biztosításokat, az utasbiztosítás ajánlatok összehasonlításánál pedig a "kijelölt pályán kívüli síelés" megjelölést!

| Utasbiztosítás ajánlatok >> |

Kis fürdőszoba - nagy változások

2019 január 23.

Kategória:

Lakásbiztosítás

Hogyan újítsuk fel okosan kis fürdőszobánkat?

Nem minden nap vágunk bele a felújításba, ezért egy ilyen lépésre érdemes alaposan felkészülni, megfelelő mennyiségű kutatómunkát ölni a „nagy projektbe”. Ha a divat nem is változik olyan sűrűn, bármikor eljöhet az idő, amikor már nem szeretnénk tovább nézni az aktuális színeket, a megfakult csempéket és elszíneződött szanitereket. Na de milyen szempontok mentén vágjunk bele, főleg, ha kicsit kisebb, mint, ami a lakberendező-katalógusokban szerepel?

Nincs olyan, hogy túl kicsi hely

Legalábbis nagyon ritkán. Elképzelhető, hogy vágyainkból kissé faragni kell, de okos megoldásokkal a legkisebbnek tűnő fürdőszobákból is ki lehet hozni a praktikus maximumot. Trükközhetünk zuhanyzó választásával kád helyett, falba épített tartályú WC-vel (amennyiben az fürdőnkben található), de a mosdótál mérete is sokat nyom a latba. Keskeny falipolcok felhelyezésével kikerülhetjük a méretesebb tárolószekrények szükségességét, de az apró, ám annál nagyobb teljesítményű beépített spot lámpák sem foglalnak helyet. Extra térnövelési csel: minél nagyobb tükör!

A tökéletes csempe

Szerencsére ez mindenkinek mást jelent, itt-ott mégis lehet általánosítani, melyik szerez majd gazdájának több örömet. Örök igazság, hogy a világos színek optikailag tágítják a teret, így kis fürdőszobában érdemes világos színekkel dolgozni, azonban a sötét árnyalatoktól sem kell ódzkodni, egy kontrasztosan kiugró fuga például (akár a klasszikus fehér-fekete páros) életre kelti a legsápadtabb fürdőszobákat is, anélkül, hogy „összenyomná”, nem utolsó sorban pedig egyre divatosabb is. A mintás csempékkel is szabadon játszhatunk a homogén falakon (azért óvatosan, ha fölénybe kerül a minta, az bizony szűkebb tér hatását keltheti!), bátran feldobhatjuk egy-egy díszesebb elemmel, ami kiemelkedik és vezeti a tekintetet.

A csempelapok mérete újabb kérdést vet fel. A színekkel és anyagokkal való bánásmód itt is rengeteg szabad teret enged nekünk, de nem tagadhatjuk: a nagyobb elemek bizonyosan növelni tudnak fürdőszobánk nagyságérzetén. Másik jól bevált trükk a csempelapokkal megegyező színű fuga választása, amellyel ugyanezt a hatást érhetjük el; de vigyázzunk, hosszútávon a legtöbb fuga elszíneződik, még akkor is, ha rendszeresen tisztítjuk.

Na és meddig érjen falunkon a csempével burkolt rész? Eláruljuk: ha nincs mennyezetig húzva, nagyobbnak érződik a belmagasság. Természetesen ahol zuhanyzónk beltere, kádunk oldala a fallal közvetlenül érintkezik, ott érdemes lehet a maximális burkolás mellett döntenünk, máskülönben rövidesen leáztathatjuk a festéket a rendeltetésszerű használat mellett (erre pedig a lakásbiztosítások nem terjednek ki!).

Fénykérdés

Van ablak vagy nincs ablak? Ha van, nagyszerű; minél nagyobb, annál több természetes fény áradhat be rajta, azonban ha nincs, érdemesebb világos alapszínt választani, így kicsit távolabb kerülünk a helyiség kamra-érzetétől. Továbbá, itt is hangsúlyozzuk, pici spotlámpák is be tudják ragyogni a helyiséget!

A padló

Amennyiben a csempénk egyszerűbb, a padlóburkolatban nyugodtan lehetünk merészebbek, eltérhetünk (akár kifejezetten erős kontraszttal) a falakon domináló színtől is, a sötétebb, vagy mintásabb aljzat nem befolyásolja negatív irányba tértágító törekvéseinket.

A kivitelezés

Manapság az egyik legnehezebb dolog pont ráérő, jó szakembert találni. De mégis, járjunk utána kicsit, ha nem szeretnénk meglepődni a munkálatok végeztével, ugyanis egy csúnyán megcsinált fürdőszoba még a legnagyobb jóindulattal sem számít biztosítási eseménynek.

!!! Kevesen tudják, de ilyenkor megváltoznak a biztosítási feltételek: a felújítási munkálatok kapcsán keletkező károkra nem terjed ki normál lakásbiztosításunk, ilyenkor építés-szerelés kiegészítő biztosítást érdemes kötnünk mellé az adott időszakban, hiszen az általunk megbízott kivitelező nem biztos, hogy rendelkezik saját felelősségbiztosítással. Ha építés-szerelés kiegészítő biztosítás nélkül áztatjuk el kedvenc alsószomszédunkat, arra bizony nem fizet normál lakásbiztosításunk felelősségbiztosítása, azt magunknak kell rendezni. Továbbá szem előtt kell tartanunk, hogy a társasházi biztosítások sem terjednek ki felújítási munkálatokból származtatott károkra.

Az első időszak új fürdőnkben

Sajnos előfordulhat, hogy mégsem a leglelkiismeretesebb szakembereket bíztuk meg, melyet könnyen észreveszünk: lepotyog a csempe, lehullik a vakolat, kimozdul a helyéről a mosdótál, leesik a falról az üvegpolc. Mire számíthatunk ilyenkor? Az illetékes kivitelezőhöz csak abban az esetben fordulhatunk kártérítésért, amennyiben az rendelkezik felelősségbiztosítással, de ilyen esetben az időtényezőt is figyelembe kell vennünk. Amennyiben 1-2 éven belüli helytelen munkálatok következményeként történt a káresemény (a kivitelező hibájából!), annak felelősségbiztosítása rendezheti a felmerült károkat. Ha azonban sokéves múltra tekint vissza egykori felújításunk, ez a lehetőség nem áll fenn.

Ne fogja az időhiányra: oldalunkon percek alatt összehasonlíthatja számos biztosító lakásbiztosítás ajánlatát és néhány kattintással meg is kötheti az Önnek megfelelőt:

| Lakásbiztosítás ajánlatok >> |

Idén tovább drágulhat a casco

2019 január 21.

Kategória:

Gépjármű biztosítás, Casco biztosítás

Idén tovább drágulhat a casco

A casco-díjakban idén akár két számjegyű növekedés is lehet. A fejlesztések segítenek megelőzni a baleseteket, de még évekbe telik, mire csökkenni kezd miattuk a biztosítások ára.

Tavaly 10 százalékot emelkedett a casco ára, és az idén is áremelkedést várnak a biztosítók. "Akár két számjegyű mértékben nőhetnek tovább a díjak" - mondta a Napi.hu-nak Schmidt Győző, az Union lakossági biztosítástechnikai vezetője, de a díjak emelkedésére számít a Köbe, a K&H és az Uniqa is. Az Allianznál egyelőre nem mernek még a díjak várható alakulásáról nyilatkozni, mivel arra "számos folyamat hatással lehet".

Tavalyelőtt az Magyar Nemzeti Bank (MNB) adatai szerint az átlagos casco-díj szárazföldi gépjárművekre 91,5 ezer forint volt, egy évvel korábban pedig 85,4 ezer forintba került ez a biztosítás. Tavaly az első három negyedévben több mint 10 százalékkal emelkedett a díj 2017-hez képest.

A casco-piacot mindenesetre a leginkább a forgalomba helyezett új autók száma befolyásolja. Tavaly ősszel megtorpant a hazai autópiac, szeptember és november vége között 4 százalékkal csökkentek az újautó-eladások a magyar piacon, szemben az első nyolc havi 31 százalékos emelkedéssel. A szakértők szerint azonban negatív fordulatról nem volt szó, a lendületvesztést az új nemzetközi fogyasztásmérési tanúsítvány (WLTP) bevezetésével magyarázták.

Drágák az új berendezések

Az egyik tényező, ami miatt emelkednek a díjak, az innováció.

"Az autóbiztosítási piacon jelenleg az okozza a legnagyobb bizonytalanságot, hogy kellő tapasztalat hiányában a biztosítók nem tudják, hogy az újonnan megjelent automatikus vezetési segédek (automatikus vészfékező, sávtartó, fényszóró automatika, LED fényszórók, éberség figyelő, stb.) hoznak-e olyan mértékű kárcsökkenést, ami ellensúlyozza a bekövetkezett károk esetén ezen berendezések helyreállításával járó többletköltségeket" - mondta a Napi.hu-nak Flamich Gábor a Signal nem-életbiztosítási főosztályvezetője.

Ezek a berendezések drágák, ezért a Signalnál arra számítanak, eleinte a vezetési segédek vásárláskori többletköltségével arányosan emelkedni fognak a casco-díjak. Később viszont, ha a statisztikai adatok alapján már mérhető lesz a hatásuk, jelentős - egyes tanulmányok szerint akár 30 százalékot is elérő - díjcsökkentést hozhatnak a fejlesztések.

Nő az alkatrészek ára

Nem csak a drága berendezések miatt nő azonban a biztosítási díj. "Az átlagdíj emelkedésének hátterében az alábbi tényezők állnak: a javítói óradíjak és az alkatrészárak emelkedése, valamint az egyre magasabb felszereltséggel rendelkező új autók. A gépjárművekbe beépített egyre több extra felszereltség miatt a járművek javítása komplikáltabb feladatot jelent" - mondta Schmidt Győző. Továbbá, a termék magas adóterhelését is próbálják a társaságok kompenzálni - tette hozzá Zöldi Tamás, a Köbe hálózatfejlesztési vezetője. A cascóra 15 százalékos biztosítási adót vet ki az állam.

A legnépszerűbb biztosítási termék továbbra is a teljes körű casco. "Tapasztalataink szerint ügyfeleink többsége az ötvenezer és a százezer forintos önrészesedés mellett dönt, de ez nagymértékben függ a gépjármű értékétől, életkorától, illetve a biztosítás díjától az egyes önrészesedés lehetőségek esetében" - nyilatkozta a Napi.hu-nak az Allianz. Fontos szempont az is, hogy az adott gépjármű tekintetében milyen önrészesedési előírást fogalmaz meg a finanszírozó intézmény.

Magasabb önrészt választanak

A Signalnál nincs is részcasco, mivel nincs rá igény: az autósok többsége a 10 százalékos, de minimum 50 ezer forintos önrészű változatot keresi, a nagy értékű autóknál viszont 100 ezer forint alatti önrészt nem vállal a biztosító. A Köbénél is 10 százalék és 50 ezer forint a legnépszerűbb önrész, az Unionnál viszont egyre inkább hajlanak az ügyfelek arra, hogy az alacsonyabb díj miatt nagyobb, 100 ezer forintos önrészt válasszanak, sőt az értékesebb autók tulajdonosai a 200 ezer forintos minimális önrésztől sem zárkóznak el. A K&H-nál és az Uniqánál a 10 százalék, minimum 50 vagy 100 ezer forintos önrészes konstrukció a slágertermék.

Öregebb autókra is egyre könnyebb biztosítást kötni. "A célunk az, hogy idősebb, 10-15 éves gépjárműveket is reális körülmények között biztosíthassanak ügyfeleink, hiszen aki ilyen korú gépjárművet vásárol akár hazai, akár külföldi forrásból, az is szereti biztonságban tudni vagyontárgyát" - mondja az Allianz. 15 év fölötti autókra viszont jóformán lehetetlen cascót kötni. A Signalnál régebben ritkán fordult elő, hogy 6 évesnél idősebb autóra kötöttek cascót, jelenleg 13 éves korig vállalják az autók biztosítását.

A K&H Biztosító és a Köbe 15 éves korig vállalja az autókra a casco-biztosítást. Az Unionnál maximum 14 éves autóra köthető casco, igaz, a kötések száma 10-11 éves járműkortól viszont már jelentősen csökken. Az Uniqánál 12-15 éves korig köthető casco az egyes termékek szabályaitól függően.

Forrás: napi.hu

CLB TIPP: Hasonlítsa össze különböző biztosítók casco díjait egy oldalon: Casco biztosítás kalkulátor >>

Hólánc: eszik vagy isszák?

2019 január 15.

Kategória:

Casco biztosítás, Utasbiztosítás

Hólánc: eszik vagy isszák?

Ha Önnek van hólánc az autójában vagy legalább ismer egy pár benzinkutat, ahol majd síelésre menet kifelé meg tudja venni, akkor úgy tűnik megfelelően gondoskodott az utazáshoz szükséges biztonsági feltételekről, és az osztrák hatóságok ellenőrzésein is át fog tudni menni büntetés nélkül. De tisztában van vele mire is való a hólánc? Miért kell télen a hegyek között az autóban lennie? Fel fogja tudni szerelni a hegyen állva?

A tapasztalat szerint még ha sokan gondolnak is arra, hogy bekészítsék a hóláncot autóikba egy síelésre indulás előtt, a legtöbben meg sem próbálták még eddig felhelyezni azt. Pedig amikor ahhoz nyúlni kell, általában már jó pár perces hóban való kaparás utáni elakadt kerekekre kell tenni, valószínűleg kegyetlen hideg időben és havazásban, sokszor már sötétben. Ha ilyenkor kell megtanulni a felszerelést, bizony nagyon kínkeserves dolog lesz.

Ha igazán előre látó szeretne lenni és valóban felkészülni a hóban való biztonságos autózásra, akkor gyakorolja be a felszerelést még itthon, kellemesebb és tiszta körülmények között! Vélhetően önmagában is elég idegeskedést fog jelenteni a családnak az elakadás, ne tetézze azt még felkészületlenséggel is. Illetve könnyítse még tovább a dolgát és ne is várja meg, míg végérvényesen elakad az autó, hanem amikor már közeledik a hegyi szerpentin felé és látja maga előtt a havas utat, netán érzi is már a csúszkálást, álljon félre egy kényelmes parkolóhelyre és szerelje fel a láncokat. Itthon begyakorolt mozdulatok után probléma nélkül, néhány perc alatt meg fogja tudni oldani és folytatódhat biztonságban az utazás.

+ Biztosítási információ: a gondosan megkötött utasbiztosítás vagy casco biztosítás fedezni fogja az utazása során felmerült események utáni anyagi károkat és megfelelő biztonságot jelent*. E nélkül el sem szabad indulnia. Az utazásra felkészített járművel induljon el, ami a téligumira és a hólánc helyes használatára is kiterjed!

*A biztosításokhoz tartozó pontos feltételeket az utasbiztosítás és a casco biztosítás terméktájékoztatók tartalmazzák.

Kötelező biztosítás: Újabb drágulás van kilátásban

2019 január 14.

Kategória:

Gépjármű biztosítás, Kötelező biztosítás, Casco biztosítás

Kötelező biztosítás: Újabb drágulás van kilátásban

Három év alatt akár 20 százalékkal is drágulhatnak a kötelező gépjármű felelősségbiztosítás díjai. Ez a biztosítók és a szervizek szerint is reális. További, jelentős emelés viszont nem várható a következő években. A szakértők most a casco-biztosítások számának növekedésével számolnak.

Az autószerelők műhelyeiben szinte sosincs leállás. Időpontot azonban egyre nehezebb találni, hiszen egyre kevesebb az igazi szakember, az árak pedig jelentősen emelkedtek. A kötelező gépjármű-felelősségbiztosítás díjai azonban csak pár éve kezdtek el alkalmazkodni a piaci körülményekhez. A legtöbb autósnak idén az infláció feletti drágulással kel számolnia.

A CLB számításai szerint a 2016-ban kalkulált 37 ezer forintról idén átlagosan 42-45 ezer forintra nőhet a kötelező biztosítás átlagos éves díja. Ez 3 év alatt átlagosan 13-21 százalék közötti drágulást jelent.

Pátkai Miklós, autószerelő azt mondta kameránknak: „Szerintem ennyi benne van a piacban, tehát a 6-7 százalékos áremelés az benne lehet, mert a szakmának elég sokáig elmaradtak az áremelései, a szolgáltatási árai, a béroldalról elmaradások voltak. Szerintem ez reális lehet nagyjából, többet nem hiszem, hogy indokolt lenne.”

A biztosítási közvetítők a következő években hasonló mértékű emelkedésre már nem számítanak. A szabadon választható autóbiztosítások azonban továbbra sem népszerűek.

Németh Péter, CLB független biztosítási alkusz azt mondta: „Alig 15 százalékára van casco a magyarországi autóknak, ami egy bődületesen alacsony szám, és ez azért is van, mert az emberek még mindig nem gondolkodnak a casco biztosításban. Nyilván 10-11 éves korú, vagy afölötti autóra már nem is nagyon éri meg casco biztosítást kötni, mert már olyan drága ez, de azért a fiatalabb autók esetében simán lehetne ez a szám 40-50 százalék, akiknek még megérné.”

Németh Péter szerint az autólopások számának drasztikus csökkenése ellenére főként a töréskárok miatt érné meg ezt a biztosítást választani. Ez utóbbi kárrendezését könnyítheti meg az új e-kárrendezési alkalmazás hét eleji bevezetése is.

Lambert Gábor, a MABISZ kommunikációs vezetője azt mondta: „Kevesebb, mint 48 óra alatt 44 ezren töltötték le az alkalmazást, és érkeztek már bejelentések is e-kárbejelentő révén a biztosítókhoz és az egyik biztosító ki is adott egy közleményt, hogy 24 óra alatt már az ügyfél számláján volt a pénz a bejelentést követően, egy kisebb, egyszerűbb koccanást követően.”

A taxiszolgáltatás díjai tavaly emelkedtek, most a kötelező biztosítás drágulása miatt a taxisok nem kezdeményeznek újabb tarifaemelést.

Forrás: atv.hu

CLB TIPP: Hasonlítsa össze könnyedén különböző biztosítók ajánlatait a CLB kalkulátorában! Kötelező biztosítás kalkulátor >>

50 ezer forint fölé drágulhat a kgfb

2019 január 11.

Kategória:

Gépjármű biztosítás, Kötelező biztosítás

50 ezer forint fölé drágulhat a kgfb

A kötelező biztosítás éves díja átlagosan 50 ezer forint fölé emelkedhet idén januárban az alkuszok szerint – derült ki az RTL Klub csütörtök esti híradójából.

Független Biztosítási Alkuszok Magyarországi Szövetsége szerint 4-5 százalékkal emelkednek a tarifák januárban, ezzel három év alatt eléri a 10 ezer forintot a kgfb-díjak átlagos emelkedése.

Az RTL Híradó szerint a jelenség hátterében az áll, hogy több az autó, egyre nagyobb a munkaerőhiány és gyorsan nő a szerelők bére. Az áremelés folytatódhat, akinek a szerződése később évfordulós, az még rosszabbul járhat. Az alkuszok szerint a mostani mérsékeltnek mondott emelés után további áremelkedés jöhet még akár az idén.

Forrás: index.hu

CLB TIPP: A CLB kalkulátorában könnyedén összehasonlíthatja különböző biztosítók díjait és feltételeit. Kötelező biztosítás kalkulátor >>

A biztosítás sem garancia arra, hogy segítséget kapnak a hóban rekedt magyarok

2019 január 10.

Kategória:

Utasbiztosítás

A biztosítás sem garancia arra, hogy segítséget kapnak a hóban rekedt magyarok

Ausztriában még mindig rendkívüli nehézségeket okoz a hó, van olyan hegyi település, amely jó esetben hétvégén szabadulhat ki. Az ott rekedtek a külügytől kérnek segítséget, mert úgy látják, a biztosítók sem készültek fel.

Az 1274 méteren lévő Hohentauernben rekedt olvasónk, Zsuzsanna, csak az ő szállásán 17 magyar ragadt. Zsuzsáék vasárnap indultak volna haza, de mire fölébredtek, már lezárták a településről kivezető mindkét utat, lavinaveszély miatt.

Azt mondja, annyira rossz az idő még mindig, hogy a helikopter sem tud felszállni a völgy fölé terepszemélre. Így viszont el sem tudják kezdeni berobbantani a havat. Továbbra is napi 20-30 centi hó esik – a völgyben 1,6, a hegyen 1,9 méter hó lehet –, a szél is erős. A polgármester folyamatos tájékoztatást ad – bár előre senki nem szólt nekik, hogy induljanak el szombaton –, becslése szerint hétvégén szabadulhatnak ki. A szálloda amúgy profin kezeli a helyzetet, a csomagárból is kedvezményt ad az ott rekedteknek.

A szállóban rekedt magyarok próbálták fölvenni a kapcsolatot a magyar nagykövetséggel, a konzuli osztálytól azt a választ kapták, hogy vészhelyzet állt elő, egyeztettek a polgármesterrel, de ugyanazt az információt kapták, mint a bent rekedtek. Azért keresték meg a nagykövetséget, hogy megtudják, mit tesznek a kint rekedt magyarok érdekében, hozzájárulnak-e a kint tartózkodás extra költségeihez vagy fölveszik-e a kapcsolatot a biztosítótársaságokkal. Megkerestük a Külgazdasági és Külügyminisztériumot, hogy ilyenkor mit tudnak tenni, de egyelőre nem kaptunk választ.

Egy magyar csapatot egyórás mentőakcióval tudtak kimenekíteni egy stájerországi síterepről. A Kleine Zeitung írt arról, hogy a 64 magyar többsége iskolás csoportok tagja volt.

Beszéltünk olyan magyarral is, akinek segítség nélkül sikerült ugyan eljönnie, de nagyon rosszul élte meg családjával az extrém időjárási helyzetet. Dóra Nockbergen volt, már kifelé menet balesetekbe futottak bele, a szállás előtt egy kocsi és a ratrak is árokba borult, a sok tűzoltótól alig fértek el a szakadék mellett.

"Sokan alig bírtak felmenni, rengeteg embernek tönkrement a hólánca, láttunk olyat is, hogy a komplett család kifűzte a cipőfűzőit, és azokkal kötötték vissza a hóláncot. 4 nap hóvihar, süvítő szél éjjel-nappal, sokszor 10 centire nem lehetett kilátni az ablakon. A gyerekek féltek, felnőttként néhány nap alatt kicsit beleőrültem a hangba."

Az időjárás-előrejelzés is használhatatlan volt, folyamatosan az idő javulását jelezte előre, holott egyre rosszabb lett minden. Többen megszakították a nyaralást és hazamentek, nehogy kint ragadjanak. A helyiek sem emlékeztek arra, hogy ennyi ideig küzdöttek volna az elemekkel.

Dóráék nem ragadtak kint a hó miatt, de a hazaút kalandos volt: "külön műsor volt, hogyan szálljunk be a kocsiba úgy, hogy az ne menjen tele hóval. A férjem odaparkolt a bejárathoz, kivártunk egy viszonylag szélcsendes percet, a gyerekeket bevágtuk hátulra, mi viszont már nem tudtunk beszállni, így visszarohantunk a hotelbe. A gyerekek egyedül voltak a hóviharban az autóban. Kivártuk a következő szünetet, rohanás a kocsiba, ezalatt a 10 másodperc alatt átázott a ruhánk."

Zsuzsanna azt tapasztalja, a biztosítótársaságok sem voltak felkészülve erre a helyzetre, "inkább arra számítanak, hogy az emberek hamarabb hazatérnek az útról, nem arra, hogy tovább maradnak". A saját biztosítójának assistance szolgálata azt ígérte, küldenek nyomtatványt, amely alapján majd elbírálják, milyen térítésben részesülnek. Ez a mai napig nem jött meg. Megkérdezte azt is, újrakösse-e a biztosítást, amely január 6-ig szólt, amire azt a választ kapta, hogy csak a visszaútra kell biztosítást kötni. Vannak olyanok is, akiket "lepattintott" a saját biztosítójuk.

Egyszerű oka lehet a lepattintásnak

A vis maior helyzeteket is megtérítheti a biztosító, feltéve, ha elég jó a csomag – mondja Németh Péter, a CLB Független Biztosítási Alkusz értékesítési és kommunikációs igazgatója. A közepesnél jobb csomagok már nyújthatnak fedezetet az ilyen rendkívüli helyzetekre, még ha nem is feltétlenül a teljes plusz költséget térítik meg.

"Vannak olyan helyzetek, amelyeket egyik biztosító sem biztosít, érdemes átnézni, mik vannak kizárva."

Ilyenkor számlával kell igazolni a kinntartózkodás plusz költségeit, ha valamiben kár keletkezett, az arról felvett jegyzőkönyvet is be kell mutatni, de nem árt fotót is készíteni ilyenkor, ami újabb bizonyíték a káreseményre. A biztosítóval érdemes mielőbb, 1-2 napon belül felvenni a kapcsolatot. Ilyen esetben, mikor tovább kell maradni, lehet új biztosítást kötni, de az – ezt a helyzetet nézve – a kötést megelőző lavina vagy havazás okozta károkra nem ad fedezetet, csak az újra.

Ha a biztosító elutasító az ügyféllel, annak az lehet az oka, hogy a biztosítási csomag valóban nem terjed ki erre a helyzetre. "Jellemzően nem az a baj, hogy a biztosító nem fizet, hanem az, hogy nem megfelelő a károsult biztosítása."

Egy utazás előtt érdemes átgondolni a kockázatokat, és annak megfelelően kiválasztani a csomagot. "Egy bécsi buszos kirándulásnál fölösleges extrém hegyi biztosítást kötni, de ha hegyek közé utazunk, tisztában kell lenni azzal, hogy néha előfordul lavina, extrém esetben helikopteres mentést kell kérni."

Németh azt mondja, az állam privát biztosítói kárrendezésbe nem avatkozhat bele, hiszen erről szerződés szól, annyit tehet, hogy "saját zsebből" fizet még, ha akar, vagy egyéb segítséget nyújt. Ez jellemzően a súlyos balesetek után, vagy rendkívüli egyedi esetben szokott előfordulni.

Forrás: hvg.hu

CLB TIPP: Vesse össze több biztosító különböző utasbiztosítási ajánlatát, majd az összehasonlítás után válassza ki az igényeinek megfelelőt! UTASBIZTOSÍTÁS AJÁNLATOK >>

Szereti a téli sportokat? Több millió forintjába is kerülhet egy rossz mozdulat

2019 január 08.

Kategória:

Utasbiztosítás

Szereti a téli sportokat? Több millió forintjába is kerülhet egy rossz mozdulat

Több millió forintba is kerülhet egy rossz mozdulat. A magyar amatőr síelőknek csupán fele köt biztosítást, amikor külföldre utazik sportolni. A speciális helyszín miatt pedig előfordulhat, hogy helikopteres vagy motoros-szános mentésre van szükség, emellett sokszor a legközelebbi magánkórházba szállítják a sérülteket, ami nem olcsó dolog. És, persze nem árt gondolni a felszerelés biztosítására sem.

Ausztria az egyik legnépszerűbb úti cél a magyar síelők körében. A tapasztalat szerint mintegy félmillió magyar kedveli ezt a téli sportot. A hazai síelők nagyjából 90 százaléka külföldi pályákon csúszik le.

Wesselényi Andrea, a sielok.hu főszerkesztője azt mondta: „Egyre többen síelnek Magyarországon. A magyaroknak a fele körülbelül Ausztriát választja. Közel, van nagyon jó minőségűek a sípályák. A másik ötven százalék megoszlik Szlovákia, Szlovénia, Lengyelország, Olaszország és Franciaország felé. Nem mondható olcsó sportnak: jelentős költséggel jár.”

Egy esés nemcsak nagyon fájdalmas, de költséges is lehet. A külföldi síeléskor ugyanis csak a magyarok fele köt biztosítást, sokan hiszik ugyanis azt, hogy egy általános utasbiztosítás minden kiadást fedez.

A Magyar Biztosítók Szövetsége felhívja a figyelmet arra, hogy az Európai Egészségbiztosítási Kártya is csak bizonyos ellátásokra érvényes. A speciális ellátás költségei nem tartoznak hozzá az alapellátáshoz. Emellett sokszor egy magánkórház van a legközelebb, és oda szállítják a sérülteket.

Lambert Gábor, a Magyar Biztosítók Szövetségének kommunikációs vezetője az ATV Híradónak azt nyilatkozta:

„Tavalyelőtt volt egy olyan, hogy 8 millió forintba került az illetőnek, hogy biztosítás nélkül, felelősségbiztosítás nélkül. Senkit nem akarok riogatni. De Ausztriában, illetve a nyugati országokban ennek igen tetemes költségei lehetnek. Hiszen például egy helikopteres mentés költsége, akár több millió forint is lehet. De, egy egyszerű szános mentés költsége is elérheti a több száz ezer forintot.”

Egy ilyen speciális utasbiztosítás már napi 500-1500 forintért is köthető, és az interneten akár pár perc alatt szerződhetünk.

Forrás: atv.hu

CLB TIPP: Szánjon rá néhány pillanatot indulás előtt, és válassza ki az Ön által kedvezőnek ítélt utasbiztosítást! UTASBIZTOSÍTÁS KALKULÁTOR >>

Az alulbiztosítottság a fő probléma

2019 január 07.

Kategória:

Lakásbiztosítás

Az alulbiztosítottság a fő probléma

Hiába van sok hazai lakáson biztosítás, problémát okoz, hogy elmarad a meglévő megállapodások aktualizálása.

A részletek ismerete nélkül nehéz elképzelni, milyen módon szeretné a Magyar Nemzeti Bank (MNB) erősíteni a versenyt a lakásbiztosítások piacán. A probléma egyértelműen nem azzal van, hogy nem keresett a termék, hiszen az MNB statisztikái szerint az elmúlt év harmadik negyedévének végén 3,19 millió lakossági vagyonbiztosítási szerződést tartottak nyilván, ennek döntő része lakásbiztosítás volt.

A magyarországi lakások 70 százaléka biztosítottnak számít, ami nemzetközi összehasonlításban is nagy lefedettség, ráadásul a szerződések száma töretlenül, 1 százalékot meghaladó mértékben növekszik.

A jegybank a szerződések koncentráltságával kapcsolatban emelt már többször kifogást, ami piaci szakértők szerint azzal függ össze, hogy az ügyfelek kevésbé tudatosak: általában megkötik a szerződéseiket, ám utána nem gondozzák azokat. (A helyzet ahhoz hasonlít, hogy a magyar polgárok az európai összevetésben igen rosszul állnak bankváltás területén is.)

A korábbi években felmerült már a kérdés, ám az akkori javaslat, a kötelező, általános lakásbiztosítások bevezetése, aligha jelentett volna megoldást. Egyrészt a már említett magas penetráció miatt nem volt létalapja az elképzelésnek, másrészt a piac igazi problémáját cseppet sem orvosolta volna az általános lakásbiztosítás.

A fő probléma ugyanis nem az, hogy az ügyfelek nem váltják le időről időre lakásbiztosításukat, hanem az, hogy nem aktualizálják azokat a lakás vagy a gyarapodó vagyontárgyaik értékének növekedésével arányosan.

A biztosítók ugyan évről évre a fogyasztóiár-változással arányosan indexálják a biztosítási fedezeteket (és a díjakat), ám ez nem tudja lekövetni például az ingatlanárak elmúlt években bekövetkezett növekedését vagy épp a háztartási vagyonok bővülését. Emiatt a háztartási vagyonok túlnyomó többsége alulbiztosított, azaz az ügyfél baj esetén azzal szembesül, hogy a kárának csak egy töredékét fedezi a biztosító kockázatvállalása.

Megjegyzendő, hogy Romániában, ahol bevezették a kötelező lakásbiztosítást, a helyzetet nemhogy javította, hanem drasztikusan rontotta a konstrukció, hiszen a háztartások többsége pusztán csak a díjat szem előtt tartva meglévő biztosítását olcsóbbra, kisebb fedezettel rendelkezőre cserélte.

A lakásbiztosításoknál fontos az egyedi árazás, éppen ezért a minősített fogyasztóbarát lakásbiztosításoknál aligha szabhatók meg olyan transzparens árazási feltételek, amilyeneket az MNB állított a minősített fogyasztóbarát lakáshitelek esetén.

A szakértők szerint az új termékre való átszerződés akkor hozhat érdemi segítséget, ha az abban szereplő értékkövetés jobban alkalmazkodik a valós életben bekövetkezett változásokhoz.

Forrás: vg.hu

CLB TIPP: Nézze át és aktualizálja lakásbiztosítását amennyiben szükséges, hogy értékei megfelelő védelemben legyenek! LAKÁSBIZTOSÍTÁS KALKULÁTOR >>

Jöhet a fogyasztóbarát lakáshitel-biztosítás

2019 január 04.

Kategória:

Általános

Jöhet a fogyasztóbarát lakáshitel-biztosítás

A fogyasztóbarát lakáshitel mintájára a Magyar Nemzeti Bank (MNB) fogyasztóbarát lakáshitel-biztosítás létrehozását is fontolgatja, amelyről 2019 második felében születhet döntés – mondta a növekedés.hu-nak adott interjúban Kandrács Csaba, az MNB pénzügyi szervezetekért felelős ügyvezető igazgatója.

Az ügyvezető igazgató arról is beszélt, hogy a biztosítási piac egyes szegmenseiben, például a kötelező gépjármű-felelősségbiztosítás (kgfb) területén elég nagy a verseny, de van ahol nem, például a lakásbiztosításnál.

Ha több szereplő versenyezne, akkor olcsóbbak lehetnének e biztosítások, vagy az ügyfelek ugyanazért a pénzért magasabb minőségű szolgáltatást kaphatnának – fejtette ki Kandrács Csaba.

A 2018-as év historikusan is kiemelkedő lesz a biztosítási ágazatban – fogalmazott az ügyvezető igazgató. A díjbevétel a szektorban elérheti az 1000 milliárd forintot, ami a 2017-es 956 milliárdhoz képest jelentős emelkedés – tette hozzá.

A biztosítók tőkearányos megtérülése (ROE) Magyarországon viszonylag magas, 24 százalék – hangsúlyozta Kandrács Csaba és emlékeztetett arra, hogy a szektor jövőképéről szóló stratégiájukban 10-15 százalékos jövedelmezőséget határoztak meg.

Az MNB nem a profit ellen van – hangsúlyozta. Amikor viszont azt látja a jegybank, hogy koncentrált a piac, lehet még javítani a szolgáltatások minőségén, és emellett magas a jövedelmezőség, akkor felmerül a kérdés, hogy a piac szereplői ténylegesen mennyire versenyeznek egymással – vetette fel.

Az MNB például a kgfb-piacon tételes szerződés- és kár adatbázist épített fel – idézte fel az ügyvezető igazgató az eddigi intézkedések egyikét, amely a nagyobb versenyt és az átláthatóság növelését szolgálja.

Kandrács Csaba arra is kitért, hogy kívánatos lenne egy teljeskörű biztosítási garanciarendszer létrehozása a banki betétekhez, befektetési szolgáltatásokhoz kötődő garanciaintézmények mintájára. Ez jogalkotási kérdés, tehát kormányzati, majd parlamenti döntésre van szükség – jegyezte meg, utalva arra, hogy az Országos Betétbiztosítási Alap (OBA) vagy a Befektető-védelmi Alap (Beva) mintájára akár 30 millió forintig terjedhetne a garancia mértéke.

CLB TIPP: A lakásbiztosítások összehasonlítása okos döntés! LAKÁSBIZTOSÍTÁS AJÁNLATOK >>